第121回 J-REIT価格の低迷要因について【J-REIT投資の考え方】

マネックスメール編集部企画の特集コラムをお届けします。

第121回 J-REIT価格の低迷要因について【J-REIT投資の考え方】

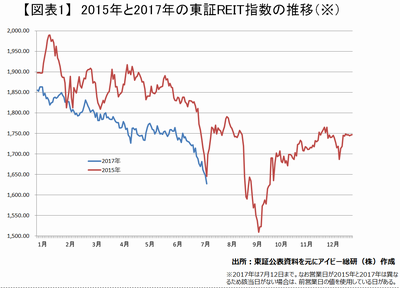

J-REIT価格は歯止めがからない下落状況に陥っています。東証REIT指数は、6月末に「あっさり」1,700ポイントを割り込みました。下落傾向は7月に入っても続き、昨日(12日)は1,627ポイントと15年9月下旬以来の水準まで低下しています。

この点から今回は、17年(今年)のここまでの価格下落の要因について記載していきます。まずJ-REIT価格は、前述の通り15年夏頃と同じ水準まで下落しています。一方で今年のJ-REIT価格の下落は、15年とは様相が異なっています。

15年は夏場に中国経済の先行き懸念から株式市場とともに東証REIT指数が急落した年でしたが、今年は年初から大半の期間で下落基調が続いています(図表1、参照)。本連載でも何度か記載していますが、J-REIT価格が外部要因で急落した場合には図表1の15年7月や9月のように短期間で元の水準に一旦反発する動きを示します。

今年は年末の東証REIT指数が1,850ポイントを超えていたため、下落幅でみれば200ポイントを超える大きなものとなっています。しかし15年とは異なり、急落というかたちになっていないためJ-REIT価格は反発のきっかけがない状態です。投資家から見れば、断続的に下落が続くJ-REIT市場と比べて円安による価格上昇期待がある株式市場の関心が強くなっていると考えられます。

二点目の低迷要因として、金融庁の政策がJ-REITの主要投資家である金融機関や投資信託に影響を及ぼしていると考えられている点が挙げられます。

まず金融機関に対する政策は、地銀(第二地銀も含む)との意見交換会で地銀の有価証券の運用体制に対して厳しい指摘を行っています。例えば3月の意見交換会で金融庁は、「証券運用から確実に収益をあげようとするのであれば、リスクテイクに見合う運用・リスク管理体制の確立が必要」(※1)としています。

次に投資信託に対する政策は、地方銀行が行っている投資信託の販売においてREIT(日本以外のREITも含む)及び毎月分配型の比率が高い点を問題視しています。この点は、金融庁が積立NISA基準に毎月分配型を除外していることから明らかです。J-REITも含めREITの投資信託が投資家に支持されていた最大の要因は毎月分配であるため、事実上REITの投資信託に対して、金融庁が厳しい視線を送っていることになります。

実際に今年4月から6月の差引き売買金額は累計で、金融機関(※2)が74億円、投資信託が370億円と共に売越しになっています。このような金融庁の政策による影響は、差引き売買金額を比較すると明らかになっているように見えます。

ただし、金融機関は5月単月で見れば90億円の買越しとなっている点や、投資信託は15年4月に単月で455億円もの売越しを行った点から見れば、今後も金融庁の政策が影響するかという点については早計に判断できないものと考えています。

筆者が最も懸念している点は、金融庁の政策が外国人投資家に与える影響です。外国人投資家は、16年1月末に日銀がマイナス金利政策を導入した後となる2月から4月にかけて2,622億円を買越したということが示す通り、当局の姿勢変更に敏感な投資主体です。外国人投資家の16年における年間買越し額も1,674億円と2007年の3,928億円、2006年の2,720億円に次ぐ大きな金額となりました。

日銀が、年間900億円J-REITを買入れする政策は変更がありません。また外国人投資家の4月から6月の差引き売買金額は売り買いほぼ中立(1億円の買越し)となっています。しかし、金融庁の販売抑制が外国人投資家から見て政策変更と映れば、大幅に売越しに転じる懸念がある状況です。

このような点や例年7月から9月はJ-REIT価格が下落することが多い点から、暫くはJ-REIT価格の下落基調が続きそうです。一方で分配金利回り(以下、利回り)で見ると価格下落に伴い利回りは4.18%まで上昇、この水準は2013年9月初旬以来となります。その当時の東証REIT指数は1,320ポイント程度であったことから、この4年間に分配金が順調に増加していることを示しています。

また本連載でも何度か記載していますが、来年以降も景気が悪化しなければ分配金の増加基調は続くものと筆者は考えています。J-REITの個別銘柄に目を移せば、利回りが4.5%を超える銘柄数が半数を超えているため、長期投資も充分検討できる状況になってきたと考えています。

※1:金融庁「業界団体との意見交換会において金融庁が提起した主な論点 平成29年3月15日」http://www.fsa.go.jp/common/ronten/201703/02.pdf

※2:日銀による買入れ額を除外した数値

コラム執筆:アイビー総研株式会社 関 大介

<本内容は、筆者の見解でありアイビー総研株式会社及びJAPAN-REIT.COMを代表したものではありません。個別銘柄に関する記載がある場合は、その銘柄の情報提供を目的としており、お取引の推奨及び勧誘を行うものではありません。また執筆時点の情報を基に記載しております。>

マネックスからのご留意事項

「特集1」では、マネックス証券でお取扱している商品・サービス等について言及している部分があります。

マネックス証券でお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。お取引いただく各商品等には価格の変動等による損失が生じるおそれがあります。また、信用取引、先物・オプション取引、外国為替証拠金取引・取引所株価指数証拠金取引をご利用いただく場合は、所定の保証金・証拠金をあらかじめいただく場合がございます。これらの取引には差し入れた保証金・証拠金(当初元本)を上回る損失が生じるおそれがあります。

商品ごとに手数料等及びリスクは異なりますので、詳しくは「契約締結前交付書面」、「上場有価証券等書面」、「目論見書」、「目論見書補完書面」又は当社ウェブサイトの「リスク・手数料などの重要事項に関する説明」をよくお読みください。

マネックスメール登録・解除

マネックスメール登録・解除