第13回 日銀の金融緩和の効果とJ-REITの予想分配金動向【J-REIT投資の考え方】

マネックスメール編集部企画の特集コラムをお届けします。

第13回 日銀の金融緩和の効果とJ-REITの予想分配金動向【J-REIT投資の考え方】

J-REITの価格は、10月も順調に上昇しました。東証REIT指数は、9月末の1021.46ポイントから10月末に1052.81ポイントとなりました。10月の価格上昇の背景には、前回の連載(10月18日)で記載した通り日銀によるJ-REIT買取枠増額の期待がありました。実際に日銀は10月30日に公表した追加金融緩和の中で買取枠を100億円増額し合計1,300億円とし、また期間も2013年12月末まで延長しています。

10月の金融緩和は2か月連続の実施という異例のものでしたが、J-REIT買取枠に関しては予想されていた通りでした。この点では、J-REIT価格を大幅に引き上げる要素になっていません。一方で個別銘柄の発行済投資口数の5%を上限とする現在の規定を緩和するなど、前回の連載で記載した買取方法変更に投資家の期待は残った状況とも言えます。従って当面のJ-REIT市場の価格は、欧州の財政問題が再燃しない限り順調に推移するものと考えられます。

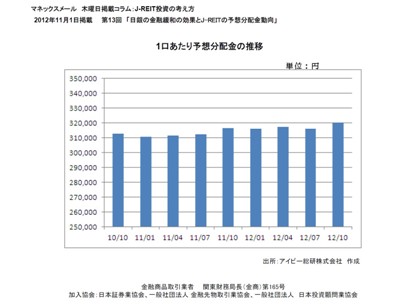

さて今回は、J-REITの予想分配金の動向について記載していきます。10月以降の価格上昇に伴い11月1日時点のJ-REIT全体の分配金利回りは、5%を切る水準まで低下しています。しかしJ-REITの予想分配金は安定的に推移しているため、業績の大幅な変動で配当利回りが低下する可能性がある株式とは異なる投資の魅力があると考えられるためです。

図表は、日銀が金融緩和によりREITの買取りを行うことを公表した2010年10月から2012年10月まで3ヶ月ごとの1口あたり予想分配金の合計額の推移(※)を示しています。

この日銀がREIT買取りを公表してからの2年間東証REIT指数は、800ポイントから1,150

ポイントの間で乱高下していました。しかし、予想分配金の推移から明らかな通り業績要素ではなく需給要因で価格が変動していたことになります。予想分配金の安定性は、賃貸収益を投資家に分配するというJ-RETIの仕組みだけではなく、合併銘柄の増加による「負ののれん」などによる内部留保や分配金を重視した増資の実施から生じています。従ってJ-REIT市場全体で見れば分配金の安定傾向は、当面続くものと考えられます。現在の利回りで投資が可能だと考える投資家は、需給要因による価格下落時に慌てて売却しないという投資姿勢が重要になると考えられます。

※2010年10月時点で上場済の33銘柄、合併による投資口分割銘柄は調整済

コラム執筆:アイビー総研株式会社 関 大介

<本内容は、筆者の見解でありアイビー総研株式会社及びJAPAN-REIT.COMを代表したものではありません。個別銘柄に関する記載がある場合は、その銘柄の情報提供を目的としており、お取引の推奨及び勧誘を行うものではありません。また執筆時点の情報を基に記載しております。>

マネックスからのご留意事項

「特集1」では、マネックス証券でお取扱している商品・サービス等について言及している部分があります。

マネックス証券でお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。お取引いただく各商品等には価格の変動等による損失が生じるおそれがあります。また、信用取引、先物・オプション取引、外国為替証拠金取引・取引所株価指数証拠金取引をご利用いただく場合は、所定の保証金・証拠金をあらかじめいただく場合がございます。これらの取引には差し入れた保証金・証拠金(当初元本)を上回る損失が生じるおそれがあります。

商品ごとに手数料等及びリスクは異なりますので、詳しくは「契約締結前交付書面」、「上場有価証券等書面」、「目論見書」、「目論見書補完書面」又は当社ウェブサイトの「リスク・手数料などの重要事項に関する説明」をよくお読みください。

マネックスメール登録・解除

マネックスメール登録・解除