第4回 米利上げ後の株価調整リスクに注意 【ズバリ!江守哲の米国市場の"いま"】

マネックスメール編集部企画の特集コラムをお届けします。

第4回 米利上げ後の株価調整リスクに注意 【ズバリ!江守哲の米国市場の"いま"】

今年最大かつ最後のイベントとして市場の関心が高かったFOMCが終わりました。FRBは2006年以来の利上げを決定し、これまでの緩和策から金融政策の正常化の道に入りました。この決定をきっかけに、今後の市場構造は大きく変わることになるように思います。利上げにより、これまで金融資産を押し上げる直接的な要因だった資金コストが上昇することや、これまで利上げを織り込んで上昇していたドルにも変化が見られるでしょう。

FRB関係者による16年末の金利水準の中央値は1.375%となりました。これにより、利上げペースは年4回が想定され、市場予想通りの結果となりました。しかし、市場では、このようなペースでの利上げは難しいとの指摘もあります。米国や世界の景気動向、さらには金融市場がいつ不安定になるかわかりません。今年の夏に起きた「チャイナ・ショック」のようなことがいつ起きるかわかりませんし、FRB関係者も明確な金融政策の方向性は示しづらいと思います。そうなれば、今年と同じように、来年も彼らの発言に振り回されることになりそうです。このように考えると、安心して株式投資を行うことはなかなか難しいということになってしまいます。しかし、個人投資家には機関投資家やヘッジファンドなどと違い、運用成績の結果を出す期限が決まっていません。市場動向をじっくりと分析し、投資機会が来るのをじっと待つことが出来ます。今回の米利上げ後の局面では、このメリットを生かしたいところです。

なぜそのように考えるかと言うと、過去の米利上げ後の米国株のパフォーマンスはあまり芳しくないからです。市場関係者の間では、「米利上げ後は株高」との見方が多いようですが、過去3回の利上げ後の米国株の動向を見ると、意外にも利上げ後一年間はほぼ横ばいのパフォーマンスです。そして、利上げ後は過去3回とも一旦は下落し、4ヶ月から半年間は利上げ直前の水準を下回って推移しています。今回のケースに当てはめると、ダウ平均株価は最大で1万6,000ドルまで下落する可能性がありそうです。

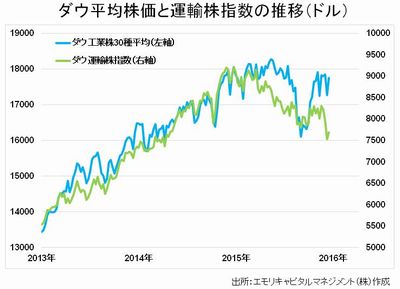

利上げに関するアノマリー以外にも、株価調整のリスクを示す兆候が見られます。それは、ダウ運輸株指数の動向です。この指数はダウ平均株価の先行指標とも言われており、連動性が高いことは良く知られています。この運輸株指数がこのところ大きく下げているのです。13年以降の運輸株指数とダウ平均株価の相関を基に計算すると、ダウ平均株価はちょうど1万6,000ドルまで下げると試算できます。これは、前述の水準と全く同じです。この点からも、現在のダウ平均株価の下落リスクは小さくないことがわかります。このように下落リスクが存在することは認識しておきたいところです。

このように考えると、指数に連動しづらい銘柄で当面はしのぐことを考える必要があるでしょう。本欄の最初の回で取り上げたフェイスブックなどは、まさにその典型かもしれません。現在も高値圏で踏みとどまっています。また指数全体に連動しづらいIT系やネット系の個別銘柄も面白いかもしれません。ただし、個人的には長期投資を前提に、資源関連株に期待しています。特に鉱山会社は大きく売り込まれています。来年以降はコモディティ価格が反発すると見ていますので、いまのような安い時期に仕込んでおくと、のちにコモディティ価格が大きく反発したときに、投資リターンは大きくなるでしょう。

江守 哲

エモリキャピタルマネジメント株式会社・代表取締役

大手商社、外資系企業、投資顧問会社等を経て独立。コモディティ市場経験は25年超。現在は運用業務に加え、為替・株式・コモディティ市場に関する情報提供・講演などを行っている。

著書に「LME(ロンドン金属取引所)入門」(総合法令出版)など

共著に「コモディティ市場と投資戦略」(勁草出版)

マネックスからのご留意事項

「特集1」では、マネックス証券でお取扱している商品・サービス等について言及している部分があります。

マネックス証券でお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。お取引いただく各商品等には価格の変動等による損失が生じるおそれがあります。また、信用取引、先物・オプション取引、外国為替証拠金取引・取引所株価指数証拠金取引をご利用いただく場合は、所定の保証金・証拠金をあらかじめいただく場合がございます。これらの取引には差し入れた保証金・証拠金(当初元本)を上回る損失が生じるおそれがあります。

商品ごとに手数料等及びリスクは異なりますので、詳しくは「契約締結前交付書面」、「上場有価証券等書面」、「目論見書」、「目論見書補完書面」又は当社ウェブサイトの「リスク・手数料などの重要事項に関する説明」をよくお読みください。

マネックスメール登録・解除

マネックスメール登録・解除