第7回 日米実質金利差の縮小が円高要因に【ズバリ!江守哲の米国市場の"いま"】

マネックスメール編集部企画の特集コラムをお届けします。

第7回 日米実質金利差の縮小が円高要因に【ズバリ!江守哲の米国市場の"いま"】

米国の景気指標が悪化傾向にあります。1月のISM製造業景況感指数は48.2となり、前月の48.0から上昇しましたが、依然として節目である50を4カ月連続で下回りました。また非製造業景況感指数も53.5となり、前月の55.8から低下しています。株価が景気の先行指標であるとすれば、米国株がすでに下落に転じていることから、これらの指標の悪化はある程度想定されていたといえます。12月の個人消費が堅調だったことから、米国景気は問題ないとの声もあるようですが、雇用のピーク感も考慮すれば、すでに下向きに転じたと思います。5日に発表される1月の米雇用統計の内容がさえない結果となれば、3月のFOMCでの利上げ見送り観測が高まり、市場心理は悪化することになりそうです。NY連邦準備銀行のダドリー総裁は「金融市場はひっ迫しており、金融政策の決定にあたり十分に考慮する」と強調しています。今後は、利上げ見送りは買い材料ではなく、売り材料になるでしょう。

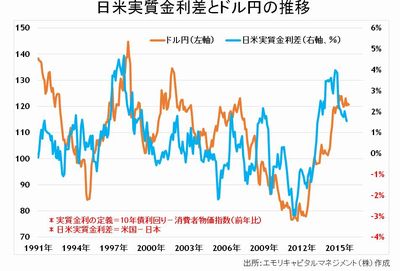

利上げ見送り観測がドル安を引き起こしているとの指摘もあります。しかし、現在のドル安は、日銀が今回導入した「マイナス金利」政策が背景にあると考えています。これまで市場では、日欧の中銀による緩和策を背景に、ドルが対円、ユーロで上昇するとみていました。日銀がマイナス金利を導入したのですから、さらに円安への期待が膨らみました。日本の金利が低下する中、日本の投資家は外債など利回りが高い投資商品へ資金を振り向けようとします。ただし、為替リスクは回避したいので、為替ヘッジを行うと考えられます。その場合、利回りが相対的に高い米国債が買われる一方、為替相場への影響は中立ということになります。この結果、米国債の利回りは低下し、米国債と日本国債の利回り差はむしろ縮小することになります。米国債の利回りの方が水準は高く、低下余地が大きいことから、現在の金利水準を起点にすれば、利回り差の縮小がさらに進む可能性があり、これがドル円相場を押し下げているわけです。こうなると、日銀の想定外に円高が進むことになります。すでにその兆候は出ており、さらに円高が進みそうです。ちなみに、日米の実質金利差(ここでは国債利回り-消費者物価指数)とドル円の推移を比較すると、ドル円は少なくとも112円程度までは下落しそうです。特にアベノミクス相場が始まったとされる2012年後半以降のデータで見ると、106円から103円程度までの下落の可能性もありそうです。

ドル安の進行は、いまのところ、米国株の下値を支える要因にはなっていません。むしろ、ドル安が原油相場を押し上げ、景気への悪影響を懸念されるようだと、かえって株価の売り材料になることも想定されます。今後の原油価格の反発の動きには注意したいところです。

さて、前回の本欄で取り上げたバリック・ゴールドですが、金価格が上昇していることもあり、順調に水準を切り上げています。このまま株式市場が不安定な推移となる一方、ドル安傾向が続くようだと、金市場への資金流入が加速し、金価格が堅調に推移することが想定されます。これまで下落基調が続きましたが、バリック・ゴールドなどの金鉱株は強い値動きが続く可能性がありそうです。これらの金鉱株や資源関連株は、世界的な株安が続いた場合でも投資妙味があると考えています。ぜひ注目しておきたいところです。

江守 哲

エモリキャピタルマネジメント株式会社・代表取締役

大手商社、外資系企業、投資顧問会社等を経て独立。コモディティ市場経験は25年超。現在は運用業務に加え、為替・株式・コモディティ市場に関する情報提供・講演などを行っている。

著書に「LME(ロンドン金属取引所)入門」(総合法令出版)など

共著に「コモディティ市場と投資戦略」(勁草出版)

マネックスからのご留意事項

「特集1」では、マネックス証券でお取扱している商品・サービス等について言及している部分があります。

マネックス証券でお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。お取引いただく各商品等には価格の変動等による損失が生じるおそれがあります。また、信用取引、先物・オプション取引、外国為替証拠金取引・取引所株価指数証拠金取引をご利用いただく場合は、所定の保証金・証拠金をあらかじめいただく場合がございます。これらの取引には差し入れた保証金・証拠金(当初元本)を上回る損失が生じるおそれがあります。

商品ごとに手数料等及びリスクは異なりますので、詳しくは「契約締結前交付書面」、「上場有価証券等書面」、「目論見書」、「目論見書補完書面」又は当社ウェブサイトの「リスク・手数料などの重要事項に関する説明」をよくお読みください。

マネックスメール登録・解除

マネックスメール登録・解除