第117回 日銀のJ-REIT投資状況について【J-REIT投資の考え方】

マネックスメール編集部企画の特集コラムをお届けします。

第117回 日銀のJ-REIT投資状況について【J-REIT投資の考え方】

J-REIT価格は、反発に転じています。東証REIT指数は5月2日に4月20日以来となる1,750ポイントを超える水準に戻り、昨日(10日)には1,775ポイントまで上昇しました。

株式市場では日経平均株価が年初来高値を更新し、2万円に近づく展開となっています。一方で東証REIT指数は昨年末の1,855ポイントを下回っている状態ですので、前回連載(4月27日)に記載した通り株式市場に対する出遅れ感からJ-REIT価格が反発していると考えられます。

このように短期的にJ-REIT価格は反発していますが、年初から100ポイントを超える下落となったことが示す通り、投資家による需要が少ない状態が続いています。その中で改めて、常に買手である日銀の存在感が強くなっています。この点から今回は日銀のJ-REIT投資について記載していきます。

2016年第1四半期(1月から3月)で見ると、日銀は217億円J-REITの買入れを行ないました。この金額は、投資信託の514億円に次ぐ買越し額となっています。投資信託に関しては、金融庁が毎月分配金型の投資信託の販売を行っている金融機関に対して厳しい対応をとっています。この影響により今後は投資信託の買越し額が減少する可能性もあるため、日銀の存在感が大きくなりそうです。

日銀のJ-REIT個別銘柄の買入れは、AA格相当(格付けに「AA-」も含む)の格付けを保有する銘柄の10%未満となっています。昨年5月から日銀の保有比率が5%を超える銘柄が存在することが大量保有報告により明らかになっています。

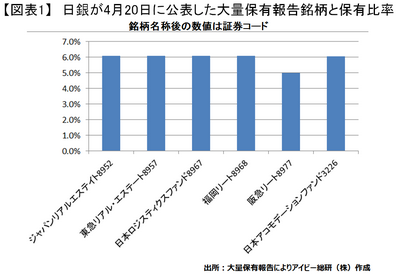

今年4月20日に公表された大量保有報告では、新たに阪急リート投資法人(証券コード8977)の保有比率が5%以上となったことが明らかになりました(図表参照)。これで日銀が大量保有報告を行った銘柄数は、16銘柄となっています。

今回の大量保有報告で、図表の通り5銘柄が6%を超える保有比率になりましたが、AA格相当の格付けを持つ銘柄は4月末時点で33銘柄あります。つまり日銀は当面の間、年間900億円の買入れを行うことが可能な状況が続いています。

また今回の大量保有報告では、昨日(10日)時点で時価総額が業界3位の野村不動産マスターファンド投資法人(証券コード3462)や業界4位の日本リテールファンド投資法人(証券コード8953)が大量保有報告の対象となっていません。前述の阪急リート投資法人や福岡リート投資法人(証券コード8968)は5%以上の保有比率になっていることから、日銀は単純に時価総額を目安に投資しているということではないと考えられます。

※1:大量保有報告では、増資や合併により投資割合が5%未満となった場合には変更報告の提出義務がないため、現時点で16銘柄ではない可能性が高い。

コラム執筆:アイビー総研株式会社 関 大介

<本内容は、筆者の見解でありアイビー総研株式会社及びJAPAN-REIT.COMを代表したものではありません。個別銘柄に関する記載がある場合は、その銘柄の情報提供を目的としており、お取引の推奨及び勧誘を行うものではありません。また執筆時点の情報を基に記載しております。>

マネックスからのご留意事項

「特集1」では、マネックス証券でお取扱している商品・サービス等について言及している部分があります。

マネックス証券でお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。お取引いただく各商品等には価格の変動等による損失が生じるおそれがあります。また、信用取引、先物・オプション取引、外国為替証拠金取引・取引所株価指数証拠金取引をご利用いただく場合は、所定の保証金・証拠金をあらかじめいただく場合がございます。これらの取引には差し入れた保証金・証拠金(当初元本)を上回る損失が生じるおそれがあります。

商品ごとに手数料等及びリスクは異なりますので、詳しくは「契約締結前交付書面」、「上場有価証券等書面」、「目論見書」、「目論見書補完書面」又は当社ウェブサイトの「リスク・手数料などの重要事項に関する説明」をよくお読みください。

マネックスメール登録・解除

マネックスメール登録・解除