広木隆のマーケットに対するショートコメントをお届けします。

広木 隆が投資戦略の考え方となる礎を執筆しているコラム広木隆の「新潮流」はこちらでお読みいただけます。

広木 隆 プロフィール Twitter(@TakashiHiroki)

{kind=link}

同じことの繰り返し

同じことを何度も書いたり話したりするのは、書いたり話したりする方もうんざりするが、それを読まされたり聞かされたりする方もいい加減にしてくれという気持ちではないか。しかし、書き手にしてみれば、同じことをコピペすればいいのだから、見方によってはこれほど楽な商売もない。

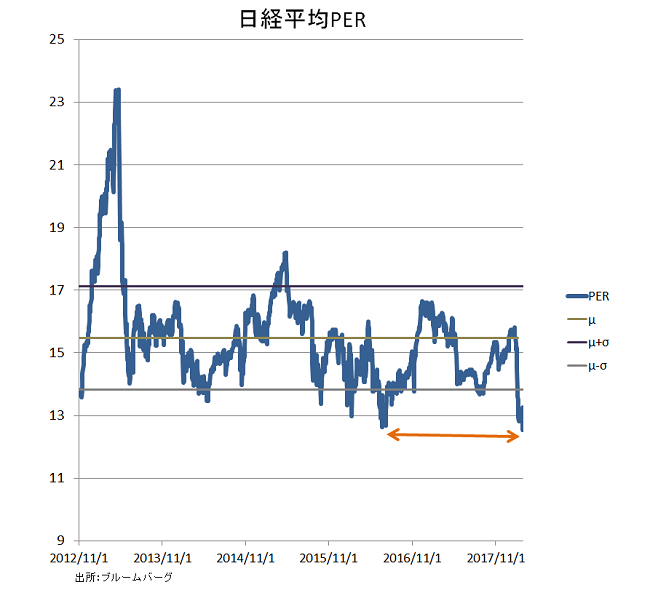

<足元で企業業績が過去最高にまで高まるなか、それに逆行する日本株はバリュエーション面ではほぼ下値に達したと言える。200日線を下回るような下げは考えられない。米国発の下げにもかかわらず、日経平均のほうが調整度合いが深いと述べたが、逆に言えば、米国株は移動平均線とのかい離にせよ、バリュエーション面にせよ、まだ一段の調整があり得るということだ。

米国株が一段安となれば、日本株もまた連れ安するだろう。しかし、日本株はすでに相当リーズナブルな水準まで調整しており、ここからの一段安は理屈で説明できる範囲を超えている。オーバーシュートは相場の常と述べた。そういうオーバーシュートするような局面が絶好の買い場であったことは、いまさら説明するまでもないだろう。

いつ下げ止まるか。「節分天井・彼岸底」ではないか。次回FOMCは3月20・21日。まさにお彼岸の中日である。そこで利上げが見送られれば、市場の動揺は止むだろう。>

以上は2/9付のマーケット・スナップショット「節分天井・彼岸底 米国株の下げにいつまで付き合うか」からの引用である。

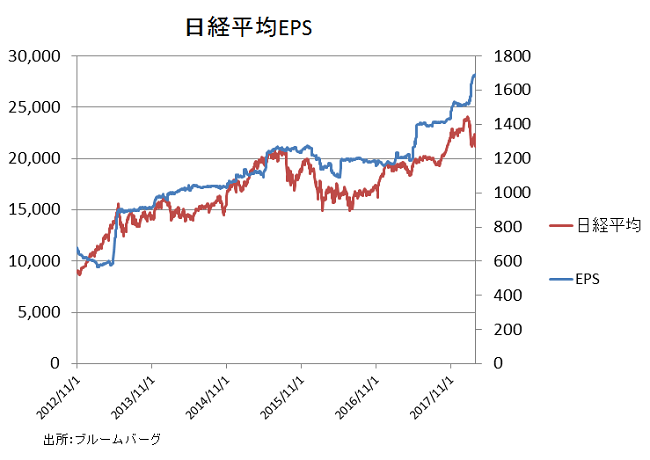

下値もいいところだろう。日経平均のEPSはついに1690円にまで上昇している。今日の終値2万1181円でPERを計算すると12.5倍。2016年のBREXITでショック安した水準を下回り、アベノミクス相場開始以来の最低である。明らかに下げ過ぎだ。

この好業績に照らし株価はじゅうぶん割安なのだが、それでも株価が下がるのは、

①米国株に連れ安。すなわちセンチメントの悪化

②業績をはじめ投資環境の不透明感の高まり。すなわち、リスクの高まり

投資においては不確実性こそがリスク。確かに予想利益は上方修正されているが、その「予想の確信度」が落ちている。不確実性=リスクが高まったので株のポジションを落とす。こう考えるのが普通だろう。しかし、リスクを取らなければリターンは獲れないと思う投資家がいるはずで、この辺りから買い出動してくるだろう。

何度も述べているが、米国の金利上昇は株安の決定的要因にはならず、昨日出てきたトランプ大統領の保護主義が貿易戦争に発展するというのも過大妄想である。トランプ氏はショーマン・シップにあふれ、パフォーマンスを好むが実利は無視しないビジネスマン。中間選挙を控えて業界団体の前ではいい顔をするが、中国と本気でぶつかる気はないだろう。中国にしても80年代からの日米通商摩擦やプラザ合意の経緯などを周到に学んで国際社会に対峙している。米中ともに、誰の得にもならない貿易戦争などには発展しない。為替については、前回のストラテジーレポートで述べた通り、円高もこの水準で止まると思う。

2/6付の緊急レポートでは2015年のチャイナ・ショックを引き合いにして「一旦、相場が大きくクラッシュすると、すぐに動揺は収まらないことが多い」と述べた。2番底模索は想定の内である。2/9付のマーケット・スナップショットでは<日本株も米国株も「天井」は節分の1週間~10日前に来た。であれば「底」も彼岸の1週間~10日前、3月半ばには底入れするだろう>と述べた。いまもその見方は変わらない。

最大の勝負どころは、雇用統計の平均時給。ブルームバーグの市場予想では2.9%と前回と同じ高い伸びが予想されているが、週の労働時間は34.3時間から34.4時間に増える見込み。だとすると僕の予想では平均時給も2.6%ともとに戻るはずだ。少なくとも前回の2.9%からは鈍化するだろう。その時、市場がどう反応するか。昨日発表されたPCE(個人消費支出)デフレーターのコアは1.5%と市場予想に一致し3カ月連続横ばいとなった。しかし、小数点以下を詳しく見ると、前回が1.526%であったが、昨日発表された1月の数字は1.515%。物価は下がっているのである。

注目されたパウエルFRB議長の議会証言。27日におこなわれた下院の証言は「タカ派」的と受け止められたが、昨日の上院での発言は一転、「ハト派」的だった。パウエル議長は、「現時点で景気が過熱していることを示す証拠は全くない」「決定的な賃金上昇を示す強い証拠はまだ見られない」と述べた。当たり前だがFRB議長としてインフレの動向を完全に正しく把握している。前のめりになっているのは市場のほうである。

現在、市場が見込む3月の利上げ確率はほぼ100%だが、今後の指標と市場次第でこれが変わり得る。あまりよろしいことではないが、市場の動揺をまずは止めることが先決だろう。

【お知らせ】「メールマガジン新潮流」(ご登録は無料です。)

チーフ・ストラテジスト広木 隆の<今週の相場展望>とコラム「新潮流」とチーフ・アナリスト大槻 奈那が金融市場でのさまざまな出来事を女性目線で発信する「アナリスト夜話」などを毎週原則月曜日に配信します。メールマガジンのご登録はこちらから