広木隆のマーケットに対するショートコメントをお届けします。

広木 隆が投資戦略の考え方となる礎を執筆しているコラム広木隆の「新潮流」はこちらでお読みいただけます。

広木 隆 プロフィール Twitter(@TakashiHiroki)

{kind=link}

相場の弱さと、その中に見る光明

今日の日経平均は101円高で引けた。前場は500円超に上げ幅を広げたが売りに押され、一時は小幅安に転じる場面まであった。いまさら言うまでもないが、弱い相場である。

トランプ政権の通商政策が当初の懸念よりはマイルドなものとなりそうなことや北朝鮮を巡る緊張緩和など、これだけの材料が出て、一時は105円割れさえ視野に入ったドル円が106円台後半にまで戻っても、日本株の戻りは鈍い。

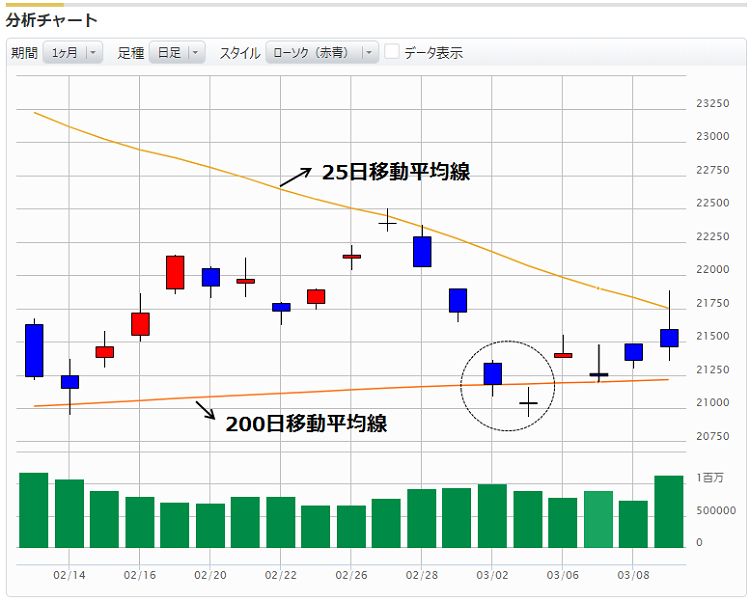

22,500円にワンタッチした今回の下げ相場での最初の反騰のピークだった2月27日から今日までの9営業日で陰線は8回。特に今週は上ひげが目立つ。高い場面があっても維持できないということだ。なかでも今日の陰線は嫌な格好だ。長い上ひげが25日線に抑えられたように見える。2月27日の戻り高値も25日線に抑えられている。

出所:マネックス証券投資情報サイトより

僕は常々、あっさり言って、「景気がいいから株があがるのだ」と主張してきた。以下のグラフは景気動向指数(CI、一致指数)と日経平均の推移をみたものである。極めて連動性が高い。

現在、我が国の景気は、高度成長期のいざなぎ景気を越え、戦後2番目に長い拡張期にある。内閣府が昨日発表した2017年10~12月期の実質GDP改定値は、前期比0.4%増、年率換算で1.6%増だった。プラス成長は16年1~3月から8四半期連続。80年代のバブル期に記録した12四半期連続以来、約28年ぶりの長さである。8四半期連続ということは、2年である。つまり2016~2017年までは良かったということだ。ところが2018年に入ると、この良好な景気に変調が見られる。

内閣府が7日発表した1月の景気動向指数(一致指数)は前月比5.7ポイント下落した。これほどの落ち込みは東日本大震災があった11年3月以来の大きさである。指数を構成する指標のうち、前月と比較可能な7つの指標すべてが低下。中でも鉱工業生産や生産財出荷指数が大きく下落した。

景気がいいから株があがる、とすれば景気が悪くなれば株価は下げて当然だ。そう考えると、日本株は米国発の株安の「あおり」「とばっちり」を食らったと言っていたが、日本の景気自体も悪化していたということだ。震源地・米国の戻りに比べて日本株の戻りの弱さが解せないと言っていたが、実は日本にも弱い材料があったということだ。

景気動向指数は1月の数字だからグラフにすると、先に景気が悪化して、それを追いかけるように株価が2月に急落したように見える。だが、実際に景気動向指数が発表されたのは3月7日である。株価が景気動向指数の悪化を先取りしていたのか、あるいは景気動向指数に反映されるべき大元の経済活動は1月にすでに鈍化していたので、それを受けての株価反応なのか、実際のところはよくわからない。しかし、いずれにせよ、株価と景気動向がかなり密接にリンクしていることは確かであろう。景気動向指数の大幅な低下とほぼ同時期に株価の急落が起きているのだから。

ここまで弱気材料ばかり見てきたが、実は明るい材料もある。上述の景気動向指数の悪化は天候要因など一時的なものである可能性が高い。早晩、上昇基調に回帰するだろう。

テクニカル面では日経平均が200日移動平均を割り込んだことが悲観視されるが、実は昨年9月8日にも一度、200日線を割ったことがある。実はその日こそ、昨秋のラリーの起点だった。日経平均が16日続伸という新記録を作った昨年秋の上昇相場は、日経平均200日線割れから始まった。「本当の強気相場は悲観の中に生まれる」を地で行くような相場だった。

出所:マネックス証券投資情報サイトより

従来からの主張通り、10日ほど早い節分天井・彼岸底。お彼岸を10日ほどあとに控えて、株価はほぼ底値に届いていると判断している。

【お知らせ】「メールマガジン新潮流」(ご登録は無料です。)

チーフ・ストラテジスト広木 隆の<今週の相場展望>とコラム「新潮流」とチーフ・アナリスト大槻 奈那が金融市場でのさまざまな出来事を女性目線で発信する「アナリスト夜話」などを毎週原則月曜日に配信します。メールマガジンのご登録はこちらから