第4回 急落後に反発するJ-REITの銘柄選び 【J-REIT投資の考え方】

マネックスメール編集部企画の特集コラムをお届けします。

第4回 急落後に反発するJ-REITの銘柄選び 【J-REIT投資の考え方】

J-REIT市場は、下落率こそ株式市場ほどではありませんが新年度入りした2012年4月2日を頂点として、急速な下落傾向が続いています。J-REIT市場の下落要因は、株式市場と同様に欧州の債務問題再燃と米国景気回復への期待が剥落しつつあることです。J-REIT市場は、株式市場と同様に総売買金額に占める外国人投資家の比率が高い(40%~50%程度)ため、海外市場の混乱度合いが増すと下落幅が大きくなるのです。

ただしJ-REIT投資は株式投資と大きく異なる点があります。それは輸出企業が代表的な株式市場とは異なり、J-REITの収益は為替の影響を受けない(※)という点です。さらに大半の銘柄は、1口あたりの分配金が昨年から安定的に推移しています。つまり現在の下落相場は単に外国人投資家の「売り」が膨らむことで需給の悪化が生じていると考えられます。2012年6月13日に上場予定のアクティビア・プロパティーズ投資法人(証券コード3279)が、上場時に公募する投資口のうち海外募集の口数を当初の75,040口から34,304口に減少させたことも、海外投資家の需要が低迷していることを示しています。

一方でJ-REITの利回りは、6月6日時点の終値ベースで全体の2/3を超える22銘柄が6%を超える状態となっています。価格低迷が続いたとしても高い利回りの投資である点に加えて海外市場が安定すれば、売却益も十分期待できる状況なのです。

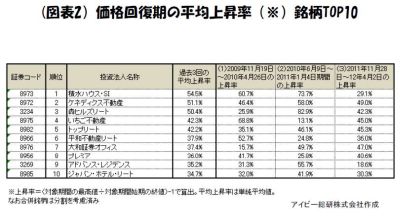

では具体的にどの銘柄に投資すべきなのでしょうか。J-REIT市場のリーマンショック後の値動きは、2009年7月に節目となる1000ポイント前後まで回復し、その後は図表1の通り下落と回復を繰り返しています。現在は下落局面ですので、2009年7月以降の過去3回にわたる価格回復期の価格上昇率が高かった銘柄は、今後の回復局面でも期待できる銘柄と考えられます。

なお過去3回の回復期は東証REIT指数が900ポイントを下回った後の最安値を下限、1000ポイント前後まで上昇した時を上限としています。具体的には次の通りです。

(1)2009年11月19日~2010年4月26日(東証REIT指数は831.15から998.94まで上昇)

(2)2010年6月9日~2011年1月4日(東証REIT指数は875.18から1156.46まで上昇)

(3)2011年11月28日~12年4月2日(東証REIT指数は831.15から1004.16まで上昇)。

J-REITの過去3回の平均上昇率のTOP10は、図表2の通りです。傾向としては、比較的オフィスを投資対象としている銘柄が多くなっています。ただしオフィス系の銘柄は来年以降、収益が低下する可能性も指摘されていますので本メルマガ4月19日号で記載通り、収益の安定性が高い住居系銘柄が特に有望と考えられます。なおオフィス系銘柄の懸念材料は、次回解説する予定です。

※:J-REITを投資対象とした投資信託の一部には、海外通貨を組み合わせた商品がありますので、その場合は為替の影響を受ける可能性があります。

コラム執筆:アイビー総研株式会社 関 大介

<本内容は、筆者の見解でありアイビー総研株式会社及びJAPAN-REIT.COMを代表したものではありません。個別銘柄に関する記載がある場合は、その銘柄の情報提供を目的としており、お取引の推奨及び勧誘を行うものではありません。また執筆時点の情報を基に記載しております。>

マネックスからのご留意事項

「特集1」では、マネックス証券でお取扱している商品・サービス等について言及している部分があります。

マネックス証券でお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。お取引いただく各商品等には価格の変動等による損失が生じるおそれがあります。また、信用取引、先物・オプション取引、外国為替証拠金取引・取引所株価指数証拠金取引をご利用いただく場合は、所定の保証金・証拠金をあらかじめいただく場合がございます。これらの取引には差し入れた保証金・証拠金(当初元本)を上回る損失が生じるおそれがあります。

商品ごとに手数料等及びリスクは異なりますので、詳しくは「契約締結前交付書面」、「上場有価証券等書面」、「目論見書」、「目論見書補完書面」又は当社ウェブサイトの「リスク・手数料などの重要事項に関する説明」をよくお読みください。

マネックスメール登録・解除

マネックスメール登録・解除