第5回 オフィス系銘柄の懸念材料 【J-REIT投資の考え方】

マネックスメール編集部企画の特集コラムをお届けします。

第5回 オフィス系銘柄の懸念材料 【J-REIT投資の考え方】

ギリシャ議会選挙の結果を受けて、J-REIT市場の価格も回復に向かっています。先週末(2012年6月15日)に908.7ポイントだった東証REIT指数は、6月19日には929.31ポイントまで上昇しました。

短期的には需給の改善によりJ-REITの株価は、さらに上昇する余地をもっていると考えられます。しかしスペインの銀行救済問題やギリシャの連立政権の行方など需給を再度悪化させる懸念材料は横たわったままです。

このような時期だからこそJ-REIT投資の基本である利回りに注目するべきです。J-REIT投資の最大の魅力は、安定的な分配金を得ることで投資が「塩漬け」にならないことです。従って1口あたり分配金の安定性が高い銘柄を選択することが重要です。

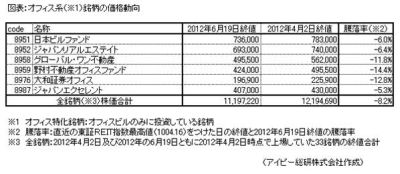

この点から見るとJ-REITを代表する銘柄が多い、以下のオフィス系銘柄(図表1)は投資にあたって注意が必要です。それは、今後1口あたり分配金が減少するかもしれないという懸念材料を抱えているためです。

オフィス系銘柄は、東京都心部の大型オフィスビル大量供給による空室率の悪化という、いわゆる「2012年問題」に直面しています。この問題がオフィス系銘柄に与える影響について、現時点では楽観論と悲観論にわかれている状況です。

楽観の主な論点は以下の通りです。

【1】大型ビルの大規模竣工は2011年から2012年前半までがピーク

【2】2013年以降は大規模ビルの竣工が少ない

一方で悲観論の主な論点は以下の通りです。

【1】新規需要の核となる需要が存在しない。

【2】新築大型ビルに移転したテナントの空室部分とJ-REIT保有ビルの競合はこれから激化というものです。

現時点のオフィス系銘柄への2012年問題の影響はまだ生じていません。オフィス系銘柄を代表し時価総額が大きい日本ビルファンド投資法人(8951)やジャパンリアルエステイト投資法人(8952)の物件稼働率は4月末現在でそれぞれ97.6%、94.7%と高い水準になっています。

しかし筆者は、悲観論の考え方に賛同しています。需要が低迷する中で大量供給が続いた影響は軽視できないと考えるためです。J-REITに与える影響は、悲観論の【2】の通り2013年から本格化する可能性が高いと見ています。

但し、2014年以降は新規供給減少の影響で分配金が回復基調に戻る余地は十分にあると考えられます。従って2年以上の程度の投資期間を予定している場合には、今後悪材料が出たことで株価が下落した時が投資に適した時期となりそうです。またオフィス系銘柄の中には税制の特例を利用し、物件売却益を内部留保して今後の分配金減少の備えている銘柄もあります。例えばジャパンリアルエステイト投資法人(8952)は、2012年9月末時点で9億円強(1口あたり1,140円)の内部留保を有し、今後の分配金減少にも一定の対応が可能です。

<本内容は、筆者の見解でありアイビー総研株式会社及びJAPAN-REIT.COMを代表したものではありません。個別銘柄に関する記載がある場合は、その銘柄の情報提供を目的としており、お取引の推奨及び勧誘を行うものではありません。また執筆時点の情報を基に記載しております。>

マネックスからのご留意事項

「特集1」では、マネックス証券でお取扱している商品・サービス等について言及している部分があります。

マネックス証券でお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。お取引いただく各商品等には価格の変動等による損失が生じるおそれがあります。また、信用取引、先物・オプション取引、外国為替証拠金取引・取引所株価指数証拠金取引をご利用いただく場合は、所定の保証金・証拠金をあらかじめいただく場合がございます。これらの取引には差し入れた保証金・証拠金(当初元本)を上回る損失が生じるおそれがあります。

商品ごとに手数料等及びリスクは異なりますので、詳しくは「契約締結前交付書面」、「上場有価証券等書面」、「目論見書」、「目論見書補完書面」又は当社ウェブサイトの「リスク・手数料などの重要事項に関する説明」をよくお読みください。

マネックスメール登録・解除

マネックスメール登録・解除