第6回 フロンティア不動産投資法人の増資とその影響【J-REIT投資の考え方】

マネックスメール編集部企画の特集コラムをお届けします。

第6回 フロンティア不動産投資法人の増資とその影響【J-REIT投資の考え方】

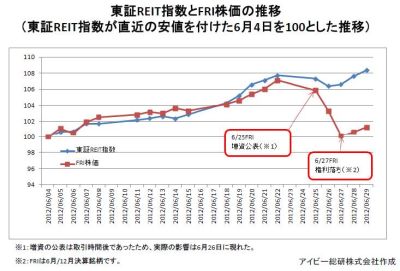

J-REIT市場の価格は、海外市場が一定の安定を示したことでさらに上昇しています。東証REIT指数は、6月末にほぼ2ヶ月ぶりとなる950ポイント超えを果たし、2012年7月4日時点では962.74ポイントとなっています。東証REIT指数は、直近の最安値883.38(6月4日)から9%弱の上昇を示したことになります。

このような上昇局面での銘柄選択として、今回はフロンティア不動産投資法人(証券コード8964、以下FRI)を取り上げます。その理由は、以下の二点です。

(1)J-REIT市場は、短期的な上昇余地はまだあるものの下落要素もつきまとう状況

(2)FRIは今回の上昇局面で増資を公表(6月25日)した唯一の銘柄

前回の連載(6月20日)で記載した通り、J-REIT市場は価格面でまだ上昇の余地はあると考えられます。東証REIT指数は、前回記載時点の930ポイント弱から960ポイント台まで上昇しました。一方で過去1年(2011/07-2012/06)の東証REIT指数の平均は、920ポイント程度でした。現在の価格水準は、欧州の債務問題が再燃した場合に下落する余地が大きくなっている状態になっているのです。このような状況の中では、より下落リスクの少ない銘柄を選択する必要があるのではないでしょうか。この点で増資を行った銘柄は、市場全体が上昇局面の中では出遅れ感が強い銘柄となるため有力な選択肢として考えられます。

FRIは、イトーヨーカ堂やイオンなどの郊外型商業施設やアパレルが店舗を展開する繁華街の都市型商業施設などに投資する商業施設特化銘柄です。FRIが今回増資を行った理由は、物件を取得すると共に前回の増資(2010年7月)以降の物件取得でこの銘柄としては高い状態になっていた借入金比率を低下させるためです。増資による調達資金200億円のうち物件取得には88億円を充て、残額は借入金の返済資金となります。

増資によるFRIの株価に対する影響は、図表の通りややマイナスに働いています。しかし私はFRIのこの増資の影響は、比較的短期間で収束できるのではないかと考えています。私が、このように考える最大の理由は、今回の増資が増資前の1口あたり出資額(561,120円)に対し増資の公募価格(631,800円)が高い「プレミアム増資」にあたるためです。 増資前と比較すると少ない投資口で資金調達を行えることになりますので、ダイリューション(1口あたり利益の希薄化)の影響を実質的に回避できることになるのです。

FRIの目先の投資妙味がある時期は、増資の受け渡し期日となっている7月11日以降と考えられます。7月4日終値のFRIの株価652,000円は、公募価格の631,800円より高い水準になっていますので11日以降に利益確定売りによりやや軟調な局面が想定されるためです。

次回は、FRIを含む商業施設銘柄の投資注意点について記載する予定です。

コラム執筆:アイビー総研株式会社 関 大介

<本内容は、筆者の見解でありアイビー総研株式会社及びJAPAN-REIT.COMを代表したものではありません。個別銘柄に関する記載がある場合は、その銘柄の情報提供を目的としており、お取引の推奨及び勧誘を行うものではありません。また執筆時点の情報を基に記載しております。>

マネックスからのご留意事項

「特集1」では、マネックス証券でお取扱している商品・サービス等について言及している部分があります。

マネックス証券でお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。お取引いただく各商品等には価格の変動等による損失が生じるおそれがあります。また、信用取引、先物・オプション取引、外国為替証拠金取引・取引所株価指数証拠金取引をご利用いただく場合は、所定の保証金・証拠金をあらかじめいただく場合がございます。これらの取引には差し入れた保証金・証拠金(当初元本)を上回る損失が生じるおそれがあります。

商品ごとに手数料等及びリスクは異なりますので、詳しくは「契約締結前交付書面」、「上場有価証券等書面」、「目論見書」、「目論見書補完書面」又は当社ウェブサイトの「リスク・手数料などの重要事項に関する説明」をよくお読みください。

マネックスメール登録・解除

マネックスメール登録・解除