第8回 日本ロジスティクスファンド投資法人で見る物流系銘柄の投資ポイント 【J-REIT投資の考え方】

マネックスメール編集部企画の特集コラムをお届けします。

第8回 日本ロジスティクスファンド投資法人で見る物流系銘柄の投資ポイント 【J-REIT投資の考え方】

J-REIT市場の価格は、前回(7月19日)に記載した通り東証REIT指数が950ポイント前後の動きが続いています。ただし、市場がいわゆる「夏枯れ」の時期にあたっているため、欧州の混乱が再燃するなど悪材料が重なった場合には、J-REIT市場が急落する可能性もありますのでその点には注意が必要と考えられます。

さて今回は、日本ロジスティクスファンド投資法人(証券コード8967、以下、JLFとします)を参考に、物流施設に投資する銘柄の投資ポイントについて記載していきます。物流施設に投資している銘柄は、現時点でJLFの他に産業ファンド投資法人(証券コード3249、以下IIFとします)、オリックス不動産投資法人(証券コード8954)、ユナイテッド・アーバン投資法人(証券コード8960)の4銘柄です。ここで今回JLFを参考とする理由は、物流施設に特化して投資するJ-REIT唯一の銘柄であるためです。

物流施設とは、従来は「倉庫」とされていた用途です。ただし、倉庫が保管機能を重視してきたことに対して、物流施設は流通機能を重視していることが特徴です。最もイメージしやすい事例は、宅配便の荷物集積所としての施設でしょう。従って物流施設は、倉庫以上に施設内荷物の移動性や搬入と搬出のために必要なトラックの荷捌き性などが求められています。

物流施設のリスクとして、前回(7月19日)に記載した郊外型商業施設と同様にテナントの代替性が低い点が挙げられます。しかしテナント需要は、ネット通販企業の増加などで旺盛となっています。また既存テナントは、東日本大震災での教訓から物流拠点を分散する必要性を感じています。このような点から、物流施設はテナントの退去による収益の大幅な減少リスクが低下しています。

JLFの保有物件では、契約満了などでテナントが退去する事例が生じていますが、次のテナント誘致は順調に行われています。従って投資判断のポイントとして、物流施設系銘柄では賃貸借契約が長期であることはプラス材料となりますが、商業施設とは異なりその点だけを重視すべきではなくなっています。

物流施設銘柄の投資判断で重視すべき点は、賃貸借契約ではなく今後取得する物件の利回りと考えられます。上記に記載した通り、テナント需要が旺盛になっているため、物流施設投資の競合が激しくなってきているのです。取得価格は、競合が増えれば上昇(取得利回りは低下)します。

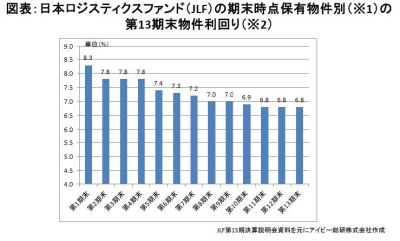

JLFの保有物件の利回り(※)は、取得競合の影響を受けています。図表の通りJLFが第1期末(2006年1月)時点で保有していた物件の第13期末時点の利回りは8.3%と高い水準です。これは、第1期末時点だけのポートフォリオで第13期末まで推移していれば8.3%の利回りとなっていたことを示しています。しかし、その後に取得した物件の利回りが低くなったため、第13期末(2012年1月)全物件の利回りは6.8%となっています。物流施設の場合は、1物件あたりのテナント数が少ないためテナント分散を図るためには、規模の拡大が必須条件になるのです。

JLFの資産規模は、現在1500億円弱ですが当面の目安として3000億円を目指す方針を示しています。競合が激しい中で物件取得が続くことになりますので、今後もさらに低い利回りの物件を取得していくようになれば分配金水準が低下する懸念が浮上することになりそうです。従ってJLFの場合は、今後の取得物件の利回りに注目する必要があると考えられるのです。

<本内容は、筆者の見解でありアイビー総研株式会社及びJAPAN-REIT.COMを代表したものではありません。個別銘柄に関する記載がある場合は、その銘柄の情報提供を目的としており、お取引の推奨及び勧誘を行うものではありません。また執筆時点の情報を基に記載しております。>

マネックスからのご留意事項

「特集1」では、マネックス証券でお取扱している商品・サービス等について言及している部分があります。

マネックス証券でお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。お取引いただく各商品等には価格の変動等による損失が生じるおそれがあります。また、信用取引、先物・オプション取引、外国為替証拠金取引・取引所株価指数証拠金取引をご利用いただく場合は、所定の保証金・証拠金をあらかじめいただく場合がございます。これらの取引には差し入れた保証金・証拠金(当初元本)を上回る損失が生じるおそれがあります。

商品ごとに手数料等及びリスクは異なりますので、詳しくは「契約締結前交付書面」、「上場有価証券等書面」、「目論見書」、「目論見書補完書面」又は当社ウェブサイトの「リスク・手数料などの重要事項に関する説明」をよくお読みください。

マネックスメール登録・解除

マネックスメール登録・解除