第17回 GLP投資法人の利益超過分配について 【J-REIT投資の考え方】

マネックスメール編集部企画の特集コラムをお届けします。

第17回 GLP投資法人の利益超過分配について 【J-REIT投資の考え方】

2012年の東証REIT指数は、年間ベース(※1)で過去最大となる33.6%もの上昇となりました。なお東証REIT指数は価格面でのインデックスですが、この指数と同様に配当を加味したインデックスである東証REIT指数(配当込み)も存在し、こちらの上昇率は40%を超えています(図表1)。

(図表1)2012年のJ-REIT指数

J-REITの価格は、2013年に入ってからも堅調な値動きが続き、東証REIT指数1,100ポイントを超えた水準で推移しています。1月21日から22日にかけて行われる日銀の政策決定会合で日銀による大幅なREIT買入枠の増額が決定されることになれば、J-REITの価格がさらに上昇する可能性が高くなってくると考えられます。

一方で現在の東証REIT指数の水準は、2011年1月4日につけたリーマンショック後の高値の1,156.46ポイントに近づいています。また利回りの面で見ても価格上昇に伴いJ-REIT全体(※2)で4.5%に近づく水準まで低下してきています。昨年大幅に上昇したことを加味すると、日銀の金融緩和が期待以下のものであった場合や欧米での市場混乱が生じた場合には、やや強めの調整(価格下落)の可能性もありますので、市場動向には十分に注意を払う必要がありそうです。

さて今回は、2012年12月21日に上場したGLP投資法人(証券コード3281、以下GLPJ)がJ-REITで初めて導入した「利益超過分配」について記載していきます。GLPJの利益超過分配は、減価償却費の一部を「資本の払戻し」として投資家に分配するものです。減価償却費は会計上での費用ですので、売上から費用を控除した「利益」を「超過」した「分配」となるのです。なお減価償却費は、資金支出を伴いませんので分配原資は投資法人に残ることになります。ただし、投信協会の規則で利益超過分配は、減価償却費の60%が限度とされていますので全額を分配することはできません。

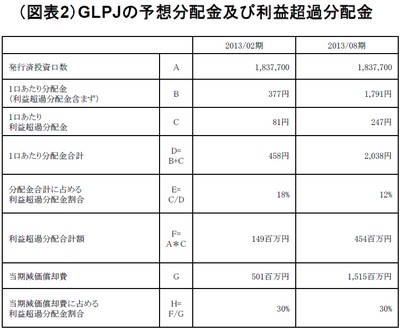

GLPJは、投信協会の規則に定められた金額を限度とし、原則として継続的に資本の払戻しである利益超過分配を行うことを投資法人規約に明記しています。さらに、建物の改修など資本的支出が発生した場合には、当該決算期の減価償却費から資本的支出を差し引くなど、キャッシュフローや財務面の影響も加味して利益超過分配を行う方針を示しています(※3)。具体的な数値は、図表2の通りです。上場時の公募に応じた2013年8月の権利確定日まで保有した投資家の場合は、公募価格60,500円のうち328円(81円+247円)の払い戻しを受けることになります。

(図表2)GLPJの予想分配金及び利益超過分配金

この利益超過分配については、

(1) 減価償却費はその建物の改修費に備える資金として留保しておくべき。(2) 利益超過分配分も分配金に含まれるため、利回りが高く見える。

という懸念も存在します。

ただし、筆者はJ-REITの実態から見て、過分な懸念ではないかと考えています。具体的には、(1)に関しては、各銘柄の決算書を分析すれば大半の銘柄が減価償却費を資金留保していないという実態が挙げられます。大半の銘柄で減価償却費は、物件取得や借入金の一部返済資金に充当されているためです。つまり(1)は懸念ではなく、減価償却費の一部は、再投資(物件取得)に回すべきか、投資家に返却すべきか、という投資家の判断に委ねるべきものだと考えられるのです。

GLPJの場合は、長期契約のテナントが主体であり資本的支出の発生時期は想定しやすいことや、都心部の物件ではない物流施設の特徴として物件取得額に対する減価償却費の割合が高くなる傾向があることなどで、利益超過分配を行うという判断をしたものと考えられます。またアメリカのREIT市場では、この利益超過分配が通常行われていることも背景にあったと言えるでしょう。

次に(2)に関しては、図表2の通り利益超過分の分配金額が開示されていることから投資家が注意さえしておけば解消できる懸念です。GLPJの分配金は、一部の投資信託に見られる分配金原資がわかりにくいという開示ではないのです。従ってGLPJの利回りを見る上で重要な点は、収益の安定性が高い物流施設銘柄ではあるものの2013年8月期を例にすると1口あたり分配金2,038円のうち247円分(約12%)の変動要素として、突発的な資本的支出に大きく左右されることがあると他銘柄とは異なるリスクがあるという点を理解しておくことと言えるでしょう。

※1:前年末と当年末の東証REIT指数の比較。なお東証REIT指数の算出開始は2003年4月からとなっているため比較可能な期間は2004年~2012年の9年間。

※2:加重平均ベースの利回り

※3:平成24年12月21日GLPJ「平成25年2月期及び平成25年8月期の運用状況の予想について」における前提条件のうち「1口あたり利益超過分配金」に記載されている。

コラム執筆:アイビー総研株式会社 関 大介

<本内容は、筆者の見解でありアイビー総研株式会社及びJAPAN-REIT.COMを代表したものではありません。個別銘柄に関する記載がある場合は、その銘柄の情報提供を目的としており、お取引の推奨及び勧誘を行うものではありません。また執筆時点の情報を基に記載しております。>

マネックスからのご留意事項

「特集1」では、マネックス証券でお取扱している商品・サービス等について言及している部分があります。

マネックス証券でお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。お取引いただく各商品等には価格の変動等による損失が生じるおそれがあります。また、信用取引、先物・オプション取引、外国為替証拠金取引・取引所株価指数証拠金取引をご利用いただく場合は、所定の保証金・証拠金をあらかじめいただく場合がございます。これらの取引には差し入れた保証金・証拠金(当初元本)を上回る損失が生じるおそれがあります。

商品ごとに手数料等及びリスクは異なりますので、詳しくは「契約締結前交付書面」、「上場有価証券等書面」、「目論見書」、「目論見書補完書面」又は当社ウェブサイトの「リスク・手数料などの重要事項に関する説明」をよくお読みください。

マネックスメール登録・解除

マネックスメール登録・解除