第22回 日本ロジスティクスファンド投資法人の新基軸について 【J-REIT投資の考え方】

マネックスメール編集部企画の特集コラムをお届けします。

第22回 日本ロジスティクスファンド投資法人の新基軸について 【J-REIT投資の考え方】

J-REITの価格は、日銀新総裁の所信聴取を受けて上昇幅を拡大しました。東証指数は、黒田新総裁がREIT買入れ枠の増加に言及した3月11日の参議院における所信聴取を受けて同日に終値で1,400ポイントを超えました。この動きはその後も続き15日に東証REIT指数は、2008年6月以来となる1,500ポイントを回復しました。

日銀によるREIT買入れ枠増額の現実化が明確になってきましたので、4月初旬に予定されている黒田新総裁による最初の金融決定会合までJ-REITの価格は、堅調に推移するものと考えらます。またREIT買入れ枠が大幅に増加することになれば、さらにJ-REITの価格が上昇することも想定できる状況です。

一方で、前回の連載でも記載した通り、価格上昇によってJ-REITの予想分配金利回り(以下、利回り)は低下を続け、3月19日終値ベースでは3.5%程度になっています。この利回り水準は、2001年9月に登場したJ-REITという投資商品に対する認知が広がり価格上昇局面に移行した2004年度から2005年度(2004年4月から2006年3月)の利回り平均3.7%を下回っています。2004年度から2005年度の2年間は3.5%から4.0%程度の利回りでJ-REITは推移していましたので、直ぐに急落するという水準まで利回りが低下(価格は上昇)してという状態ではありません。しかし短期的にこの水準に達したという点で見れば、現状の利回りは、やや過熱感が強い状態と言えるでしょう。今後利回りが、この水準を維持しさらに低下(価格は上昇)するためには、2004年度以降と同様にオフィスビル市況の回復が必要と考えられます。

さて今回は、3月13日の第15期(2013年1月期)の決算発表で日本ロジスティクスファンド投資法人(証券コード8967、以下JLF)が打ち出した「新機軸」について記載していきます。JLFの新機軸とは、保有資産の再開発をREIT自らが行うというものです。JLFはこれをOBR(Own Book Redevelopment)と呼称しています。

J-REITは法令の規制により、更地を取得し開発する(Development)は禁止されていますが、保有資産の一定割合までは建物を取り壊し新たな建物を建築する(OBR)は可能です。しかし、OBRを行うと損益に対して以下の影響を与えることになります。

(1) 既存テナントの退去(異動)に伴う賃貸収益の減少

(2) 既存建物の取り壊しに伴う、建物帳簿価格の除却損失

(3) 新築建物建築後のテナント入居までの賃貸収益減少

この中で(1)と(3)は、通常の賃貸物件でテナントが退去し、次期テナントが決定するまで長期に亘った場合でも生じる収益の減少です。従ってOBRは、(2)の建物除却損失がその資産を保有する銘柄に大きく影響を与えることになります。除却損失は、発生した決算期に一括して費用計上されるために、その銘柄の分配金を大幅に減少させることにつながります。従って、J-REITでの実施事例がなかったのです。

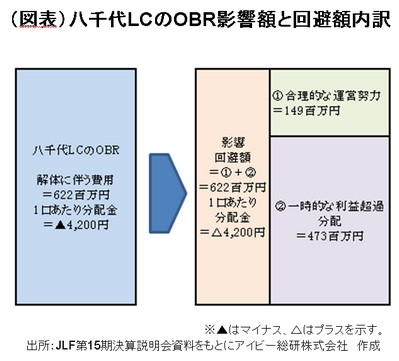

JLFは保有する八千代物流センター(以下八千代LC)を当期(第16期、2013年7月期)の4月から7月にかけて解体を行い、その後10月から2014年9月まで新築工事を行う予定としています。八千代LCの空室期間は、少なくとも16ヶ月に及びます。また建物解体に伴う除却損失などが6億円強発生し、1口あたり分配金を4,200円減少させる要因となる予定です。

この除却損失などによる分配金減少分を回避する手段として、JLFは利益超過分配を行うこととし(図表参照)、第17期の予想分配金は1口あたり17,500円とOBR公表前と同じ金額としています。利益超過分配は、既にGLP投資法人(証券コード3281)や日本プロロジスリート投資法人(証券コード3283)が実施しています。詳細については2013年1月17日付けの連載をご覧いただければと思いますが、そこで記載したデメリットとして恒常的に利益超過分配を行う銘柄の場合は、他銘柄と異なる分配金変動要素が発生するという点を指摘しました。しかしJLFの場合は、八千代LCの除却損が発生する第16期だけ利益超過分配を行うものとしています(※1)。つまりJLFは、利益超過分配におけるデメリットを回避した手法を採用しているのです。また17期(2014年1月期)には、利益超過分配を行わず、1口あたり分配金を18,000円台(開示されている予想値18,000円)に回復させる予定です。

JLFが、一時的な利益超過分配を行ってまでOBRに取り組む要因として八千代LCの立地のよさがあります。また自ら再開発することで八千代LCは、1口当たり分配金の870円増加をもたらし、不動産含み益は再開発前の356百万円から882百万円に増大する(※2)ことを見込んでいます。いままでのJ-REITでは、再開発はスポンサーを含め他社に資産を売却しその後取得する手法で行っていました。ただし、売却後の再取得では、取得時の価格は鑑定価格に近い金額となり(=含み益の減少)、購入時の不動産市況次第では不動産の利回り低下(1口あたり分配金の増加額減少)につながることもありました。JLFはこのようなデメリットを回避するため、OBRに取り組んだとしています。このようにJLFの「新基軸」は、かなり練った戦略と考えられます。

またJLFに関心をお持ちの投資家の方は、「第15期決算説明会資料」(※3)の最終ページだけでもご覧ください。JLFは、株価や1口あたり分配金など他のREITとは比較しても優れている点が多い銘柄ですが、資産運用会社としてはより高い水準を目指す決意が記載されています。

※1:JLFの資産運用会社によると、今後もOBRを行う場合には利益超過分配を行う可能性はあるが、恒常的に行う予定は当面ないとしている。

※2:竣工後の見込み数値(詳細は「第15期決算説明会資料」P9

※3:http://www.jlf.co.jp/cms/whats/20130313_191743PYgc.pdf

コラム執筆:アイビー総研株式会社 関 大介

マネックスからのご留意事項

「特集1」では、マネックス証券でお取扱している商品・サービス等について言及している部分があります。

マネックス証券でお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。お取引いただく各商品等には価格の変動等による損失が生じるおそれがあります。また、信用取引、先物・オプション取引、外国為替証拠金取引・取引所株価指数証拠金取引をご利用いただく場合は、所定の保証金・証拠金をあらかじめいただく場合がございます。これらの取引には差し入れた保証金・証拠金(当初元本)を上回る損失が生じるおそれがあります。

商品ごとに手数料等及びリスクは異なりますので、詳しくは「契約締結前交付書面」、「上場有価証券等書面」、「目論見書」、「目論見書補完書面」又は当社ウェブサイトの「リスク・手数料などの重要事項に関する説明」をよくお読みください。

マネックスメール登録・解除

マネックスメール登録・解除