第23回 3月末からの価格下落要因と今後の動向の注意点について 【J-REIT投資の考え方】

マネックスメール編集部企画の特集コラムをお届けします。

第23回 3月末からの価格下落要因と今後の動向の注意点について 【J-REIT投資の考え方】

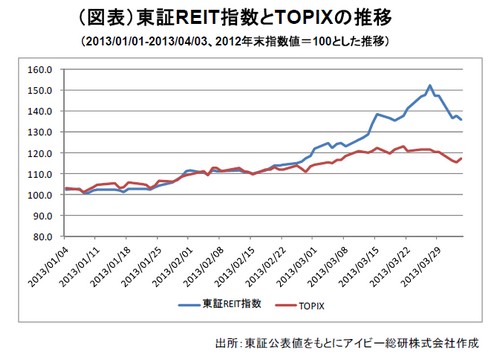

J-REITの価格は、前回の連載(3月21日)から大幅に変動する状況が続いています。東証REIT指数は、3月19日から3月27日まで6営業日で連日上昇し1,511ポイントから1,700ポイントまで駆け上がりましたが、その後は下落に転じ4月3日に1,514ポイントになりました。気がつけば、3月19日と同じ水準に戻った格好になっています。

3月27日以降の下落要因は、急激な上昇による利益確定売りの動きによるものと考えられますが、本日(4月4日)公表される日銀の金融緩和策の内容によってさらに調整局面が続く可能性もあります。具体的には、日銀の金融緩和策にJ-REIT買入れ枠の増額が含まれない場合や増額となった場合でも従来の100億円程度の規模であれば、失望売りが想定されるためです。

2012年夏から順調に上昇してきたJ-REITの価格は、今年2月中旬からは急激な上昇相場に転じました。その最大の要因は、黒田日銀総裁の登場と考えられます。「異次元」とも表される金融緩和は、株式市場の2%程度(※)しかないJ-REITに大きな効果が及ぶものと投資家が期待しているためです。特に外国人投資家のJ-REITに対する投資姿勢は、「政策に売り無し」という側面が強い傾向があります。このような点から、J-REITの価格上昇幅は図表1の通り株式市場と比較して2月中旬以降大きくなっています。

外国人投資家による日銀のREIT買入れ枠増加期待は、今年1月の金融政策決定会合では実現しませんでした。政策の転換を期待して2012年12月に200億円を超える買越しをおこなった外国人投資家は、今年1月には僅かながら売り越しに転じました。この時は、J-REITに投資する投資信託(以下、FOFs)及び金融機関が大幅買越しを行うことで、J-REITの価格は上昇基調を維持しました。

しかし、本日(4月4日)公表の金融緩和策が期待はずれになった場合は、1月と同様の値動きとはならない可能性が高くなっています。その理由は、J-REITの価格が2月から大幅に上昇したため、FOFs及び金融機関の買い支えが期待できないと考えられるためです。FOFsの中には、J-REIT価格の大幅な上昇に伴い新規募集を停止する商品が出始めています。FOFsは、現状の低い分配金利回り水準での投資家が大幅に増加することで安定的な運用に支障が出かねないためです。また金融機関も今年1月、2月にそれぞれ180億円、172億円と大幅に買越ししているため、J-REITに対する投資余力が少なくなっている可能性があります。

FOFsや金融機関など国内投資家のJ-REIT価格に対する影響力は、為替市場が海外要因により円高になった時により明確になります。J-REIT価格は、2月下旬のイタリア総選挙の結果により円高になった際には株式市場とは異なり上昇しました。しかし3月下旬のキプロス危機深刻化による円高の際には株式市場と同様に下落に転じました。J-REITの収益には関連しない円高という要因がJ-REIT価格の下落につながる場合は、外国人投資家の影響力が強い状態を示していると考えられるのです。今後のJ-REIT価格は、円高との連鎖が続く限り外国人投資家頼みという状況が続きそうです。その場合、J-REITの価格動向は、日銀の金融緩和策に左右される局面が続くことになりそうです。

※:2013年3月末の時価総額は、株式市場(東証1部)が360兆円程度、J-REITが7兆円程度。

コラム執筆:アイビー総研株式会社 関 大介

マネックスからのご留意事項

「特集1」では、マネックス証券でお取扱している商品・サービス等について言及している部分があります。

マネックス証券でお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。お取引いただく各商品等には価格の変動等による損失が生じるおそれがあります。また、信用取引、先物・オプション取引、外国為替証拠金取引・取引所株価指数証拠金取引をご利用いただく場合は、所定の保証金・証拠金をあらかじめいただく場合がございます。これらの取引には差し入れた保証金・証拠金(当初元本)を上回る損失が生じるおそれがあります。

商品ごとに手数料等及びリスクは異なりますので、詳しくは「契約締結前交付書面」、「上場有価証券等書面」、「目論見書」、「目論見書補完書面」又は当社ウェブサイトの「リスク・手数料などの重要事項に関する説明」をよくお読みください。

マネックスメール登録・解除

マネックスメール登録・解除