第32回 2013年上半期の投資家動向について 【J-REIT投資の考え方】

マネックスメール編集部企画の特集コラムをお届けします。

第32回 2013年上半期の投資家動向について 【J-REIT投資の考え方】

J-REITの価格は、7月下旬から下落傾向になっています。東証REIT指数は7月になってから1,400ポイントを挟んだ展開で推移していましたが、29日に1,350ポイントを割り込み31日には1,312ポイントまで下落しました。J-REITの収益環境悪化や増資などの需給を悪化させる要素は見当たりませんので、株式市場の下落にJ-REITの価格も歩調を合わせたかたちになっています。

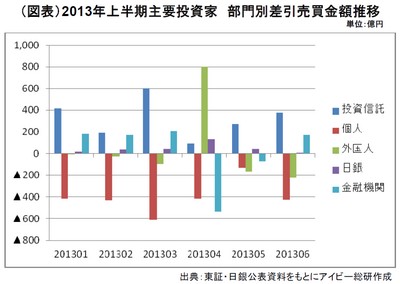

さて今回は、2013年上半期の投資家動向について記載して行きます。主要投資家の差引売買金額は、図表の通りとなっています。それぞれの主要投資家の動向については次の通りです。

【投資信託】

累計で1,948億円の買越しとなりました。毎月分配型の商品を設定しやすいため、実質的には個人投資家の資金で構成されていると考えられます。部門別の動向が公表されたのは2003年4月からですが、今年1月・3月・6月の買越額は、ベスト3となっています。東証REIT指数が2,000ポイントを超えていた2007年1月から9月の時期を凌ぐ大幅な買越しになっていますので、投資信託という形では個人投資家にJ-REITが浸透していることが窺えます。設定されている投資信託が減配にならない限り、この傾向は続くものと考えられますので、当面のJ-REIT価格安定の大きな支えになりそうです。

【個人】

累計で2,432億円の売り越しとなりました。個人は今年上半期累計で唯一の売り越し主体となっています。但し、個人が直近で個人が買越しとなった時期は2011年11月(8億円の買越し)という点が示している通り今年上半期だけの事象ではなく、継続的な売り主体です。上述の通り、投資信託というかたちでの個人投資家の資金流入は多いものの、個別銘柄に投資する個人は短期的な売買が多いことを示しているものと考えられます。

【外国人】

累計で275億円の買越しとなりました。ただし、外国人投資家は日銀が金融緩和を公表した4月のみ買越しとなっています。日銀の金融政策に対し「政策に売りなし」という外国人投資家の姿勢が続いていることを示した結果になりました。ただし、日銀がJ-REIT買入れ枠の増加に対しやや否定的な見解を示していることから、当面は大幅な買越しは期待できないものと考えられます。

【日銀】

累計で276億円の買越しとなりました。日銀は、4月の金融緩和で2013年に300億円を買入れするとしていますので、買入れ枠は残り24億円となりました。買入れ枠の残額が減少したことに伴い6月の買入れは、大幅に減少しています。

【金融機関】

累計で124億円の買越しとなりました。金融機関は、1月から3月にかけて買越しした分を4月の売り越しで相殺した状態になりました。これは4月に新年度入りしたことで、まずは利益確定の動きに出たためと考えられます。一方で金融機関は、2010年から2012年の3年間で見ると全ての年で年間700億円以上(2011年は1,000億円以上)買越ししています。2013年も金融機関の買越し額が同じ規模になるには、上半期で600億円程度の買越しを行う計算になります。金融機関の主要な投資先である日本国債の投資残高を減らす動きも一部の金融機関で出ていますので、より高い利回り商品であるJ-REITに投資が向かう可能性が高いと考えられます。

このように主要投資家の動向を見ると、下半期のJ-REIT価格は大幅な下落要素が少ないものと考えられます。従って一時的な需給悪化や株式市場に連動するような下落時はJ-REIT投資の好機と言えるでしょう。

コラム執筆:アイビー総研株式会社 関 大介

<本内容は、筆者の見解でありアイビー総研株式会社及びJAPAN-REIT.COMを代表したものではありません。個別銘柄に関する記載がある場合は、その銘柄の情報提供を目的としており、お取引の推奨及び勧誘を行うものではありません。また執筆時点の情報を基に記載しております。>

マネックスからのご留意事項

「特集1」では、マネックス証券でお取扱している商品・サービス等について言及している部分があります。

マネックス証券でお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。お取引いただく各商品等には価格の変動等による損失が生じるおそれがあります。また、信用取引、先物・オプション取引、外国為替証拠金取引・取引所株価指数証拠金取引をご利用いただく場合は、所定の保証金・証拠金をあらかじめいただく場合がございます。これらの取引には差し入れた保証金・証拠金(当初元本)を上回る損失が生じるおそれがあります。

商品ごとに手数料等及びリスクは異なりますので、詳しくは「契約締結前交付書面」、「上場有価証券等書面」、「目論見書」、「目論見書補完書面」又は当社ウェブサイトの「リスク・手数料などの重要事項に関する説明」をよくお読みください。

マネックスメール登録・解除

マネックスメール登録・解除