第36回 来年以降のJ-REITに影響を与える二点のニュースについて 【J-REIT投資の考え方】

マネックスメール編集部企画の特集コラムをお届けします。

第36回 来年以降のJ-REITに影響を与える二点のニュースについて 【J-REIT投資の考え方】

J-REITの価格は、乱高下しています。上昇の要因は、オリンピック2020年東京開催決定の「ご祝儀相場」に続き、米国のFOMC(連邦公開市場委員会)で金融緩和の縮小が先送りされたことが挙げられます。一方で下落の要因は、米国における議会の対立激化と考えられます。米国では、2013年10月から1年間の暫定予算案が期日である9月末に成立しない事態となりました。それに伴い米国は10月1日に政府機関の一部閉鎖という事態を迎えています。

東証REIT指数は、上記のような状況を反映して推移しました。指数値は、8月末の1,299.64ポイントから9月末には1,510.10ポイントまで16%上昇し、今年3月の24%に続く今年2番目の上昇率を記録したことになりました。その後は米国の財政運営に対する懸念や9月の大幅上昇に伴う利益確定売りにより下落に転じ、10月2日の東証REIT指数は1,429.92ポイントとなりました。

米国の動向は、10月のJ-REIT価格動向を左右する最大の要素となりそうです。10月中旬には米国は現行の債務上限に近づくため、この問題でも議会が対立したままの状況になれば大きな混乱要因となりそうです。米国の債券がデフォルトを起こすかも知れないという事態であるため、何らかの妥協点を見いだすことになると筆者は考えています。しかし2014年には米国の中間選挙があり民主党、共和党ともに強硬な姿勢を崩しにくいという点が懸念材料となっています。このような点からJ-REITの価格は、当面乱高下が続く可能性が高くなっています。

さらに今週は、来年以降のJ-REIT動向に影響を与えると考えられる大きなニュースが二つありました。一点目は10月2日にイオン株式会社(証券コード8267、以下イオン)がスポンサーとなっているイオンリート投資法人(以下イオンREIT)が11月中にも上場することを一部メディアが報道したことです。イオンが同日(10月2日)出したプレスリリース(※)では、国内15物件・海外1物件(マレーシア)を1,420億円でイオンREITに売却するとしています。イオンREITの上場時期については記載がありませんでしたので報道の通り11月中の上場になるかは不明ですが、具体的な上場に向け始動したことは確かです。

イオンREITは、主要テナントが資産運用会社のスポンサーと実質的に同一会社という点で利益相反が生じかねない銘柄となります。J-REITで同様の銘柄は、星野リゾート・リート投資法人(証券コード3287)だけですが、テナント側からの賃料減額が10年間はできない仕組みを全物件に適用することで利益相反を回避しています。イオンREITがどのようなかたちで利益相反を回避するかは現時点では不明ですが、上場後の投資家の評価が高ければ追随する企業が増加することになりそうです。従ってイオンREITの上場後の株価動向が、来年以降に上場するJ-REITの銘柄数を左右することになりそうです。

二点目は、10月1日正式に決定した来年4月からの消費税の増税です。消費税の増税は、住居系銘柄に「直接」影響を与えることになります。消費税の対象となる費用は、消費税増税の影響で支払額が増加することになります。しかし課税対象となる売上に対応する費用に関しては、その売上により預かった消費税と相殺(控除)することが出来ます。つまり消費税対象となる売上割合が高い場合は、消費税増税の影響を直接的には受けにくいのです。J-REITが投資する用途の中で、賃貸料が非課税取引となっている代表格が住居です。従って住居系銘柄の場合は、支払った消費税の大半が控除対象とならないため、租税公課という費用項目の増加要因となるのです。

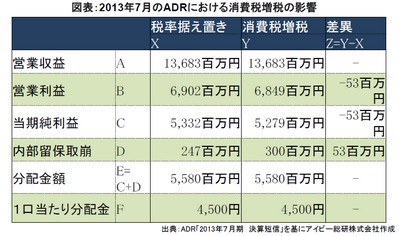

消費税増税の影響を最も早く開示した銘柄は、アドバンス・レジデンス投資法人(証券コード3269、以下ADR)です。ADRは1月/7月決算銘柄であるため、2013年7月期決算を9月9日に公表し、併せて開示した業績予想に消費税増税の影響額を明示しました。ADRが最初の開示銘柄となった理由は、9月に入り消費税が増税となる可能性が高まったこと及びADRが2期分の業績予想を開示している銘柄であるため、2期目にあたる2014年7月期に消費税増税の影響を受ける決算期となったためです。

ADRの具体的な影響は、図表の通り5,300万円の減益要因となっています。2014年7月期は2014年2月から7月が決算期間ですので、4ヶ月分が消費税増税の影響を受けることになります。ただしADRは340億円を超える潤沢な内部留保の取崩額を増加させることで図表の通り1口あたり予想分配金は4,500円を維持しています。

住居系銘柄は、ADR以外にも税率の変更以外が同一条件の場合、消費税増税で租税公課という費用項目が増加することになります。この点で住居系銘柄は、直接影響を受けることになるのです。しかし消費税増税の間接的な影響は、大半の用途に及ぶという点にこそ留意すべきと考えられます。例えば、食品スーパーが消費税増税分を販売価格に転嫁できなかった場合は、その会社の収益が悪化することになります。その食品スーパーがテナントである商業施設は、テナントに対し賃料を引き下げることになる可能性があるのです。このように消費税増税が、間接的に商業施設の収益に影響を与える可能性もあるのです。

※:2013年10月2日付でイオンが公表した「資産の譲渡及び固定資産の賃貸借並びに特別損益の発生に関するお知らせ」に拠る。

コラム執筆:アイビー総研株式会社 関 大介

<本内容は、筆者の見解でありアイビー総研株式会社及びJAPAN-REIT.COMを代表したものではありません。個別銘柄に関する記載がある場合は、その銘柄の情報提供を目的としており、お取引の推奨及び勧誘を行うものではありません。また執筆時点の情報を基に記載しております。>

マネックスからのご留意事項

「特集1」では、マネックス証券でお取扱している商品・サービス等について言及している部分があります。

マネックス証券でお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。お取引いただく各商品等には価格の変動等による損失が生じるおそれがあります。また、信用取引、先物・オプション取引、外国為替証拠金取引・取引所株価指数証拠金取引をご利用いただく場合は、所定の保証金・証拠金をあらかじめいただく場合がございます。これらの取引には差し入れた保証金・証拠金(当初元本)を上回る損失が生じるおそれがあります。

商品ごとに手数料等及びリスクは異なりますので、詳しくは「契約締結前交付書面」、「上場有価証券等書面」、「目論見書」、「目論見書補完書面」又は当社ウェブサイトの「リスク・手数料などの重要事項に関する説明」をよくお読みください。

マネックスメール登録・解除

マネックスメール登録・解除