第38回 イオンリート投資法人について 【J-REIT投資の考え方】

マネックスメール編集部企画の特集コラムをお届けします。

第38回 イオンリート投資法人について 【J-REIT投資の考え方】

J-REITの価格は前回の連載(10月17日)以降、狭いレンジで推移しています。東証REIT指数は、10月17日から11月5日まで1,460ポイントから1,480ポイントの間を行き来した状態となりました。

この価格動向は、需給面から見ればかなり堅調と見ることができます。その要因として前回の連載でも記載した新規上場や増資の動きが続いていることが挙げられます。具体的には、10月17日にイオンリート投資法人が新規上場を公表(11月22日上場予定、証券コード3292)し、18日にプレミア投資法人(証券コード8956)、24日にケネディクス不動産投資法人(証券コード8972)、11月5日に日本プロロジスリート投資法人(証券コード3283)が増資を公表しています。つまり新規の投資口(株式に相当)が供給される状況が続く中で、J-REITの価格は安定を保っているのです。

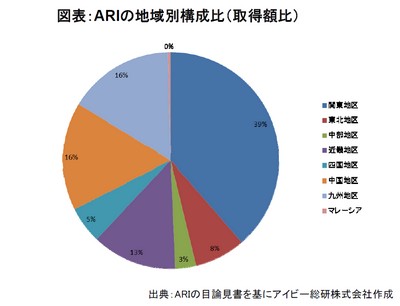

さて今回は前述した11月22日に上場を予定しているイオンリート投資法人(以下ARI)について記載して行きます。ARIは日本リテールファンド投資法人(証券コード8953)、フロンティア不動産投資法人(証券コード8964)に続く3銘柄目の商業施設特化型銘柄となる予定です(※1)。決算期は1月/7月、スポンサーは投資法人の名称が示す通りイオン(株)(証券コード8267)となっていて、流通業がスポンサーとなる初めての銘柄です。上場に伴い開示された目論見書(以下、単に「目論見書」)に記載されている取得予定資産は17物件(うち海外1物件)、取得予定額1,589億円(うち海外物件は7億円弱)となっています。投資地域は図表の通り関東を中心にしていますが、全国的に分散したポートフォリオを構成しています。

ARIの特徴は、(1)J-REIT初の海外物件組入れ銘柄となること、(2)スポンサーがメインテナントとなること、と言えるでしょう。海外物件については、イオングループが昭和59年に現地法人を設立し、運営実績が豊富なマレーシアの商業施設を当面の投資対象としています。ARIの投資方針上は、海外資産の比率を15%以下としている点や前述の通り目論見書に記載されている物件の投資比率は極めて低い点から現時点では海外不動産投資に関するリスクやリターンの影響は少ないものと考えられます。ただし、目論見書に記載されている通り、為替リスクや不動産の強制収用リスク、海外不動産からの収益が日本に送金できなくなるリスクなどが例示されて(目論見書P153からP156など)います。従って、ARIは他のJ-REITとは異なるリスクを内包しているという点に注意を払うことが必要と考えられます。

次ぎにスポンサーとメインテナントが同一の会社(グループ)で構成されているという特徴から生じるリスクとして、テナントと投資法人の利益相反が挙げられます。これはテナントと賃料交渉を行う資産運用会社はスポンサーが100%の株式を保有しさらに人員の大半はテナントであるスポンサーからの出向者となっていることで生じる問題です。ARIより前に上場した星野リゾート・リート投資法人(証券コード3287、以下HRR)も同様のリスクを持つ銘柄ですが、10年間は賃料減額をできない契約とすることでこの利益相反を回避しています。ARIも同様に賃貸借契約は原則20年間を基本期間とし、さらにスポンサーが今後増資などで投資口が増加した場合でも投資口の19.9%を継続して保有する方針を示すこと利益相反の回避を図っています。

ただし、ARIの賃貸借契約はHRRと比較すると賃貸収益の長期安定性という面では注意が必要なものとなっています。ARIの契約は、個別物件ごとに賃貸借期間とは異なる解約不能期間が定められ賃料の6か月相当分を支払うことで解約不能期間終了日の翌日に解約が可能であるという点が指摘できます。また、解約不能期間は賃料の改定はないとの記載がありますが解約不能期間経過後の賃料改定について誠意をもって協議するという記載しかありません。さらに個別物件ごとに設定されている解約不能期間についての記載が目論見書にはないため、現状ではARIはやや利益相反のリスクが高い銘柄と考えざるを得ません。

一方でARIの取得予定物件のNOI利回りは7.0%程度と他の銘柄と比較して高い水準であることや、上場時の公募価格は10万円程度(※2)とNISA口座での投資も充分可能な水準で設定されていることなどから投資家の需要は比較的強くなるものと考えられます。またテナントがスポンサーという面は、現時点では設定されていない投資主優待制度が比較的導入しやすいという点も指摘できます。

※1:投資方針上では10%以下の比率で物流施設にも投資を行うこととしている。※2:公募価格は仮条件として10万円から10万5000円で設定され明日(10月8日)までブックビルディングが行われています。

コラム執筆:アイビー総研株式会社 関 大介

<本内容は、筆者の見解でありアイビー総研株式会社及びJAPAN-REIT.COMを代表したものではありません。個別銘柄に関する記載がある場合は、その銘柄の情報提供を目的としており、お取引の推奨及び勧誘を行うものではありません。また執筆時点の情報を基に記載しております。>

マネックスからのご留意事項

「特集1」では、マネックス証券でお取扱している商品・サービス等について言及している部分があります。

マネックス証券でお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。お取引いただく各商品等には価格の変動等による損失が生じるおそれがあります。また、信用取引、先物・オプション取引、外国為替証拠金取引・取引所株価指数証拠金取引をご利用いただく場合は、所定の保証金・証拠金をあらかじめいただく場合がございます。これらの取引には差し入れた保証金・証拠金(当初元本)を上回る損失が生じるおそれがあります。

商品ごとに手数料等及びリスクは異なりますので、詳しくは「契約締結前交付書面」、「上場有価証券等書面」、「目論見書」、「目論見書補完書面」又は当社ウェブサイトの「リスク・手数料などの重要事項に関する説明」をよくお読みください。

マネックスメール登録・解除

マネックスメール登録・解除