第44回 窓について その21 【福永博之の今さら聞けないテクニカル分析講座】

マネックスメール編集部企画の特集コラムをお届けします。

第44回 窓について その21 【福永博之の今さら聞けないテクニカル分析講座】

みなさんこんにちは。株式会社インベストラストの福永博之です。今回も窓についてお話しますが、ちょうど決算発表が本格化していますので、業績と窓についてお話したいと思います。

そこで今回例に取り上げるのはアーバネットコーポレーション(3242、ジャスダック)です。アーバネットコーポレーションは、1月22日の取引終了後に決算発表を行い、売上高を110億円から115億円に、営業利益を12億5千万円から14億5千万円に、経常利益も10億5千万円から12億円に、そして当期利益も6億8千5百万円から7億7千万円にそれぞれ上方修正しました。

こうした結果を受け、1株当たり利益は33.08円から36.95円まで上昇しています。また配当も年間10円だったものを12円に引上げました。

そこでPERを見てみると、発表当日の株価が271円でしたのでPERは7.33倍と、10倍を切る結果となっており、通常割安とされる銘柄と言えそうです。

このように全ての項目において上方修正しており、とても良い決算だったと言えます。この結果を受け、株価はもちろん買い気配で始まりましたが、みなさんはこの決算結果を受け、買いますか?そのとき、どのような値動きになると予想されますか?買い気配で始まったあと、そのまま上昇が続くのか、あるいはストップ高してしまうのか。それとも...。

それでは結果をご覧ください。

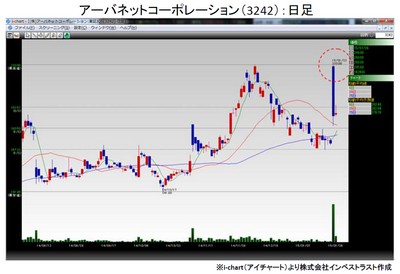

上記のチャートをご覧ください。赤い丸で囲まれた日が発表を受けた翌日の株価動向です。発表を受け、株価は買い気配で始まりましたが、このとき寄り付いた価格が319円と昨年12月8日高値320円を上回ることができませんでした。

そのため、窓でいうと、コモンギャップが発生したことになり、高値320円を上回ることができずに急反落する結果となってしまったのです。

このように上方修正を行い割安な銘柄であっても、コモンギャップとなってしまったことから、需給面が改善されずに急反落する結果となってしまったと考えることができるのではないでしょうか

したがって、上方修正した銘柄を買うかどうかの判断を行う場合、ブレイクアウェイギャップやランナウェイが発生しないと、今回のように上昇が続かないことが考えられますので注意したいところです。

こうして見ると、業績の判断だけでなく、窓について知識などを身につけておかなければ高値掴みになって損失を抱えてしまうことにがお分かりいただけたのではないかと思います。

コラム執筆:福永 博之 株式会社インベストラスト代表取締役

http://www.itrust.co.jp/recom/index.php

マネックスからのご留意事項

「特集1」では、マネックス証券でお取扱している商品・サービス等について言及している部分があります。

マネックス証券でお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。お取引いただく各商品等には価格の変動等による損失が生じるおそれがあります。また、信用取引、先物・オプション取引、外国為替証拠金取引・取引所株価指数証拠金取引をご利用いただく場合は、所定の保証金・証拠金をあらかじめいただく場合がございます。これらの取引には差し入れた保証金・証拠金(当初元本)を上回る損失が生じるおそれがあります。

商品ごとに手数料等及びリスクは異なりますので、詳しくは「契約締結前交付書面」、「上場有価証券等書面」、「目論見書」、「目論見書補完書面」又は当社ウェブサイトの「リスク・手数料などの重要事項に関する説明」をよくお読みください。

マネックスメール登録・解除

マネックスメール登録・解除