第68回 2015年1月の投資家売買動向 【J-REIT投資の考え方】

マネックスメール編集部企画の特集コラムをお届けします。

第68回 2015年1月の投資家売買動向 【J-REIT投資の考え方】

J-REIT価格は、長期金利上昇変動の影響から脱しつつあります。東証REIT指数は、2月10日に2015年の安値1,812.35ポイントまで下落しましたが、翌日から反転し2月18日には1,888.74ポイントまで上昇しました。一方で10年国債の利回りは、2月12日に昨年12月11日以来となる0.40%に達し2月16日には0.45%まで上昇しました。1月下旬以降の東証REIT指数下落局面では、国債利回りの上昇が主要因となっていましたので直近のJ-REIT価格は、国債利回り上昇に対して「抵抗力」が強くなっていることを示しています。

このようにJ-REIT価格が安定感を取り戻す中で、ヘルスケア&メディカル投資法人(証券コード3455、以下HCM)が3月19日に上場することが公表されました。HCMは昨年11月に上場した日本ヘルスケア投資法人(証券コード3308、以下NHR)に続きJ-REITとしては2銘柄目となるヘルスケア特化型として上場する予定です。NHRと同様にHCMも上場当初は優良老人ホームなどシニア向け住宅だけでポートフォリオを構築する予定となっています。次回連載(3月5日予定)では、HCMの特徴について取り上げる予定です。

さて今回は2014年には安定した上昇局面が続いたJ-REIT価格が、大幅な値下がりを示した2015年1月の投資家の売買動向について記載していきます。結論を先に示すと1月の差引き売買金額は、2014年の傾向と大きな違いを示していませんでした。この要因は、東証REIT指数は、1月に大幅な騰落を示しましたが前月末と比較すると小幅な下落(11.41ポイント下落)であったためです。

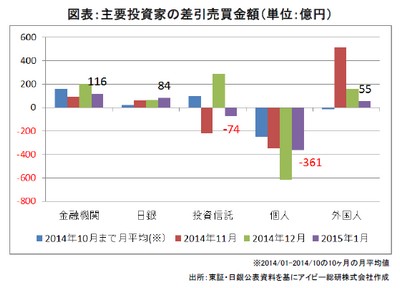

図表は、日銀が2014年10月末に公表した追加金融緩和(QQE2)の影響を示すために2014年1月から10月までの月平均値と11月から2015年1月は単月の数値をグラフ化したものです。またグラフでは1月の差引売買金額の数値を明示しています。

まず2014年に最大の買越し主体となった金融機関の買越し額は、2015年1月に116億円となっています。この金額は、2014年10月までの平均値157億円には及びませんが、QQE2直後であった2014年11月の89億円を上回っています。また金融機関の2015年1月の総売買金額も、金融機関が大幅に買越しを行った2014年12月と同様に2,000億円を超えています。つまり月間を通じて見れば、長期金利上昇の影響を受けていないという見方ができるのです。この背景には、国債の利回りが低下する局面だけではなく不安定な状態が続く場合にも金融機関が国債投資を行ないにくいということがありそうです。国債利回りが上昇(価格は下落)局面になると、国債投資の含み損が発生するためです。3月の決算期を前にしていますので金融機関の2月の買越し額は減少する可能性がありますが、2015年も安定的な買越し主体になるものと考えられます。

次ぎにQQE2直後の2014年11月に500億円を超える大幅な買越し額を行った外国人投資家は、買越し額が減少しています。さらに2月には、外国人投資家が売り越しに転じる可能性があります。その理由として外国人投資家は、11月の大幅買越しが示す通り日銀の政策動向を注視して投資を判断している点が挙げられます。日銀が実質的にインフレ率2%の実現時期を先送りした1月21日の金融政策決定会合の影響は、差引き売買金額で月間ベースでの影響を受ける2月に顕在化する可能性があるのです。外国人投資家が2月に大幅な売り越しに転じた場合には、日銀がさらなる金融緩和を行ない明確な政策を打ち出すまで売り越し基調が続くものと考えられます。

最後に投資信託は、1月に売り越しに転じています。ただし2014年11月の200億円を超える売り越し金額と比較すれば1月の売り越し額は低い水準と言えます。投資信託は、2013年にJ-REIT価格を上昇に導いた投資主体でしたが、2014年4月以降は売り越し基調に転じています。J-REITは、1口当たり分配金などのファンダメンタルズの増加が緩やかであり、円安の影響で大幅増益となる株式市場に劣る状況が続いています。また景気回復の恩恵は、J-REITに先んじて株式市場にプラスの効果を及ぼすことになります。毎月分配型の商品が多いため投資信託が大幅な売り越しに転じる可能性は低いものと考えられますが、J-REIT以外の投資信託に投資家の関心が続く状況となりそうです。

その他、個人投資家の大幅な売り越し基調は続いていますが、本連載でも記載している通り公募増資や新規上場が続いている影響と考えられます。また日銀は1月に84億円の買越しを行いました。年間900億円(月平均75億円)の配分から見るとやや高い水準ですが11月、12月は75億円以下の買越し額となっていましたので、QQE2後の買越額は月平均で75億円には達していません。従って日銀の買入れは、J-REIT価格の下支え効果が期待できる状況が続いています。

コラム執筆:アイビー総研株式会社 関 大介

<本内容は、筆者の見解でありアイビー総研株式会社及びJAPAN-REIT.COMを代表したものではありません。個別銘柄に関する記載がある場合は、その銘柄の情報提供を目的としており、お取引の推奨及び勧誘を行うものではありません。また執筆時点の情報を基に記載しております。>

マネックスからのご留意事項

「特集1」では、マネックス証券でお取扱している商品・サービス等について言及している部分があります。

マネックス証券でお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。お取引いただく各商品等には価格の変動等による損失が生じるおそれがあります。また、信用取引、先物・オプション取引、外国為替証拠金取引・取引所株価指数証拠金取引をご利用いただく場合は、所定の保証金・証拠金をあらかじめいただく場合がございます。これらの取引には差し入れた保証金・証拠金(当初元本)を上回る損失が生じるおそれがあります。

商品ごとに手数料等及びリスクは異なりますので、詳しくは「契約締結前交付書面」、「上場有価証券等書面」、「目論見書」、「目論見書補完書面」又は当社ウェブサイトの「リスク・手数料などの重要事項に関する説明」をよくお読みください。

マネックスメール登録・解除

マネックスメール登録・解除