第71回 国債利回りとJ-REIT利回りの傾向 【J-REIT投資の考え方】

マネックスメール編集部企画の特集コラムをお届けします。

第71回 国債利回りとJ-REIT利回りの傾向 【J-REIT投資の考え方】

J-REIT価格は、3月からはボックス圏での推移となっています。東証REIT指数で見ると3月は1,800ポイントに近づくと反発し、1,900ポイントを達成すると下落する展開となりました。

なお東洋ゴム工業の免震材料偽装問題を受けて大和ハウス・レジデンシャル投資法人(証券コード8984、以下、大和レジ)は3月9日に公表した増資を18日に中止し、業績予想を未定とすることとなりました。J-REITが保有する物件で唯一、大和レジ保有物件に当該免震ゴムが使用されていることが明らかとなったためです。

国土交通省は、3月31日に震度6強から7程度の地震でも倒壊の恐れはない、とする見解を発表していますので居住者に対する影響は生じないものと考えられます。また大和レジは増資に伴い取得予定であった物件の取得日を9月30日までの別途合意した日としていますので、今期(2015年8月期)中には増資を行うことになりそうです。

さて今回は10年国債利回り(以下、国債利回り)とJ-REITの利回りの傾向について記載していきます。本連載でも記載している通り、2014年からのJ-REITの主要な買い手は金融機関になっています。その要因として、日銀の金融緩和に伴う国債利回りの低下により金融機関は利回りが比較的高いJ-REIT投資を拡大していることが挙げられます。

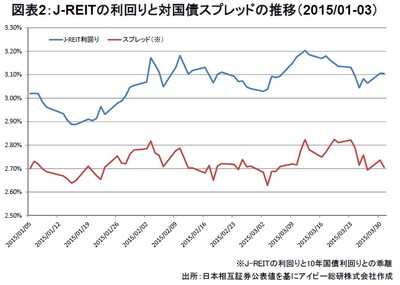

2015年に入ってからの国債利回りは、図表1の通り1月19日まで順調に低下していましたが、その後は乱高下を経ながら上昇基調になっています。それに伴いJ-REITの利回りも上昇(価格は下落)しています。

ただし、国債利回りとJ-REIT利回りとの関連は、完全な相関関係となっていません。国債利回りとJ-REIT利回りとの乖離(以下、スプレッド)は、図表2の通りJ-REITの利回りが上昇する局面では、スプレッドが拡大する傾向を示しています。例えば1月から3月の間でJ-REIT利回りが3.17%と最も高くなった2月3日にはスプレッドは2.82%まで拡大しています。一方でJ-REIT利回りが低下する局面では、スプレッドは縮小傾向となっています。3月27日にJ-REIT利回りが3.06%まで低下した日のスプレッドは2.69%となりました。このようにスプレッドに注目すると2.70%を切ると高値感が強まり、2.80%を超えると割安感が生じる状況が続いています。

国債利回りは今後も不安定な状態が続き、そのことが金融機関のJ-REIT投資を後押しすることになると筆者は考えています。従って、スプレッドが2.70%を切る状態が恒常化する状態になれば、金融機関のJ-REIT投資の拡大を示すことになると考えられます。

コラム執筆:アイビー総研株式会社 関 大介

<本内容は、筆者の見解でありアイビー総研株式会社及びJAPAN-REIT.COMを代表したものではありません。個別銘柄に関する記載がある場合は、その銘柄の情報提供を目的としており、お取引の推奨及び勧誘を行うものではありません。また執筆時点の情報を基に記載しております。>

マネックスからのご留意事項

「特集1」では、マネックス証券でお取扱している商品・サービス等について言及している部分があります。

マネックス証券でお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。お取引いただく各商品等には価格の変動等による損失が生じるおそれがあります。また、信用取引、先物・オプション取引、外国為替証拠金取引・取引所株価指数証拠金取引をご利用いただく場合は、所定の保証金・証拠金をあらかじめいただく場合がございます。これらの取引には差し入れた保証金・証拠金(当初元本)を上回る損失が生じるおそれがあります。

商品ごとに手数料等及びリスクは異なりますので、詳しくは「契約締結前交付書面」、「上場有価証券等書面」、「目論見書」、「目論見書補完書面」又は当社ウェブサイトの「リスク・手数料などの重要事項に関する説明」をよくお読みください。

マネックスメール登録・解除

マネックスメール登録・解除