第2回 バリュー平均法の投資手法【岡本和久の新時代の積立投資術「バリュー平均法」入門】

マネックスメール編集部企画の特集コラムをお届けします。

第2回 バリュー平均法の投資手法【岡本和久の新時代の積立投資術「バリュー平均法」入門】

ドルコスト平均法は定時・定額投資です。例えば毎月、特定の日に決まった金額を投資します。等額投資ですから価格が高ければ買える口数や株数は少なくなります。反対に価格が安くなればたくさん買えます。高い時に少なく、安い時に多く買うことを続けていけば比較的コストの安い投資のかたまりができあがります。これは非常に優れた投資手法で、特に初心の方には向いていると言えます。

ただ、この手法の問題は、長年にわたって積立投資をして、いよいよお金を使うというとき、価格が大幅に安いと資産の残高も大きく減ってしまっているということです。毎月、5万円ずつ一生懸命にためて20年間、総額で1200万円投資をして退職をしたとします。もし年3%のリターンが確実にとれたとすると20年後には資産が約1600万円になっているはずです。幸運にも19年目までは3%を少し上回るリターンを上げることができ、目標の1600万円を1年前倒しで達成できたとします。ところが、20年目にリーマン・ショックのような大暴落がおこったとするとどうでしょう。仮に資産価値が半分になったとすれば投資資金1200万円の価値が800万円になってしまっているということは起こり得るのです。

もちろん、全額を1年で使うわけではなくそのまま持ち続けていれば価格も回復することはあり得るのですが、資産が半分になった状態で退職を迎えるのは決して楽しいことではないでしょう。就業中、積立投資をしているのであれば安くなって大きな口数を買うことができますが、退職後は新規資金による投資にはどうしても制約があります。

ドルコスト平均法は「いくら投資をするか」という目標を達成するのに向いた手法です。一方、バリュー平均法は「時価でいくらの残高を達成したいか」という目標を達成するのに適しています。例を挙げて説明しましょう。バリュー平均法では最初にバリュー経路(バリュー・パス)と呼ばれる資産の時価残高の目標値を設定します。

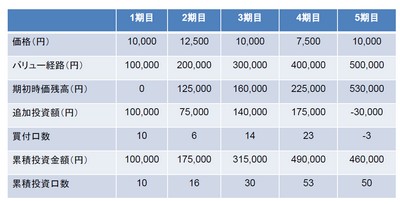

例えば、毎期10万円ずつ増えていくバリュー経路を設定するとしましょう。そして、投資期間を一応、5期としておきます。バリュー経路は、一期目が10万円、2期目は20万円、3期目は30万円、4期目は40万円、5期目は50万円ということになります。このバリュー経路に合わせて投資信託などを買っていくのです。

一期目の投資信託の基準価格が1万円だったとします。バリュー経路は10万円ですから、10口買い付けます。

二期目には価格が1万2500円になったとしましょう。第一期に買った10口は値上がりで12万5000円の時価になっています。二期目のバリュー経路は20万円です。そこで時価が20万円になるように差額の7万5000円を投資します。価格が1万2500円ですから6口買えることになります。その結果、保有口数は16口になります。

三期目には価格が再び1万円に戻ってしまったとしましょう。保有しているのは16口ですから、時価は16万円です。バリュー経路は30万円ですから、三期目にはこの差額である14万円を投資しなければなりません。価格が1万円ですから14口を買い付けます。結果、保有口数は30口になります。

四期目には価格が7500円に下がってしまったとします。30口の時価は30口×7500円で22万5000円です。バリュー経路は40万円ですから、差額は17万5000円となり、その資金で一口7500円の投資信託を23口買います(端数は無視します)。したがって、保有口数は53口となりました。

そして最後の五期目、価格が1万円に戻ったと仮定します。保有口数は53口ですから時価は53万円です。一方、バリュー経路は50万円ですから、時価の方がバリュー経路を上回ります。そこで差額の3万円分、3口を売却します。その結果、保有口数は50口、価格は1万円で目標とするバリュー経路の50万円は無事に達成されたことになります。

ここで投資総額を調べてみましょう。一期目に10万円、二期目に7万5000円、三期目に14万円、四期目に17万5000円を投資しているので四期目までで総額49万円を投資したことになります。そして、五期目には3口を売却しますので3万円の手取りがあります。したがって五期を通じての投資額は46万円となります。つまり、46万円で50万円の時価を達成したことになります。売却代金の3万円はリザーブ口座としてMMFなどに入れておき、将来、価格が下落して投資額が大きくなったときの予備とします。

この例から以下のことがわかります。

◆バリュー平均法は価格が安いときに投資金額を増やし、高いときに投資金額を減らす手法である。その点が価格の水準と関係なく一定額を投資していくドルコスト平均法との大きな違いです。

◆バリュー平均法では時価がバリュー経路を超えた場合には売却をすることもある。売却代金は将来、投資資金が増加したときのためにリザーブ口座に入れておく。

◆バリュー平均法はあくまで目的とする金額を達成することに焦点を合わせた手法であり、できるだけ資産を増やそうという手法ではない。その代り、ドルコスト平均法と違い運用終了時点の資産残高が明確に分かる。

上記の例を表にしたのが下記です。

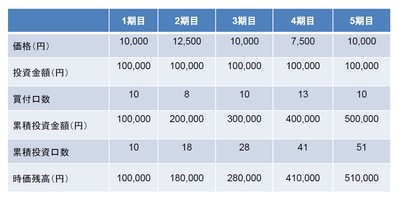

では、このシナリオに基づいてドルコスト平均法を行っていたらどうでしょうか。ドルコスト平均法についてはご存じの方が多いと思うので細かい説明はせず結果のみを掲載しておきます。

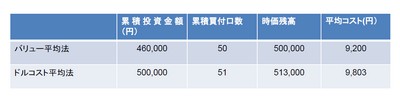

これらを比較してみると両投資法の差異がよくわかります。バリュー平均法は46万円を投資して50万円の時価を達成しました。ドルコスト平均法は50万円を投資して時価51万円の資産を得る事ができました。バリュー平均法では50口を保有していますから、平均単価は9200円です。一方、ドルコスト平均法では50万円を投資して51口保有している計算になるので平均単価は9803円です。確かに時価としてはドルコスト平均法が大きな金額になっています。しかし、バリュー平均法は大きな金額を得ることを目標とするのではなく、設定した目標金額(時価)を低いコストで実現することを目指す手法です。この点が以下の比較表からも良く分かります。

岡本 和久

I-Oウェルス・アドバイザーズ株式会社代表取締役社長

クラブ・インベストライフ主宰

投資教育家& ファイナンシャル・ヒーラー

著書に「金遣いの王道」(林望氏との共著、日経プレミアシリーズ)、「インフレに負けない!資産アップトレーニング」(日本経済新聞出版社)、「確定拠出年金 最良の運用術」(日本実業出版社)など多数

http://www.i-owa.com/

マネックスからのご留意事項

「特集1」では、マネックス証券でお取扱している商品・サービス等について言及している部分があります。

マネックス証券でお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。お取引いただく各商品等には価格の変動等による損失が生じるおそれがあります。また、信用取引、先物・オプション取引、外国為替証拠金取引・取引所株価指数証拠金取引をご利用いただく場合は、所定の保証金・証拠金をあらかじめいただく場合がございます。これらの取引には差し入れた保証金・証拠金(当初元本)を上回る損失が生じるおそれがあります。

商品ごとに手数料等及びリスクは異なりますので、詳しくは「契約締結前交付書面」、「上場有価証券等書面」、「目論見書」、「目論見書補完書面」又は当社ウェブサイトの「リスク・手数料などの重要事項に関する説明」をよくお読みください。

マネックスメール登録・解除

マネックスメール登録・解除