第3回 いろいろなシナリオで検証する 【岡本和久の新時代の積立投資術「バリュー平均法」入門】

マネックスメール編集部企画の特集コラムをお届けします。

第3回 いろいろなシナリオで検証する 【岡本和久の新時代の積立投資術「バリュー平均法」入門】

バリュー平均法はアメリカのマイケル・エデルソン氏が考案した投資手法です。彼はマサチューセッツ工科大学で博士号を取得し、その後、NASDAQのチーフ・エコノミスト、ハーバード・ビジネス・スクールのファイナンス教授、モルガンスタンレー社の株式リスク管理担当マネジング・ディレクターなどを歴任し、現在はシカゴ大学基金のチーフ・リスク・オフィサーを勤めています。1988年、アメリカ個人投資家協会(The American Association of Individual Investors: AAII)の発刊する学会誌に「資産積立のための新しいアプローチ:バリュー平均法(Value Averaging: A New Approach to Accumulation)」と題する論文を発表、1991年、「バリュー平均法 ― より高い投資リターンのための安全かつ簡単な戦略(Value Averaging - The Safe and Easy Strategy for Higher Investment Returns)」と題する書籍を上梓しました。

この手法が紹介されて以来、多数の論文などが発表されました。その多くはこの手法の有効性を説くものです。特にアメリカ資産運用業界のオピニオン・リーダー的存在、ウィリアム・バーンスタイン氏はこの手法を激賞しており、以下のように序文で述べています。

「バリュー平均法の威力はドルコスト平均法とポートフォリオのリバランスというそれぞれ効果が証明されている二つの異なるテクニックを合体したことから生ずるものだ。ドルコスト平均法は定時定額投資を行うことで投資家は価格が安いときには大きい口数を、高いときには少ない口数を買うことができるという手法である。一方、リバランスは比較的成熟したポートフォリオに用いられる手法である。ポートフォリオの配分比率が基本構成から大きくかい離したときに値上がりしたものを売り、値下がりしたものを買うという行動により投資家が安く買い高く売るという適切なトレードを可能とするものである。マイク(エデルソン博士)が天才的なのは、これら二つの異なるテクニックをポートフォリオ構築の局面でひとつの戦略として使えるようにした点にある。つまり、価格が安い時により多くの株数を買うのみでなく、価格が安い時にはより多くの資金を投入し、高い時には少ない金額を投資するということでより健全な長期的成果を得られるのである」(岡本要約)

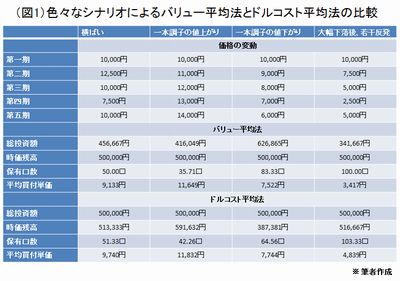

バリュー平均法の有効性をさらに知るためにいくつかのシナリオに基づき検証をしてみましょう。同じく五期にわたる積立として

1)一本調子の値上がり

2)一本調子の値下がり

3)大幅下落後、若干反発

という3つのケースを想定してドルコスト平均法とバリュー平均法の比較をしてみました。(図1)ここでは前回、紹介した横ばい相場のシナリオも参考のため掲載しておきます。なお、バリュー平均法のバリュー経路は毎回10万円ずつ増加するとします。また、売買に伴うコストはここでは考慮していません。

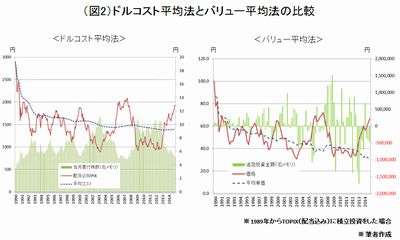

ここで実際のマーケットにこれらの手法を使っていた場合どうなっていたかを検証してみましょう。第一回で述べたように私は株式の投資対象としては全世界の株式インデックスファンドを想定しています。しかし、長い低迷相場が続いた場合を検証しておく必要もあると思い、まず日本市場を対象に資産をしてみました。

仮に日本の市場がピークを付けた1989年末からTOPIXに連動するインデックス投信でドルコスト平均法とバリュー平均法を行ったと仮定します。(図2)ドルコスト平均法は毎月買い付け、バリュー平均法は後の回で述べるように四半期ごとの買い付けとし、単純化のためにコストは考慮しません。

ドルコスト平均法で2013年末からの日本株の上昇で時価は平均買付コストを上回っています。その意味ではドルコスト平均法でも一応は報われたことになります。一方、バリュー平均法の場合、時価はコストを大幅に上回っています。注目されるのはドルコスト平均法の場合、約7割の期間で時価がコストを下回っていることです。つまり、半分以上の時期で時価はコストと比べ「水面下」にあったことになります。これに対してバリュー平均法の場合は55%の期間で時価がコストを上回る状態、つまり「水面上」にありました。

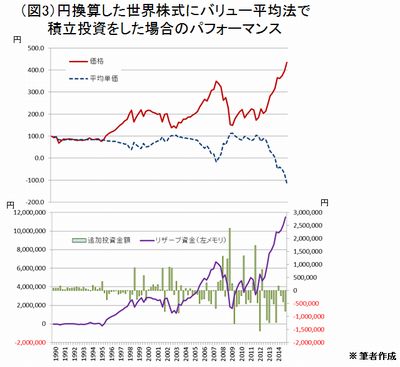

それでは、円換算した世界全体の株式指数(MSCI ACWI)をバリュー平均法を行っていたらどうなっていたでしょうか。同じく1989年末からの開始として、四半期ごとに9万円(毎月3万円を退職後の準備資金と想定)を投資したとします。(図3)試算の結果を見ると1990年代の中ごろから平均買付単価(コスト)は一貫してコストを下回っています。つまり、ずっと水面上の時期が長いのです。しかも、最近のマーケット上昇により平均コストはマイナスになっています。どうしてコストがマイナスになるかというと値上がりによりポートフォリオの時価がバリュー経路を上回る状態が続き、利食いを続けているうちに投資コストを回収したということになります。この結果、2014年末でバリュー経路の909万円を達成したのみならずリザーブ口座にも1150万円ほどの資金が入っていることになります。

このように非常に効果的なバリュー平均法ではありますが、どんな投資手法も完全なものはありません。バリュー平均法にも弱みはあります。それは次回、お話しをしたいと思います。

コラム執筆:岡本 和久

I-Oウェルス・アドバイザーズ株式会社代表取締役社長

クラブ・インベストライフ主宰

投資教育家& ファイナンシャル・ヒーラー

著書に「金遣いの王道」(林望氏との共著、日経プレミアシリーズ)、「インフレに負けない!資産アップトレーニング」(日本経済新聞出版社)、「確定拠出年金 最良の運用術」(日本実業出版社)など多数

http://www.i-owa.com/

マネックスからのご留意事項

「特集1」では、マネックス証券でお取扱している商品・サービス等について言及している部分があります。

マネックス証券でお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。お取引いただく各商品等には価格の変動等による損失が生じるおそれがあります。また、信用取引、先物・オプション取引、外国為替証拠金取引・取引所株価指数証拠金取引をご利用いただく場合は、所定の保証金・証拠金をあらかじめいただく場合がございます。これらの取引には差し入れた保証金・証拠金(当初元本)を上回る損失が生じるおそれがあります。

商品ごとに手数料等及びリスクは異なりますので、詳しくは「契約締結前交付書面」、「上場有価証券等書面」、「目論見書」、「目論見書補完書面」又は当社ウェブサイトの「リスク・手数料などの重要事項に関する説明」をよくお読みください。

マネックスメール登録・解除

マネックスメール登録・解除