第4回 バリュー平均法の問題点と対策 【岡本和久の新時代の積立投資術「バリュー平均法」入門】

マネックスメール編集部企画の特集コラムをお届けします。

第4回 バリュー平均法の問題点と対策 【岡本和久の新時代の積立投資術「バリュー平均法」入門】

ドルコスト平均法は定期的に同じ金額を投資していきます。バリュー平均法は目標とする資産額になるように価格の変動に合わせて投資額を変更しつつ運用します。ドルコスト平均法は、例えば定年退職をした時点など、目標とするタイミングで目標とする資産が手に入るように積立投資をしていきます。それが第三回で紹介したウィリアム・バーンスタインが「ドルコスト平均法とリバランスを合体した」と表現した意味なのです。

ドルコスト平均法は目標タイミングで資産の時価がいくらになっているかはその時の相場次第でわからないのです。つまり、定額で投資をするということは価格変動のリスクを先送りすることなのです。バリュー平均法は積立投資を行っている過程で価格変動リスクを投資額の調整で償却していきます。その結果、目標としている金額が達成できるのです。しかし、同時にそれは積立投資の過程で乗り越えなければならない課題があることを意味します。

まとまった資金がありそれを投資する場合、ドルコスト平均法では必ず予定した期日に投資を完了することができます。これは価格が上昇を続けようと下落を続けようと一定額を投資していくことの効果です。バリュー平均法ではそうはいきません。価格が非常に長期にわたって上昇を続けると投資額は毎回、減少をしてゆき、さらには売却をする可能性もでてきます。その結果、目標とする資産の時価は達成できても、目標とする資金全額の投資をいつ完了できるかは不明です。反対に長期にわたって下落が続くと毎回の投資額が増加を続け、マーケットが底をつける前に資金が尽きてしまう可能性があります。

むろん、長期にわたって上昇が続くことが事前にわかるならバリュー平均法よりも、ドルコスト平均法よりも、最初に全額投資するのがベストであるのは当然です。長期にわたって下落するのであれば大底を付けるまで買わないのがベストです。しかし、価格の先行きはわからないもの、わからないからこそ時間分散を図り積立投資をしているのです。結局、ある時点における時価残高を達成する方法としてはバリュー平均法、ある時点までに一定の金額を投資したいというのであればドルコスト平均法が良いということなのです。つまり、投資目的次第ということになります。

◆キャップ付バリュー平均法

就労者の方が退職後のための経済的基盤を構築するのを資産形成といいますが、この場合には別の問題が起こります。それは長期にわたって弱気相場が続く場合、毎回の投資資金がどんどん膨らんでいき生活費を圧迫する恐れがあるということです。そこで私は投資額に一定の上限を設ける方法を考えています。これをキャップ付のバリュー平均法と名付けています。キャップ、つまり、毎回の積立投資額に、バリュー経路の増加額+20%というような上限値を設けるのです。もし、三か月に一回、9万円ずつバリュー経路を増やしていくのであれば、価格が低下して投資額が増加しても、9万円の例えば二割上の10万8000円以上は投資をしないという方法です。

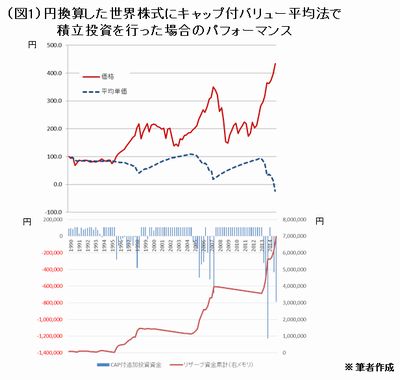

いくつかのルールを作ってそれを検証してみました。まず、キャップはバリュー経路の毎回の増加額プラス20%とします。この例では10万8000円です。次に、価格が上昇して投資金額が9万円よりも減少した場合も投資額との差額をリザーブ口座に入れる事にします。また、さらに価格が上昇して売却が発生した場合も売却金額と9万円の新規資金を合わせてリザーブ口座に入れます。リザーブ口座は将来、価格が下落して積立資金が増加したときのための予備資金とします。そして、リザーブ資金がなくなってさらにバリュー経路増加額以上の積立を要求されたときにキャップが発動されることとします。そのような前提で試算した結果が以下のようなものです。(図1)投資対象は円換算した全世界の株式市場で、日本市場が最高値をつけた1989年末から2014年末までを対象としました。なお、キャップ付バリュー平均法を始めるにあたってリザーブ口座に一回分の9万円を入れておくことにします。また、前回同様、売買に伴うコストは考慮していません。

このような前提でバリュー平均法を行った結果、リザーブ口座が不足することはありませんでした。結果としてはバリュー経路の909万円を達成するために必要とした累積投資額はマイナス49万円であり、リザーブ口座には約700万円の資金が残りました。累積投資額がマイナスになったということは「売り越し」になったということで、その資金はリザーブ口座に入れられました。リザーブ口座の残高はキャップなしのケースよりも少ない結果となりましたが、キャップをつけてもそれなりの効果はあったことがわかります。

なお、キャップがあるならフロアーもあっても良いでしょう。ここでは紹介しませんが、一定額を投資したい場合、前述のようにマーケットが長期にわたって上昇する場合、いつまでたっても投資が完了しない問題を解決するために投資額が減少していってもそれ以上は減らさないというフロアーを付けることも考えられると思います。この場合、売却は行わないという前提になります。

◆ノー・セル・バリュー平均法

売却を伴うバリュー平均法のもう一つの問題点は譲渡益に対する課税です。退職後の資産形成を行う過程で売却益がでた場合、課税されるというのは効率が良いとは言えません。そこで「売りなし」のバリュー平均法も考えられます。この方法はバリュー平均法の考案者のマイケル・エデルソンも著書のなかで「ノー・セル・バリュー平均法」として紹介をしています。全世界の株式市場は円換算しても1989年以来、大幅な下げを交えつつも上昇をしました。その結果、私がノー・セル・バリュー平均法を試算した結果では売買の頻度が非常に少なくなる現象が見られました。2000年からのITバブルの崩壊や2008年のリーマン・ショックのような大きな下げがあった場合にかなり大きな投資を要求されますが、その他のときは「音なしの構え」となっています。結果論ですが、マーケットの上昇がバリュー経路をかなり上回っていた結果、このようなことになったのでしょう。

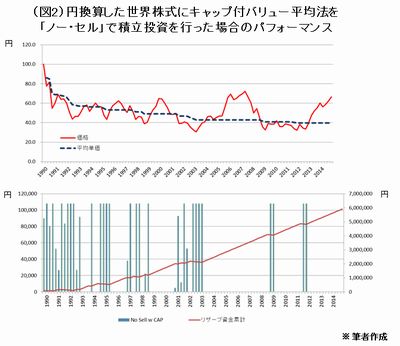

キャップ付きのバリュー平均法を1989年末から2014年末までTOPIXを対象としてノー・セルで積み立てた場合を紹介しましょう。(図2)ここでも投資額が9万円に満たない場合にはその差額を、また、ノー・セルの場合にも9万円はリザーブ口座に資金を入れるとします。

TOPIXは1989年末を100とすると2014年末は約三分の二の水準です。この間、バリュー平均法を続けていれば平均コストは約40です。時価総額は目標通りの909万円でそのほかにリザーブ口座には590万円の資金が残っています。この場合にも、グラフからわかるように価格が大幅に下落した場合に買い指示がでています。

もちろん、このような結果は市場の動向に大きく依存しています。つまり、上昇相場では売却をしないで保有を続けた方が良かったということです。保有を続けていればバリュー経路を満たすのは容易であったという言い方もできるでしょう。その結果、相当大きな下げがないと買いの指示がでないことになります。その意味では、長期的な相場環境からみてバリュー経路をもっと高めに設定しても良かったということでしょう。

◆確定拠出年金口座での利用

バリュー平均法は本来、確定拠出年金の口座で使うのが最も効率的です。所得控除もあり、利子・配当・分配金・譲渡益などへの課税もありません。さらに概して投資信託などのコストも安く設定されています。その上、スイッチングがコストなしでできます。その点で、確定拠出年金は最も、バリュー平均法に適したアセット・ロケーションだと言えます。

問題は品揃えです。非常にロー・コストのグローバルな株式ETFなどが存在しますが、それらは普通、確定拠出年金口座では使えません。国内の投資信託でも一本ですべてをカバーというファンドはないように思います。結局、いくつかのファンドを組み合わせて買う必要があるのです。

ほとんどの確定拠出年金口座では日本株指数(東証株価指数TOPIXや日経平均など)に連動するインデックスファンドは採用されています。また、日本以外の外国株(先進国と新興国)のインデックスファンドも取り扱っているケースが多いでしょう。その場合は前者を1割、後者を9割ぐらいの比率で保有すればよいだろうと思います。さらに、外国株を日本以外の先進国と新興国に分けて別々のファンドを提供していることも多々あります。その場合には日本株1割、日本以外の先進国8割、新興国1割程度の配分で三本の投資信託を保有することになります。

確定拠出年金の口座でバリュー平均法を行う場合には口座内にリザーブ用の商品を選んでおく必要があります。本来、MMFが商品メニューにあれば良いのですが、現実には品揃えにないケースも多いのです。その場合は債券ファンドを活用すれば良いと思います。また、発注から執行までに時間がかかることを懸念する方もいますが、もともと相場のタイミングを見て投資をしているわけではないのでその点は気にする必要ありません。逆に執行が遅れたことでうまくいくことだってありうるのです。タイミングはそう簡単にはわからない、それが積立投資をおこなっている本来の理由であることを思い出すべきです。

◆積立頻度について

バリュー平均法の問題点は一方通行の相場展開で現れてきます。もちろん、時価で見た資産残高は達成しているので目標は達成しているのですがやはり、上昇相場であれば「もっと買っておけばよかった」、下落相場であれば「もう少し待っていればよかった」と思うのは人情でしょう。しかし、ずっと上昇をする相場もなければずっと下落をする相場もありません。必ずどこかで転機がくるのです。バリュー平均法は相場の変動で追加的な収益を稼ぎます。ですから、バリュー平均法による積立投資はできるだけ相場の方向性が変化しているタイミングで行うのが良いのです。

株式には潜在的な価値があります。それは個別銘柄でもファンドでも同じです。我々は投資をするときにその価値を買っているのです。しかし、価値に対する価格は欲望と恐怖の間で揺れ動く人間の心理で大きく変動しています。長期的な上昇トレンドを大きく上回る上昇がしばらく続く結果、価格は価値から離れます。しかし、それはずっと続くものではなく、やはり最終的には長期トレンドを下回る変動を続けて価値に近づいてきます。多くの場合、さらに価格が価値を大きく下回ることもあり、またそれが価値に近づく動きを起こします。価格は価値を中心として上にも下にも大きく動いているのです。

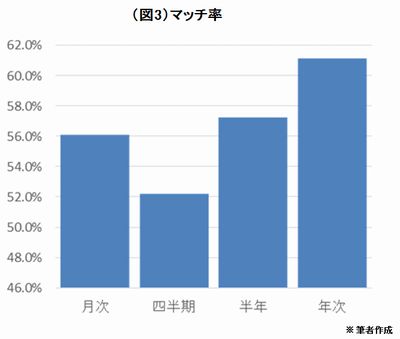

この変動を利用することでバリュー平均法は強みを発揮します。つまり、価格が反対方向に動いているようなタイミングでバリュー平均を使うのが最もその強みを活かすことになるのです。そこで1987年末から2014年12月までの円換算した世界の株式指数で、全期間の平均リターンと比較して各期のリターンが高いか、低いかを調べてみました。(図3)そして、同方向に動いているときを「マッチ」、反対方向に動いているときを「スィッチ」として、それぞれの比率を調べてみました。これで見ると「マッチ」比率が一番低いのが四半期ごとでした。

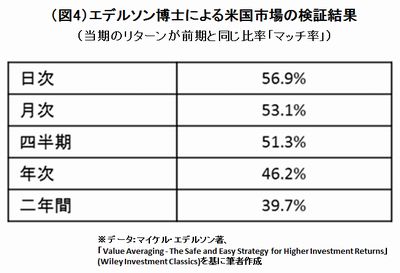

同じアプローチをエデルソンも行っており、やはり四半期ごとが一番価格変動の方向性が変化していることを指摘しています。(図4)日本でも昔から「小回り3か月、大回り3年」などという相場格言がありますが、ほぼ、3か月程度で相場の方向性が変換する傾向が見て取れます。その点から、私はバリュー平均法を実施するベストの積立頻度は三か月に一度だと考えています。現実的に三か月に一回であれば取引口数の計算や発注の作業の負担もそれほどではありません。

次回(最終回)はバリュー平均法のキモであるバリュー経路の考え方などについて解説しましょう。

コラム執筆:岡本 和久

I-Oウェルス・アドバイザーズ株式会社代表取締役社長

クラブ・インベストライフ主宰

投資教育家& ファイナンシャル・ヒーラー

著書に「金遣いの王道」(林望氏との共著、日経プレミアシリーズ)、「インフレに負けない!資産アップトレーニング」(日本経済新聞出版社)、「確定拠出年金 最良の運用術」(日本実業出版社)など多数

http://www.i-owa.com/

マネックスからのご留意事項

「特集1」では、マネックス証券でお取扱している商品・サービス等について言及している部分があります。

マネックス証券でお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。お取引いただく各商品等には価格の変動等による損失が生じるおそれがあります。また、信用取引、先物・オプション取引、外国為替証拠金取引・取引所株価指数証拠金取引をご利用いただく場合は、所定の保証金・証拠金をあらかじめいただく場合がございます。これらの取引には差し入れた保証金・証拠金(当初元本)を上回る損失が生じるおそれがあります。

商品ごとに手数料等及びリスクは異なりますので、詳しくは「契約締結前交付書面」、「上場有価証券等書面」、「目論見書」、「目論見書補完書面」又は当社ウェブサイトの「リスク・手数料などの重要事項に関する説明」をよくお読みください。

マネックスメール登録・解除

マネックスメール登録・解除