第5回 バリュー経路を考える 【岡本和久の新時代の積立投資術「バリュー平均法」入門】

マネックスメール編集部企画の特集コラムをお届けします。

第5回 バリュー経路を考える 【岡本和久の新時代の積立投資術「バリュー平均法」入門】

五回にわたってバリュー平均法とは何か、その実践法、そして問題点と解決策、さらにキャップ付き、ノーセルなどの修正バリュー平均法、積立頻度などについて紹介してきました。今回は最終回です。まず、バリュー平均法のキモとも言えるバリュー経路についてお話しをしましょう。

バリュー平均法ではバリュー経路になるように資金を投入していくのが原則です。ここまでの説明では私は原則、月3万円を想定し四半期に一回ずつ9万円ずつのバリュー経路の増加を前提にお話してきました。

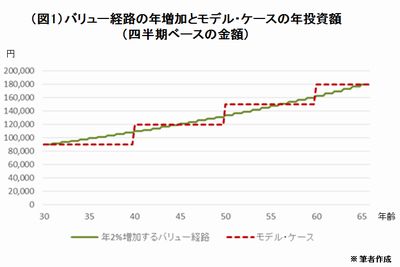

私はモデル・ポートフォリオとして30代には月3万円、40代には4万円、50代には5万円、60代には6万円を積立投資することを前提にしています。この伸び率をグラフにしてみるとほぼ、年率2%ずつの上昇になっていることがわかります。(図1)仮に年2%の物価上昇があるとすれば実質的には同じ実質価値の金額を投資していることになります。一般的に日本の長期的な物価上昇率は1.5~2%程度を想定する方が多いのでその点では購買力よりも少し高めの想定だと言えます。

バリュー平均法でこの年率2%というラインをバリュー経路とすることもできるのです。そうすると物価上昇に対するヘッジが可能となり、物価水準並みに資産の時価を増やしていくことができるのです。もし、「いや、物価の年上昇率は1.5%程度だろう」と思うのであればバリュー経路を年1.5%の上昇で描けばいいわけです。

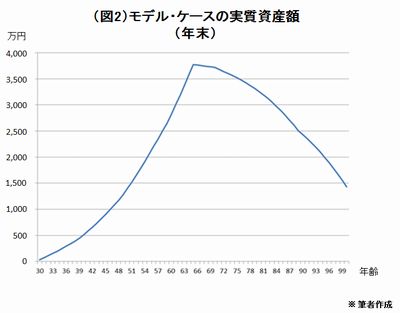

さらに、購買力を維持するだけでなく、物価上昇を上回る投資リターンを求めるのであればそのようなバリュー経路を描くことも可能です。私は上記のような年代別の積立額を前提に、40代までは株式80%、債券20%の積極型ポートフォリオ、50代から60代は株式・債券それぞれ50%の成長型ポートフォリオ、そして70代になったら株式20%、債券80%の安定型ポートフォリオを提唱しています。仮に株式の年平均名目リターンを5%、債券を2.5%とします。むろん、これは今後何十年というレンジで見た平均的なリターンです。現実にはありえないことですが、もし、このようなリターンが毎年確実に実現できたなら、資産額の推移はこのグラフのようになります。(図2)

ドルコスト平均法でも同じような試算をすることは可能ですが、仮に毎年確実に期待したリターンが取れたとしても、資産額のピークになる65歳時点での時価がいくらになっているかはその時の相場次第になります。

しかし、もし、このラインをバリュー経路として設定して積立投資をしていれば必ず予定した額に到達できるのです。その点でバリュー平均法は安心できる積立法だと言えます。その代わり資産形成期間中に投資資金を変動しなければならない、販売会社任せで自動的には投資ができないなどの手間が少し余分にかかるということです。

バリュー平均法をどのように使うか

バリュー平均法の最大の強みは価格変動を積立期間中に消化していくことで目標とする時点で目標とする資金を時価で得ることができるということです。その点を考えると例えば10年後に必要とされる子どもの進学費用、住宅の頭金などを準備するのには非常に有効だと思います。

また、非常に長期にわたる資産形成にも有効です。特にどのようなペースで資産を増やしていきたいかを設定できればそれに合わせてバリュー経路を決めればよいのです。前回、書きましたが、資産形成でバリュー平均法を用いる最適なアセット・ロケーションは確定拠出年金口座です。所得控除もあり、利子・配当・分配金・譲渡益などへの課税もありません。さらに概して投資信託などのコストも安く設定されています。その上、スイッチングがコストなしでできます。しかも、NISAのような金額の上限もありません。普通、資金の受け取りが60歳までできませんが、これもデメリットというよりメリットと考えるべきでしょう。なぜなら資産形成を行うのは退職後の経済基盤を確保するためであり、簡単に引出ができるとつい誘惑に負けて大切な退職後のための資金に手をつけてしまう恐れがあるからです。

定年を迎え、まとまった退職金を受け取り、それをポートフォリオにした場合にもバリュー平均法は使えます。年齢を考えればあまり長期にわたってポートフォリオを構築する余裕はありません。ですから、3年ぐらいをメドにバリューラインを考えれば良いと思います。その場合、相場が一本調子で上昇するといつまでたっても資金全体をポートフォリオ化できない恐れがあります。それを考慮して積立額にフロアーを設定するのもよいと思います。

私はこれから数年にわたって世界の金融市場は荒っぽい動きが続くと考えています。流動性の縮小は正常化へ不可欠のトレンドです。今後、景気や企業業績の状況を見つつ流動性縮小は続けられるでしょう。流動性縮小はマーケットには良い材料ではありません。しかし、経済が良くなることはプラス要因です。市場で「リスクオン」、「リスクオフ」などと言われていますが、二つの好悪両材料の綱引きで相場の変動が大きくなるのです。そのような時こそバリュー平均法が最も効果を生み出します。一本調子で上昇するのでも下落するのでもない。上下動を繰りかえす展開ほどバリュー平均法の威力が発揮される環境です。

将来の自分は今の自分が支える

将来の自分は今の自分が支えるしかない時代です。大切なことはその現実を直視して行動をとることです。ドルコスト平均法はその簡便さの点で極めてすぐれた積立手法です。特に投資の初心者の方にはおすすめの方法です。何といってもこの手法のメリットは低迷している相場こそ黄金の積立機会であることを実感できることです。

安くなったらたくさん買う。どんな商品でも当てはまる需要の法則です。しかし、なぜか投資対象は逆をする人が多いのです。安くなったらみんなが売る、だからさらに安くなる。高くなるとみんなが買う、だからもっと高くなる。その結果、株価は上にも下にも行きすぎます。しかし、実態価値から極端に離れるとその反動が起こります。価格は価値に近づいていくのです。これが平均への回帰です。ドルコスト平均法を続けるほどにそのことに気づくことができます。

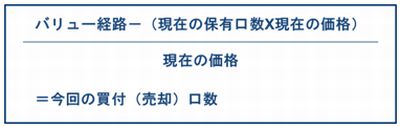

こうしてドルコスト平均法による積立投資に慣れてきたら次のステップはバリュー平均法を行うことです。ドルコスト平均法と同様で銘柄やタイミングを考える必要はありません。ただ、異なる点は三か月に一回、この図のような簡単なフォーミュラで買い付け株数を決め、それを自分で発注するという点です。

ドルコスト平均法は積立が販売会社によって自動的に行われます。それは楽で良いことなのですが、もう一歩を進めて「自分で」投資をすることを学ぶのも重要だと思います。それによって本格的な投資への道が開けてきます。そして、それは人任せではない、「自分任せ」の生き方にも通じるものだと思います。

最後に宣伝になりますが、バリュー平均法も含めて人生を通じた資産運用の方法については拙著、「確定拠出年金 最良の運用術」などをご参照ください。

コラム執筆:岡本 和久

I-Oウェルス・アドバイザーズ株式会社代表取締役社長

クラブ・インベストライフ主宰

投資教育家& ファイナンシャル・ヒーラー

著書に「金遣いの王道」(林望氏との共著、日経プレミアシリーズ)、「インフレに負けない!資産アップトレーニング」(日本経済新聞出版社)、「確定拠出年金 最良の運用術」(日本実業出版社)など多数

http://www.i-owa.com/

マネックスからのご留意事項

「特集1」では、マネックス証券でお取扱している商品・サービス等について言及している部分があります。

マネックス証券でお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。お取引いただく各商品等には価格の変動等による損失が生じるおそれがあります。また、信用取引、先物・オプション取引、外国為替証拠金取引・取引所株価指数証拠金取引をご利用いただく場合は、所定の保証金・証拠金をあらかじめいただく場合がございます。これらの取引には差し入れた保証金・証拠金(当初元本)を上回る損失が生じるおそれがあります。

商品ごとに手数料等及びリスクは異なりますので、詳しくは「契約締結前交付書面」、「上場有価証券等書面」、「目論見書」、「目論見書補完書面」又は当社ウェブサイトの「リスク・手数料などの重要事項に関する説明」をよくお読みください。

マネックスメール登録・解除

マネックスメール登録・解除