第105回 長期金利の動向がJ-REIT価格に与える影響について【J-REIT投資の考え方】

マネックスメール編集部企画の特集コラムをお届けします。

第105回 長期金利の動向がJ-REIT価格に与える影響について【J-REIT投資の考え方】

J-REIT価格は、弱含みの展開が続いています。東証REIT指数は10月6日から昨日(12日)まで4営業日連続で1,800ポイントを割り込み推移しています。6月に英国のEU離脱決定で1,800ポイントを割り込むこともありましたが、その時は3営業日で1,800ポイント台を回復しました。本日も東証REIT指数が1,800ポイントを割り込み、マイナス金利導入前の16年1月下旬以来の5営業日連続となりました。

東証REIT指数は英国のEU離脱決定後に回復しましたが、その後の7月28日から下落傾向が続いています。7月に日銀が金融政策決定会合を行ない、金融緩和の総括を行うと公表し10年国債利回りが明確に上昇に転じた時期と重なっています。

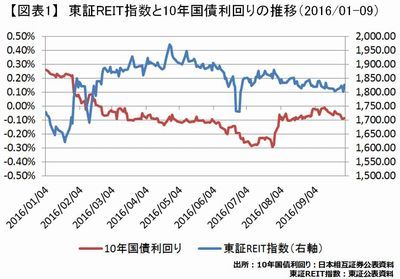

従って10年国債利回りの上昇がJ-REIT価格下落の要因とも見えますが、16年を通じた動向を見る限り別の要因が大きいと筆者は考えています。図表1の通り、10年国債利回りとJ-REIT価格が連動する動きとなっていない時期が多いためです。

具体的に、連動した時期は以下の通りとなります。

(1)マイナス金利導入後の16年1月末から3月下旬にかけて10年国債利回りの低下とJ-REIT価格の上昇は時期が重なっている。

(2)7月末に日銀が金融緩和の総括を行うと公表し10年国債利回りが上昇するとJ-REIT価格は下落傾向になっている。

一方で連動性が見られない時期は以下の通りです。

(1)東証REIT指数は4月25日の年初来高値から下落傾向になっているが、10年国債利回りは7月下旬まで低下傾向が続いていた。

(2)日銀が9月に行った金融政策決定会合後に10年国債利回りは再度低下したが、J-REIT価格の下落傾向は続いている。

このように連動性が見られない点は、図表2の通りスプレッドの推移でも明確になっています。10年国債利回りとJ-REIT価格に連動性が高ければ、スプレッドは一定の範囲に収斂するかたちになるはずですが、そのような傾向は出ていません。

従ってJ-REIT価格下落の要因は、10年国債利回りの変動以上に他の要素が大きいものと考えられるのです。改めて16年2月から4月に東証REIT指数が大きく上昇した要因を振り返ると、外国人投資家の大幅な買越しがありました。

この時期に外国人投資は2,600億円を超える買越しを行っていましたが、この数値は年間4,000億円に迫る最大の買越しとなった2007年を超える状態でした。米国では12月に利上げとなる可能性が高くなっているため、外国人投資家の大幅な買越しは期待できない状態です。

このような点からJ-REIT価格の下落は、外国人投資家が大幅に買越しを行う前の状況がJ-REIT投資に適切だと考えていた投資家が多く存在することで、買い手不在の状況が続いていることが要因だと考えられます。J-REIT価格は短期的には弱含み、15年第4四半期(9月から12月)の東証REIT指数平均値の1,721ポイント程度までは下落することもありそうです。

コラム執筆:アイビー総研株式会社 関 大介

<本内容は、筆者の見解でありアイビー総研株式会社及びJAPAN-REIT.COMを代表したものではありません。個別銘柄に関する記載がある場合は、その銘柄の情報提供を目的としており、お取引の推奨及び勧誘を行うものではありません。また執筆時点の情報を基に記載しております。>

マネックスからのご留意事項

「特集1」では、マネックス証券でお取扱している商品・サービス等について言及している部分があります。

マネックス証券でお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。お取引いただく各商品等には価格の変動等による損失が生じるおそれがあります。また、信用取引、先物・オプション取引、外国為替証拠金取引・取引所株価指数証拠金取引をご利用いただく場合は、所定の保証金・証拠金をあらかじめいただく場合がございます。これらの取引には差し入れた保証金・証拠金(当初元本)を上回る損失が生じるおそれがあります。

商品ごとに手数料等及びリスクは異なりますので、詳しくは「契約締結前交付書面」、「上場有価証券等書面」、「目論見書」、「目論見書補完書面」又は当社ウェブサイトの「リスク・手数料などの重要事項に関する説明」をよくお読みください。

マネックスメール登録・解除

マネックスメール登録・解除