第31回 来年以降のインフレリスクに注意【ズバリ!江守哲の米国市場の"いま"】

マネックスメール編集部企画の特集コラムをお届けします。

第31回 来年以降のインフレリスクに注意【ズバリ!江守哲の米国市場の"いま"】

年末の株価動向にやや軟調が見られます。これまではドル高・長期金利上昇においても株価が堅調に推移してきましたが、さすがに金利上昇が効き始めてきたように感じます。住宅指標のその兆候が見られ始めており、これが景気指標の悪化につながる可能性があります。このような動きもあり、来年のテーマとして、「インフレ」をあげておきたいと思います。すぐに強いインフレ状況になるということではありませんが、今後のインフレ率の上昇の動きには注意が必要と考えています。

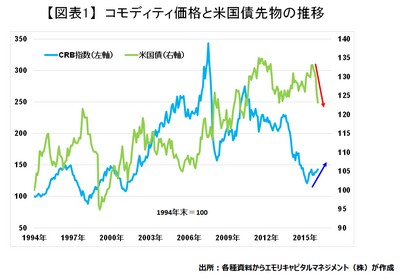

世界的にデフレ懸念が強まっていたときには、日欧中銀の金融政策によるデフレ脱却が試されました。しかし、どれだけ量的緩和を行ってもインフレにはなりませんでした。まして、マイナス金利を導入したところで、デフレ脱却にはつながりませんでした。結果的に、インフレ目標であった2%に達することはありませんでした。実質的なギブアップ宣言が出されるなど、インフレ率の引き上げに金融政策は効果がなかったことが証明されました。しかし、そうこうしているうちに、実際にはインフレリスクが高まっています。このことに気づいていない市場関係者が多いように感じます。債券利回りの動きをみると、世界的に7月には底打ちをしており、債券価格は完全にピークアウトしたといってよい状況にあります。つまり、債券価格はこれから下落に転じることになり、利回りは上昇傾向に入るわけです。そうなると、投資資金は安全資産である債券から株式・コモディティに向かうことになります。実際には、コモディティ価格が底打ちしたからこそ、金利も上昇し始めているといえます。その結果、債券価格とコモディティ価格が対象的な動き、つまり債券が売り安くなっているともいえます。前述のように、債券はすでにピークアウトしており、コモディティもボトムアウトしています。この対象的な動きは今後ますます鮮明になっていくでしょう。そうなると、金利上昇とコモディティ価格の上昇が顕著になり、その結果、インフレ懸念はようやく高まっていくかもしれません。

原油価格は底打ちから上昇に転じています。先のOPEC加盟・非加盟国による協調減産合意もあり、需給バランスの改善が価格をさらに押し上げるでしょう。そうなると、米国の消費者物価指数(CPI)はその動きに対して直接的に反応しますので、インフレが進行します。来年1月に入ると、CPIは容易に2%台に乗せるでしょう。2月から3月に掛けては、さらに上昇する可能性があります。その結果、長期金利は上昇するでしょうし、米連邦準備制度理事会(FRB)の金融政策にも大きな影響が出ます。来年は0.25%ずつの利上げが3回見込まれていますが、その程度の利上げでは「ビハインド・ザ・カーブ」となり、利上げペースの遅さが懸念されるかもしれません。そのうえ、原油価格の上昇がさらに強まれば、債券にさらに売りが出て、株式市場でも現金化を急ぐ動きから手仕舞い売りに拍車がかかるかもしれません。原油価格は需給バランスの改善から、今後も強基調で推移すると考えられますので、「債券からコモディティへのシフト」はますます顕著になるでしょう。この数年で世界的に進んだ債券利回り確保の動きから、今後はインフレを懸念した実物資産への投資が進むことになるわけです。来年以降はこのような動きを念頭に入れおくことが重要になると考えています。

本年もお世話になりました。来年も何卒よろしくお願いいたします。

江守 哲

エモリキャピタルマネジメント株式会社・代表取締役

大手商社、外資系企業、投資顧問会社等を経て独立。コモディティ市場経験は25年超。現在は運用業務に加え、為替・株式・コモディティ市場に関する情報提供・講演などを行っている。

著書に「1ドル65円、日経平均9000円時代の到来」(ビジネス社)

「LME(ロンドン金属取引所)入門」(総合法令出版)など

共著に「コモディティ市場と投資戦略」(勁草書房)

マネックスからのご留意事項

「特集1」では、マネックス証券でお取扱している商品・サービス等について言及している部分があります。

マネックス証券でお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。お取引いただく各商品等には価格の変動等による損失が生じるおそれがあります。また、信用取引、先物・オプション取引、外国為替証拠金取引・取引所株価指数証拠金取引をご利用いただく場合は、所定の保証金・証拠金をあらかじめいただく場合がございます。これらの取引には差し入れた保証金・証拠金(当初元本)を上回る損失が生じるおそれがあります。

商品ごとに手数料等及びリスクは異なりますので、詳しくは「契約締結前交付書面」、「上場有価証券等書面」、「目論見書」、「目論見書補完書面」又は当社ウェブサイトの「リスク・手数料などの重要事項に関する説明」をよくお読みください。

マネックスメール登録・解除

マネックスメール登録・解除