第111回 2016年の投資家売買動向について【J-REIT投資の考え方】

マネックスメール編集部企画の特集コラムをお届けします。

第111回 2016年の投資家売買動向について【J-REIT投資の考え方】

J-REIT価格は、やや弱含みで推移しています。東証REIT指数は1月10日から昨日(25日)まで1,850ポイントを下回った水準で推移し、1月5日につけた直近高値1,863ポイントから下落しています。

ただし、J-REITを取り巻く環境には10年国債の利回り動向を含めて変動は起きていません。従って、昨年11月14日の直近安値1,715ポイントから直近高値まで8%以上価格が上昇したことで利益確定売りが優勢になっているものと考えられます。

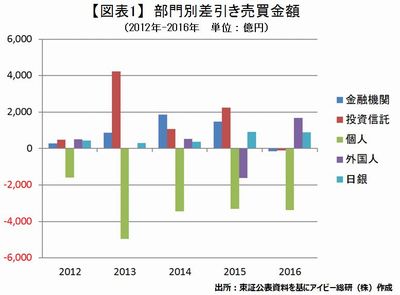

さて今回は、前回連載(1月12日)後となる16日に東証が16年12月分の部門別売買動向を公表し、16年の年間売買動向が確定しましたので、その点について記載していきます。

2016年の買い主体は外国人と日銀、売り主体は個人と金融機関、投資信託となりました(図表1参照)。この点は、2016年に金融機関と投資信託の動向がこれまでとは大きく異なった一年となったことを示しています。

2016年に年間103億円の売り越しとなった投資信託は、最も大きく異なった動向を示した投資主体です。投資信託は、2003年に東証が部門別売買動向を始めてから以来2015年まで継続して年間では買越し主体となっていました。つまり2016年は投資信託が初めて売り越し主体となった年となりました。2015年は過去2番目となる2,254億円の買越しとなっていましたので、投資信託は一年で突如売り越し主体に変わったこととなりました。

次に金融機関は、2016年に155億円の売り越し主体となりました。これまでに金融機関は、2007年と2009年には年間で売り越し主体となっていました。しかし異次元の金融緩和策が打ち出された2013年から金融機関は大幅な買越し主体となり、2014年は最大となる1,858億円、2015年は二番目となる1,470億円を買越していました。つまり金融機関の投資姿勢も様変わりしたことになります。

一方で動向に変化が少なかった投資部門は、個人と日銀となっています。個人は市場開設以来継続して売り主体であり、4年連続で3,000億円を超える(2013年は5,000億円弱)売り越しとなりました。また日銀の買越し額は、887億円と年間の目処としている900億円を少し下回りました。しかし、2015年には921億円を買越ししていますので、通算すれば年間900億円という目処通りの買越しを行ったと言えるでしょう。

最後に売買金額に占める割合が43%とJ-REIT市場に与える影響が最も大きい外国人投資家は1,674億円の買越しとなりました。2015年は2016年とほぼ同額の売り越しとなっていましたので、大きく変化したように見えますが2015年の売り越し額が過去最大であったことの影響をうけたかたちです。投資部門別動向が公表されて14年となりますが、売り越し7年、買越しも7年という点が示す通り売買動向が時期により大きく異なる投資部門となっています。

このような投資部門別の売買動向が今年のJ-REIT価格に与える影響については、改めて記載したいと考えています。

コラム執筆:アイビー総研株式会社 関 大介

<本内容は、筆者の見解でありアイビー総研株式会社及びJAPAN-REIT.COMを代表したものではありません。個別銘柄に関する記載がある場合は、その銘柄の情報提供を目的としており、お取引の推奨及び勧誘を行うものではありません。また執筆時点の情報を基に記載しております。>

マネックスからのご留意事項

「特集1」では、マネックス証券でお取扱している商品・サービス等について言及している部分があります。

マネックス証券でお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。お取引いただく各商品等には価格の変動等による損失が生じるおそれがあります。また、信用取引、先物・オプション取引、外国為替証拠金取引・取引所株価指数証拠金取引をご利用いただく場合は、所定の保証金・証拠金をあらかじめいただく場合がございます。これらの取引には差し入れた保証金・証拠金(当初元本)を上回る損失が生じるおそれがあります。

商品ごとに手数料等及びリスクは異なりますので、詳しくは「契約締結前交付書面」、「上場有価証券等書面」、「目論見書」、「目論見書補完書面」又は当社ウェブサイトの「リスク・手数料などの重要事項に関する説明」をよくお読みください。

マネックスメール登録・解除

マネックスメール登録・解除