第112回 ~森トラスト・ホテルリート投資法人の概要と特徴について~【J-REIT投資の考え方】

マネックスメール編集部企画の特集コラムをお届けします。

第112回 ~森トラスト・ホテルリート投資法人の概要と特徴について~【J-REIT投資の考え方】

J-REIT価格は、やや弱含む動きが続いています。東証REIT指数は、1月5日につけた直近高値1,863ポイントから下落基調となり、昨日(8日)には1,811ポイントとなりました。日本の金融緩和に否定的な発言も目立つトランプ米大統領との安倍首相の会談内容は、日本時間では土曜日の11日に明らかになります。従ってJ-REIT価格が今週は弱含み、東証REIT指数では1,800ポイント台を割り込むこともありそうです。

さて今回は、2月7日に上場した森トラスト・ホテルリート投資法人(証券コード3478、以下MTH)の特徴について記載して行きます。MTHは投資法人の名称が示す通り、森トラストグループがスポンサーとなっているホテル特化型の銘柄です。スポンサーは既に森トラスト総合リート投資法人(証券コード8961、2004年2月上場、以下MTR)の運営も行っています。

上場日の価格は、公募価格143,000円に対して終値145,600円となりました。上場日の終値が公募価格を上回ったのは、昨年8月上場の三井不動産ロジスティクスパーク投資法人(証券コード3471)以来となります。なお、2016年に上場した7銘柄のうち、2銘柄だけが上場初日の終値が公募価格を上回っています。また直近では、三井不動産ロジスティクスパーク投資法人後に上場した3銘柄が公募割れで上場日の取引を終えるかたちになっていました。

冒頭に記載した通り、弱含むJ-REIT価格動向の中でMTHの上場日価格が順調だった要因として、上場後に到来する最初の決算期末までの期間が短い点が挙げられます。MTHは上場日が属する決算期が、2017年2月期(第2期)となっています。上場時の売出しに応じた投資家は、2月7日の上場から2月23日の権利付最終日まで2週間程度で第2期の1口当たり予想分配金3,074円を得ることができるのです。

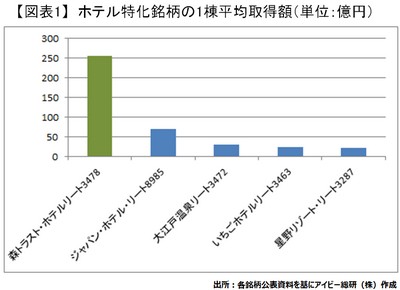

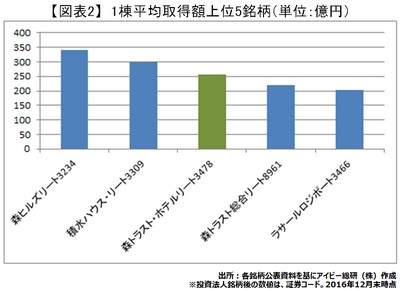

MTHの特徴として、まずポートフォリオが大型物件で構成されている点が挙げられます。上場時は、ホテル単体としては取得額が最大の「シャングリ・ラホテル東京」(取得額420億円)を含む4棟で1,020億円と1棟平均取得額は255億円になります。ホテル特化型としては平均取得額が突出し(図表1参照)、J-REIT全体でもオフィス特化型2銘柄に次ぐ規模となっています(図表2参照)

またポートフォリオの特徴として、ホテル特化型では初めて(※1)外資系のラグジュアリーホテルを組入れた銘柄となりました。前述の「シャングリ・ラホテル東京」が該当しますが、ホテル宿泊サイトなどでみると(※2)客室の平均宿泊単価(ADR=Average Daily Rate) は5万円を超える水準のようです。

なお、投資基準では上記特徴に拘るという点は示していません。例えば最低投資単位を10億円とし、ADRに関してもMTHでは、「アッパーミドルスケール」とする1万円を超える物件までを投資対象としています。今後の物件取得によっては、上記特徴が変化する可能性があります。

二点目の特徴として、投資口の売出しだけで上場を行ったという点が挙げられます。同一スポンサーのMTRも売出しだけで上場していますが、大半の銘柄は上場時に公募増資を行い、投資家の資金と借入金で物件を取得します。

MTHは、上場前の2016年6月1日にスポンサーを引受け先とする私募増資を1口当たり100,000円で行ない、その資金と借入金で前述の4物件を7月から9月にかけて取得済です。上場時の目論見書では売出価格の想定を1口当たり158,000円としていましたが、結果的には143,000円になりました。売出しによりスポンサーの「手許」に入る引受価額は138,710円となっていますので、スポンサーは1口当たり38,710円、売出口数316,000口(※3)で計算すると6月1日の私募増資から8ヶ月程度で122億円の売却益を売出しによって得たかたちになります。

三点目の特徴として、上場時に格付けを取得しなかった点が挙げられます。大手スポンサーの銘柄では、上場時にAA格相当の格付けを得ることが多くなっています。これは投資法人債を発行するためではなく、日銀の投資対象となる銘柄であることを投資家に示す目的が大きいものと考えられます。また同一スポンサーのMTRも、日本格付研究所(JCR)から「AA」の格付けを受けています。

従って、MTHが格付けを取得しなかった理由として、J-REITのホテル系銘柄ではAA格の格付けがまだ無い点が影響したと考えられます。ホテル系では資産規模が最大であるジャパン・ホテル・リート投資法人(証券コード8985)がJCRより受けている「A+」が、もっとも高い格付けになっています。つまりMTHは、AA格相当を受けることが難しかったため、上場時には格付けを取得しなかったと考えられるのです。

※1:総合型であるMTRは、同様にラグジュアリーホテルに区分される「コンラッド東京」が入居する物件を保有している。

※2:当該物件は、ADRなどのデータに関しテナントより開示の同意を得られないとしている。

※3:売出口301,000口、オーバーアロットメントによる売出口15,000口の合計

コラム執筆:アイビー総研株式会社 関 大介

<本内容は、筆者の見解でありアイビー総研株式会社及びJAPAN-REIT.COMを代表したものではありません。個別銘柄に関する記載がある場合は、その銘柄の情報提供を目的としており、お取引の推奨及び勧誘を行うものではありません。また執筆時点の情報を基に記載しております。>

マネックスからのご留意事項

「特集1」では、マネックス証券でお取扱している商品・サービス等について言及している部分があります。

マネックス証券でお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。お取引いただく各商品等には価格の変動等による損失が生じるおそれがあります。また、信用取引、先物・オプション取引、外国為替証拠金取引・取引所株価指数証拠金取引をご利用いただく場合は、所定の保証金・証拠金をあらかじめいただく場合がございます。これらの取引には差し入れた保証金・証拠金(当初元本)を上回る損失が生じるおそれがあります。

商品ごとに手数料等及びリスクは異なりますので、詳しくは「契約締結前交付書面」、「上場有価証券等書面」、「目論見書」、「目論見書補完書面」又は当社ウェブサイトの「リスク・手数料などの重要事項に関する説明」をよくお読みください。

マネックスメール登録・解除

マネックスメール登録・解除