第44回 米国2年債利回りを見よ!【ズバリ!江守哲の米国市場の"いま"】

マネックスメール編集部企画の特集コラムをお届けします。

第44回 米国2年債利回りを見よ!【ズバリ!江守哲の米国市場の"いま"】

欧米の金融当局者の発言への注目度が高まっています。今後の金融政策において、緩和的な政策に終止符が打たれ、いよいよ利上げの方向性が鮮明になるとの、懸念が強まっていることが背景にあります。6月13・14日の米連邦公開市場委員会(FOMC)以降、米連邦準備制度理事会(FRB)関係者は利上げに積極的な姿勢を見せてきました。これに加え、27日には欧州中央銀行(ECB)のドラギ総裁が、大規模な債券買い入れや、超低金利政策を微調整する可能性を示唆したことが、欧米の債券市場を揺るがしました。この結果、市場ではECBが9月にも緩和策の縮小を発表するとの、観測が浮上しましたが、翌日には複数のECB関係筋が「ドラギ総裁は弱めのインフレ期間への容認を示したに過ぎず、差し迫った政策引き締めは意図していない」と発言したと報じられたことで、いったんは落ち着きを取り戻しました。しかし、28日にはイングランド銀行(英中央銀行)のカーニー総裁が「英経済が完全稼働に近づくにつれて、中銀は利上げする必要が出てくる可能性があり、金融政策委員会(MPC)はこのことについて今後数カ月以内に討議する」と発言したことで、再び金利上昇機運が高まっています。

FRBのイエレン議長を初め、FRB当局者の多くはすでに、継続的な利上げの可能性を示唆しており、欧米市場では、いよいよ引き締めに向かうのかとの懸念が高まっています。イエレン議長は「インフレ率の低迷は一時的である」とし、他のFRB関係者も同様の発言を繰り返し、市場に利上げを織り込ませようとしています。しかし、悩ましいのは、現実問題としてインフレになっていないことです。5月の米消費者物価指数(CPI)は前年同月比1.9%と、節目の2%を下回りました。筆者の試算では、6月の数値は1.5%程度にまで低下しそうです。米国のCPIは原油価格との相関が高いため、当面はインフレになりにくい状況は続くでしょう。これはユーロ圏でも同様です。緩和策を停止するにしても、利上げに踏み込むにはあまりにハードルが高いといえます。

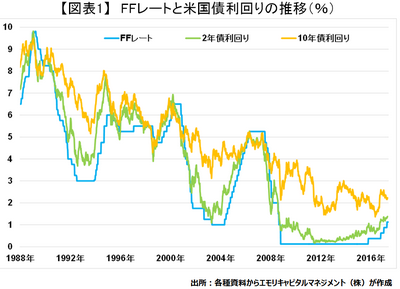

このような状況で、FRBは利上げができるのでしょうか。ここで注目しておきたいのが、米2年債利回りの動向です。2年債の利回りは、景気動向や資金需要などに直結しており、より景気や経済環境の動向を反映しています。そして、FRBはその動きをみたうえで、後追いで金利調整を行い、景気調整を行おうとします。これは、過去の2年債利回りと政策金利であるFFレートの動きを見るとよくわかります。その2年債利回りの上昇傾向が顕著になっています。そのため、FRBはインフレ率が高まらなくても、利上げを実施せざるを得なくなる可能性があります。現在の傾向が続くと、2-10年債利回りスプレッドの縮小がさらに進むでしょう。過去の動きを見ると、FFレートの引き上げが終了しているのは、2年債利回りが10年債利回りに追いつき、さらに超えたときです。そして、このタイミングは往々にして株価のピークに重なっています。2000年のハイテクバブル、2007年のサブプライムローン問題のときがそうでした。そのため、今後もFRBはFFレートの引き上げを粛々と行っていく可能性があります。結局は、FRBの政策は市場動向次第であり、2年債利回り次第です。とはいえ、市場動向に先んじて金利を引き上げ、市場を壊すような「オーバーキル」になるような政策は避けるでしょう。このように、重要なのは2年債利回りの動向です。指標である10年債利回りよりも、2年債利回りの動きを注視することをお勧めします。このことを知っていれば、プロの投資家と同じタイミングで市場の転換点をつかむことができるでしょう。

江守 哲

エモリキャピタルマネジメント株式会社・代表取締役

大手商社、外資系企業、投資顧問会社等を経て独立。コモディティ市場経験は25年超。現在は運用業務に加え、為替・株式・コモディティ市場に関する情報提供・講演などを行っている。

著書に「1ドル65円、日経平均9000円時代の到来」(ビジネス社)

「LME(ロンドン金属取引所)入門」(総合法令出版)など

共著に「コモディティ市場と投資戦略」(勁草書房)

マネックスからのご留意事項

「特集1」では、マネックス証券でお取扱している商品・サービス等について言及している部分があります。

マネックス証券でお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。お取引いただく各商品等には価格の変動等による損失が生じるおそれがあります。また、信用取引、先物・オプション取引、外国為替証拠金取引・取引所株価指数証拠金取引をご利用いただく場合は、所定の保証金・証拠金をあらかじめいただく場合がございます。これらの取引には差し入れた保証金・証拠金(当初元本)を上回る損失が生じるおそれがあります。

商品ごとに手数料等及びリスクは異なりますので、詳しくは「契約締結前交付書面」、「上場有価証券等書面」、「目論見書」、「目論見書補完書面」又は当社ウェブサイトの「リスク・手数料などの重要事項に関する説明」をよくお読みください。

マネックスメール登録・解除

マネックスメール登録・解除