第49回 8月上昇が示すサイン【ズバリ!江守哲の米国市場の"いま"】

マネックスメール編集部企画の特集コラムをお届けします。

第49回 8月上昇が示すサイン【ズバリ!江守哲の米国市場の"いま"】

9月も中旬になりました。9月は米連邦公開市場委員会(FOMC)が控えるなど、金融政策の方向性にも注目が集まります。8月の米消費者物価指数(CPI)が前年比1.9%上昇と堅調に推移したため、12月の利上げ確率が上昇するなど、再び利上げ機運が盛り上がる可能性があります。また、米連邦準備制度理事会(FRB)が保有する資産の圧縮も10月には開始されるもようです。しかし、それでも株価への影響は限定的と考えます。株価形成の本質である米国企業の業績はきわめて堅調であり、株価の割高感はいずれ払しょくされるでしょう。

米国株は8月から9月が最も軟調に推移しやすいことはよく知られています。8月の主要3指数の過去の平均騰落率の傾向を見ると、ダウ平均株価が0.2%下落、S&P500が0.1%下落、ナスダック指数は0.1%上昇となっています。また、9月の過去の平均騰落率は、それぞれ0.8%下落、0.5%下落、0.6%下落となっています。9月は12カ月間の中でもっともパフォーマンスが悪く、株価上昇に期待が持ちづらいのですが、今年は9月に入ってから主要3指数が過去最高値を更新するなど、きわめて強い動きにあります。この事実をどのように理解するかで、一部のヘッジファンドのようにバリュエーションが割高と判断して空売りを行うか、それとも歴史的な上昇基調にあると考え、さらに買っていくかの判断の違いにつながります。このように、事実をどのようにとらえるかでも、投資判断は大きく違ってきます。一方で、米国株には長い歴史があり、上記のような月間騰落率などのデータは長期にわたって入手することができます。長期のデータを用いることで、目先の動きに惑わされずに、大局的に考えることができるようになります。

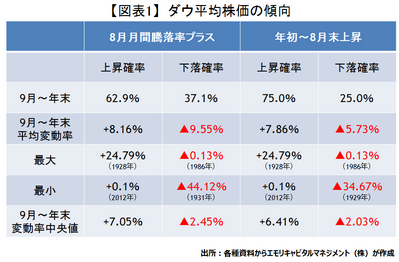

年末までの米国株の動向を見極めるうえで、興味深い過去データをご紹介したいと思います。上述のように、8月の株価動向は本来弱いはずですが、今年のダウ平均株価が0.3%上昇したように、強い年の株価は年末までさらに上昇する傾向があります。振り返ると、8月は北朝鮮がグアムにミサイルを発射するとの威嚇を行うなど、北朝鮮情勢の不透明感が高まり、投資家の不安心理は米国株式市場にも広がりました。また、債務上限引き上げ問題や税制改革の遅れなど、トランプ政権の政策運営の懸念も高まりました。さらに、月末にはハリケーン「ハービー」が南部テキサス州を襲来し、甚大な被害をもたらしました。それにも関わらず、株価は底堅く推移したのです。前回の本欄でも解説したように、過去のようなリスクイベントに対するVIXの上昇幅が低下傾向にあり、市場がこれらの市場リスクに対して冷静に行動できるようになってきています。この意味は非常に大きいと思います。さて、本来下落する傾向がある8月にダウ平均株価が上昇した場合、9月から年末にかけて上昇する確率は63%に達します。平均上昇率は8.2%と高率です。また、今年のように1月から8月までダウ平均株価が上昇した場合、9月から年末までの上昇確率は75%で、平均上昇率は7.9%となっています。9月は弱い月になる傾向がありますが、年末まで範囲を広げると、上昇する可能性が高いことがわかります。市場には引き続き不透明感が漂っていますが、堅調な企業業績見通しを背景に、米国株の割高感は徐々に払しょくされるでしょう。それに伴って、米国株は年末にかけて堅調な動きを続けるものと考えています。

江守 哲

エモリキャピタルマネジメント株式会社・代表取締役

大手商社、外資系企業、投資顧問会社等を経て独立。コモディティ市場経験は25年超。現在は運用業務に加え、為替・株式・コモディティ市場に関する情報提供・講演などを行っている。

著書に「1ドル65円、日経平均9000円時代の到来」(ビジネス社)

「LME(ロンドン金属取引所)入門」(総合法令出版)など

共著に「コモディティ市場と投資戦略」(勁草書房)

マネックスからのご留意事項

「特集1」では、マネックス証券でお取扱している商品・サービス等について言及している部分があります。

マネックス証券でお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。お取引いただく各商品等には価格の変動等による損失が生じるおそれがあります。また、信用取引、先物・オプション取引、外国為替証拠金取引・取引所株価指数証拠金取引をご利用いただく場合は、所定の保証金・証拠金をあらかじめいただく場合がございます。これらの取引には差し入れた保証金・証拠金(当初元本)を上回る損失が生じるおそれがあります。

商品ごとに手数料等及びリスクは異なりますので、詳しくは「契約締結前交付書面」、「上場有価証券等書面」、「目論見書」、「目論見書補完書面」又は当社ウェブサイトの「リスク・手数料などの重要事項に関する説明」をよくお読みください。

マネックスメール登録・解除

マネックスメール登録・解除