第127回 上場インフラファンドについて【J-REIT投資の考え方】

マネックスメール編集部企画の特集コラムをお届けします。

第127回 上場インフラファンドについて【J-REIT投資の考え方】

2017年度も10月に入り下期となりましたが、J-REIT価格は安定的な動きを続けています。東証REIT指数は、昨日(11日)までで1,650ポイントを挟んだ範囲で推移しています。

さて今回は、本日(12日)仮条件が決定し、10月30日に上場予定のカナディアン・ソーラー・インフラ投資法人(証券コード9284)を含め4銘柄となる日本の上場インフラファンド(以下、単に「インフラファンド」)市場に関して記載していきます。本連載はいわゆるJ-REITを対象としていますが、インフラファンドもJ-REITと同様に投信法に準拠し投資法人に投資する仕組みとなっています。捉え方によってはJ-REITの投資対象資産がインフラ資産になったものが、インフラファンドということもできます。

インフラファンドにおけるインフラ資産とは、太陽光発電設備などの再生可能エネルギー資産や公共施設運営権(コンセッション)資産などを指します。このような用途が、投資法人の投資対象として投信法や租税特別措置法の対象となったことでインフラファンドの上場が可能となりました。

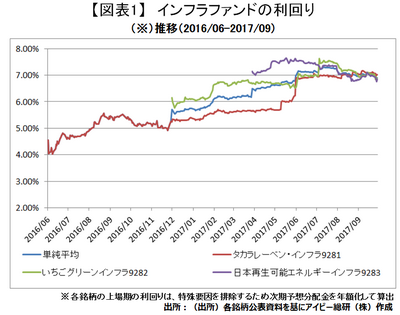

2016年6月にタカラレーベン・インフラ投資法人(証券コード9281)が第1号の上場銘柄となりました。既に上場している3銘柄の保有資産は全て太陽光発電設備になっていますので、インフラファンドというよりは太陽光ファンドとなっています。

インフラファンドは、J-REITと同様に利益の90%以上を分配することで実質的に法人税などが非課税となる導管性を持っています。従って高い分配金利回りという特色を持つ投資商品です。具体的には、上場3銘柄の昨日(10月11日)の予想分配金利回りが単純平均で6.6%と高い利回りとなっています(図表1参照)。J-REITでも比較的高い利回りとなっている銘柄もありますが、インフラファンドの平均6.6%を超える利回りとなっている銘柄は昨日時点で上場59銘柄のうち2銘柄だけです。また昨日時点ではインフラファンド上場3銘柄の全てが高い利回りとなっている状況ですが、上場時の公募価格を上回っています。

利回りが高いということは、投資家がその銘柄に対して懸念を持っていることを示していると考えられます。しかしインフラファンドは新しい投資商品であるため、投資家の懸念の一部が誤解によるものとなっている可能性があります。

最も誤解しやすい点は、太陽光発電の買取価格とインフラファンドの収益の関係です。太陽光発電による電力は、FIT制度(固定価格買取制度)により国が定めた金額で電力会社が買取ることになっています。この買取価格(税別)はFIT制度がスタートした2012年度の40円/1KWから2017年度の21円/1KWまで低下を続けています。また国は今後も順次買取価格を引き下げていく方針のようです。

一方でインフラファンドは、太陽光設備を運営会社(オペレーター)に賃貸し賃料を受け取る仕組みとなっています。運営会社は電力会社からの売電収入を基に賃料を支払います。投資家から見ればFIT制度による買取価格の下落が、実質的にはインフラファンドの賃料に悪影響を与える懸念を持ちやすくなっているのです。

しかしFIT制度は固定価格買取制度と名称が付けられている通り、価格は太陽光設備が設備認定を受けた年(※)から20年間固定されます。インフラファンドのポートフォリオに組入れられている資産は、すでに固定された金額で長期間売電することが可能となっているのです。つまりFIT制度で今後も買取額が下がったとしても、既存ポートフォリオの収入には影響を与える可能性はありません。

インフラファンドは、収入が太陽の日照に実質的には依存しているという投資商品とも言えます。日照時間が少なくなることで景気が悪化することがあっても、その逆はありません。つまりインフラファンドは、景気動向に左右されない極めて特異な投資商品です。

価格動向で見れば、上場投資商品であるため景気悪化局面では株式市場の下落などの影響を受ける可能性はあります。しかし収入への影響が極めて少ない点から、分散投資に適した投資商品と考えられます。

次回の連載では、インフラファンド投資のメリットやデメリットについて記載する予定です。なおインフラファンドに関しては、10月16日に「インフラファンド投資入門①~投資のための基礎知識~」という東証主催のセミナー

http://www.jpx.co.jp/learning/seminar-events/seminar/detail/d1/20171016.html

で筆者が講師をする予定です。有料のセミナーとなっていますが、時間のある方はご参加いただければ幸いです。

※2017年のFIT制度変更で事業認定なども必要となっている。

コラム執筆:アイビー総研株式会社 関 大介

<本内容は、筆者の見解でありアイビー総研株式会社及びJAPAN-REIT.COMを代表したものではありません。個別銘柄に関する記載がある場合は、その銘柄の情報提供を目的としており、お取引の推奨及び勧誘を行うものではありません。また執筆時点の情報を基に記載しております。>

マネックスからのご留意事項

「特集1」では、マネックス証券でお取扱している商品・サービス等について言及している部分があります。

マネックス証券でお取引いただく際は、所定の手数料や諸経費等をご負担いただく場合があります。お取引いただく各商品等には価格の変動等による損失が生じるおそれがあります。また、信用取引、先物・オプション取引、外国為替証拠金取引・取引所株価指数証拠金取引をご利用いただく場合は、所定の保証金・証拠金をあらかじめいただく場合がございます。これらの取引には差し入れた保証金・証拠金(当初元本)を上回る損失が生じるおそれがあります。

商品ごとに手数料等及びリスクは異なりますので、詳しくは「契約締結前交付書面」、「上場有価証券等書面」、「目論見書」、「目論見書補完書面」又は当社ウェブサイトの「リスク・手数料などの重要事項に関する説明」をよくお読みください。

マネックスメール登録・解除

マネックスメール登録・解除