一括で買おうとするとタイミングの見極めがとても大切ですが、それはプロでも難しいものです。

代わりに決めた金額を定期的に買い続ける(=積み立てる)という買い方がおすすめです。

毎回、同じ金額で買うと決めておくと、

その時の価格によって買うことができる量(=口数)が調整され、効率的な投資を実現できます。

日々お忙しくても、「つみたて」なら心に適度な余裕をもって続けられます。

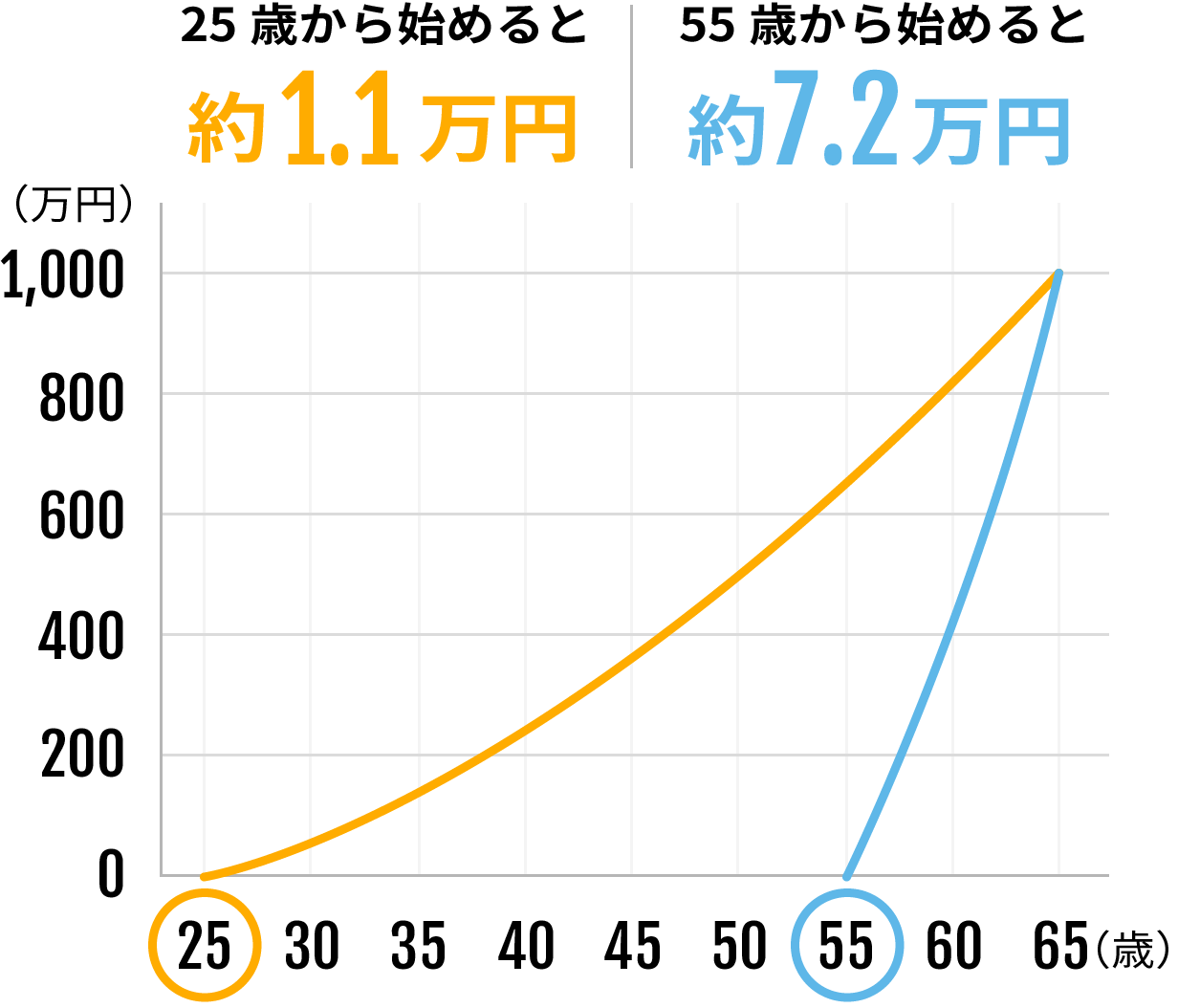

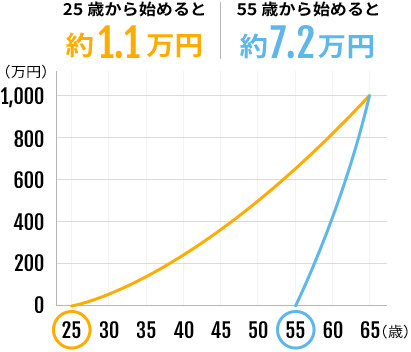

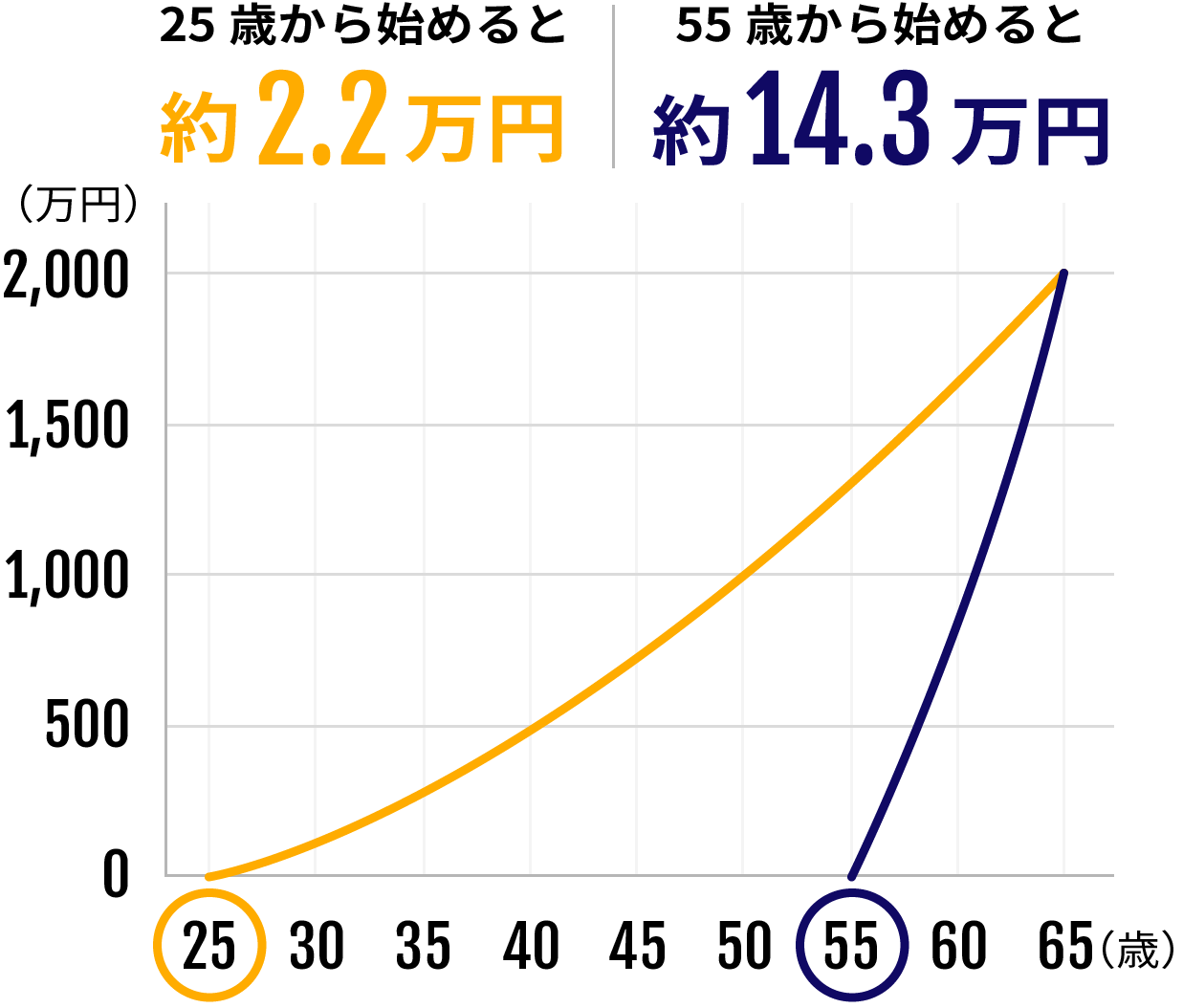

「つみたて」は、時間を味方につける投資方法でもあります。

投資で得る利益(分配金など)を受取らず、次の元本として再投資することで、

「利息が利息を生む」という循環をつくることができます。

この効果は期間が長いほど(=はじめる時期が早いほど)大きくなります。

この後にあるシミュレーションでぜひその効果を実感してください。

塵(ちり)も積(つ)もれば

山(やま)となる

株式や債券に投資するには、通常数万円~数十万円のまとまったお金を用意する必要がありますが、投資信託を購入するには多くの資金は必要ありません。

投資する金額は自由に決められるので、自分の投資スタイルに合わせることができます。

マネックス証券なら100円から購入可能です。

投資先は日本国内から海外まで、株式もあれば債券などもあり、実にさまざまです。

1点に集中しない(=分散する)ことで、リスクを分散することできます。

あなたのかわりに、「ファンドマネージャー」とよばれる投資の専門家が、各ファンドの運用方針に従って投資判断から取引までを行ってくれます。

おまかせとはいえ、定期的に発行されるレポートからいつでも運用状況を知ることができます。

自分で決めた金額を、自分で決めたタイミングで積み立てることができます。

一度つみたての設定をすれば、証券会社の口座や銀行口座から資金を引き落として自動で積み立てることができます。

年金や保険など、将来に備える制度は投資以外にも存在します。

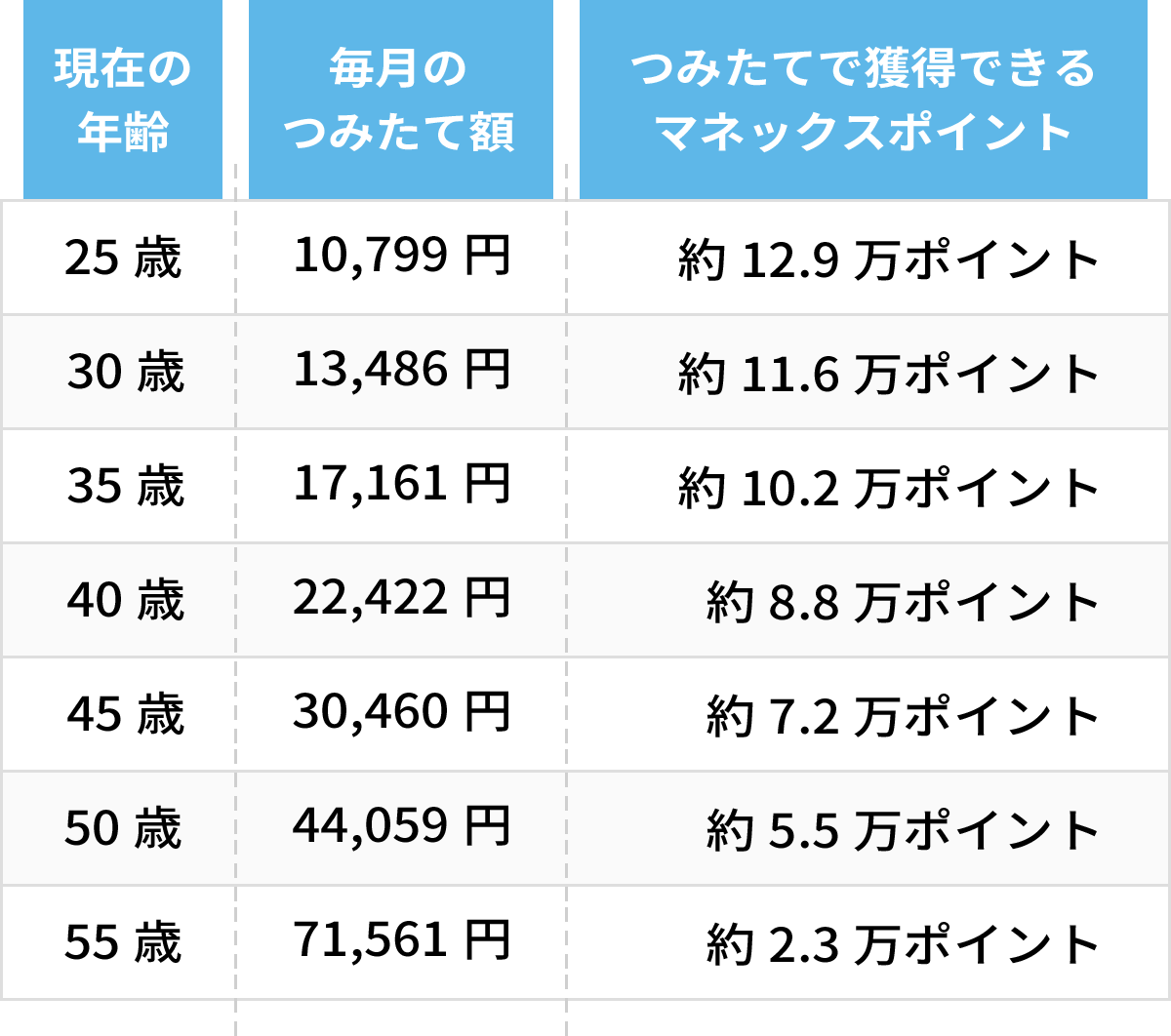

ここではご参考として、65歳までに「投信つみたて」で

1,000万円もしくは2,000万円を目指す場合に

月々いくらの投資金額が必要かをご提示いたします。

マネックス証券が取扱う

すべての投資信託は、

購入時の申込手数料が0円です。

マネックス証券なら、

投資信託を100円以上1円単位で

購入金額を決められます。

まとまったお金が無くても、

少額から始められます。

購入に必要なお金は、

ご指定の金融機関から

手数料0円で引落しできます。

「定期自動入金」とのセットで、

資金不足を回避できる点も魅力です。

積み立てる頻度は「毎日※」と

「毎月」からお選びいただけます。

また、年2回までボーナス月の増額を

設定することもできます。

投資信託の保有に応じて、おトクな

マネックスポイントが貯まります。

貯めたポイントは「Amazonギフト券」や

「dポイント」などと交換いただけます。

※「毎日」は各投資信託に定められたファンド休業日を除く、毎ファンド営業日となります。

銘柄により、1ヶ月間の買付日数が異なります。

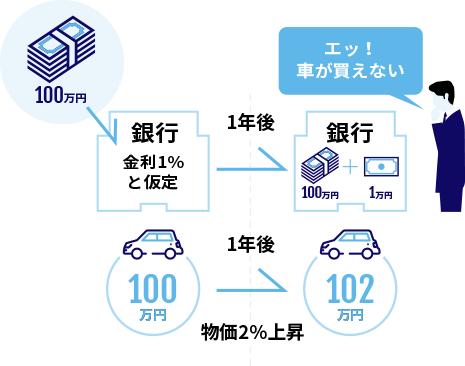

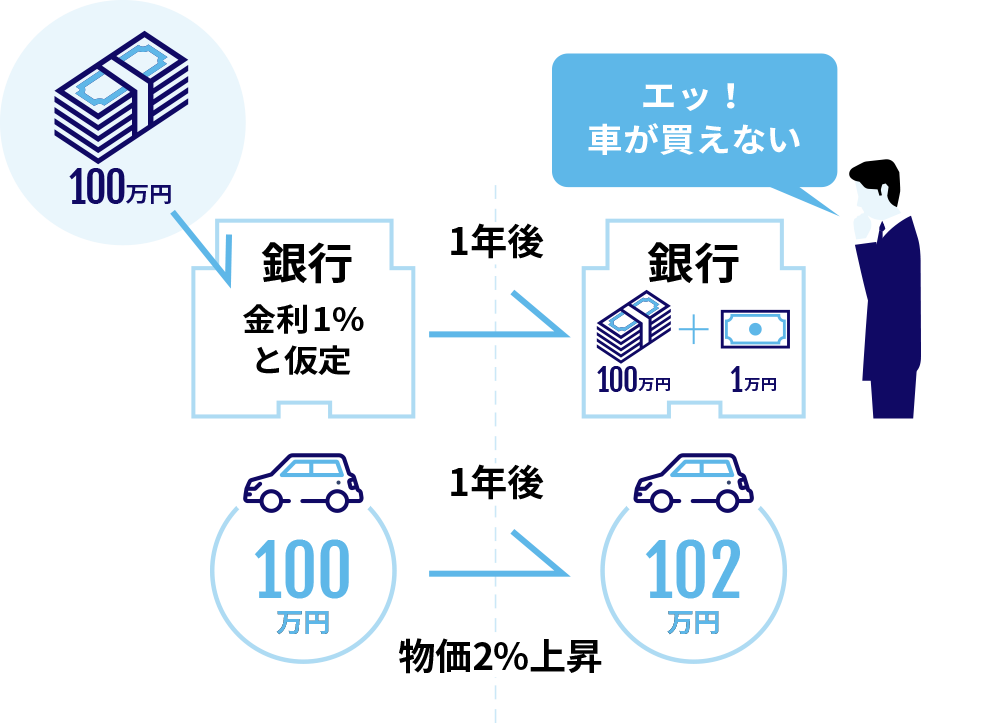

上図はインフレリスクをご理解いただくための

イメージ図です。

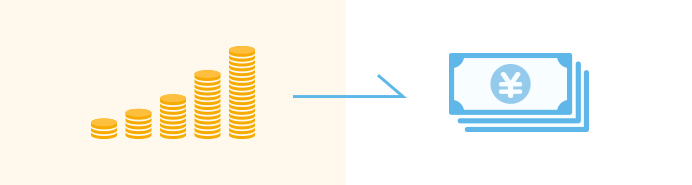

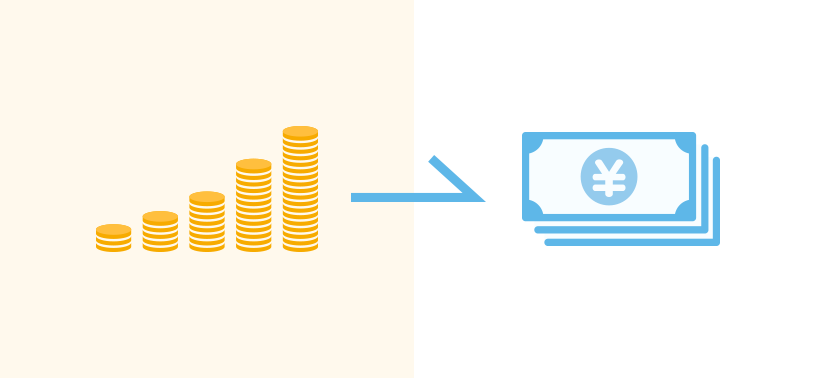

銀行預金は投資と異なり元本が保証されている点が魅力です。しかしメガバンクの普通預金金利は0.001%※で、超低金利時代とも呼ばれています。100万円を1年間預けても利息は10円ほどの計算です。

一方で時間とともに「物の値段」は変わります。「昔はもっと安く買えたのになぁ」と思うことはございませんか?2020年8月時点で、日本銀行は2%の物価上昇を目標に掲げています。2%の物価上昇とは、100円の商品が1年後には102円になるということです。

物価が上昇すると、将来的にお金の価値が目減りしてしまいます。

このことを「インフレリスク」と呼びます。したがって、「お金を増やすためのリスク」を取らないこともリスクになり得るのです。

※みずほ銀行の場合。2021年1月25日時点。

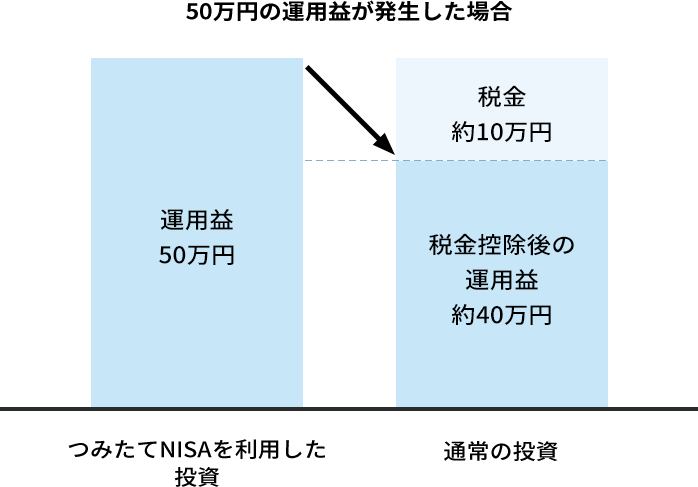

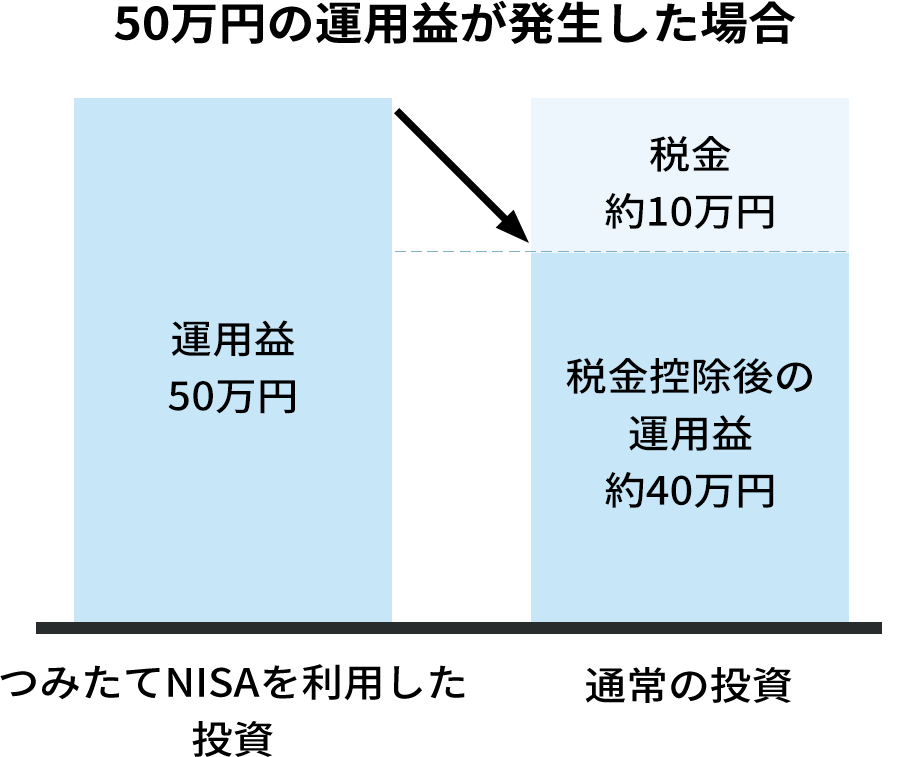

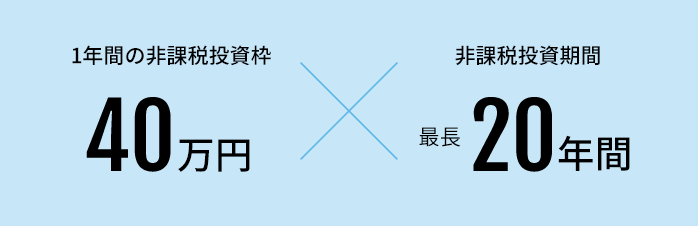

中長期の資産形成をご検討されている方には「つみたてNISA」がおすすめです。

投資によって得られる運用益や分配金が非課税になります。

1

投資によって得られた運用益や分配金には、通常約20%※の税金が掛かりますが、

つみたてNISAを利用した投資では非課税になります。

この節税メリットを受けるのに、確定申告など面倒なお手続きは必要ありません。

※ 内訳は所得税15%、住民税5%、復興特別所得税0.315%

2

少額からの積立投資でも時間をかければ、資産をつくることができます。

※ 月々約33,000円の積立が可能

3

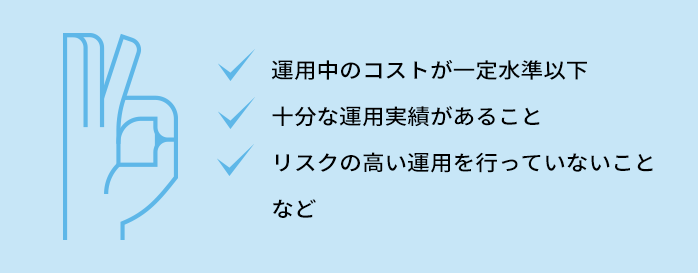

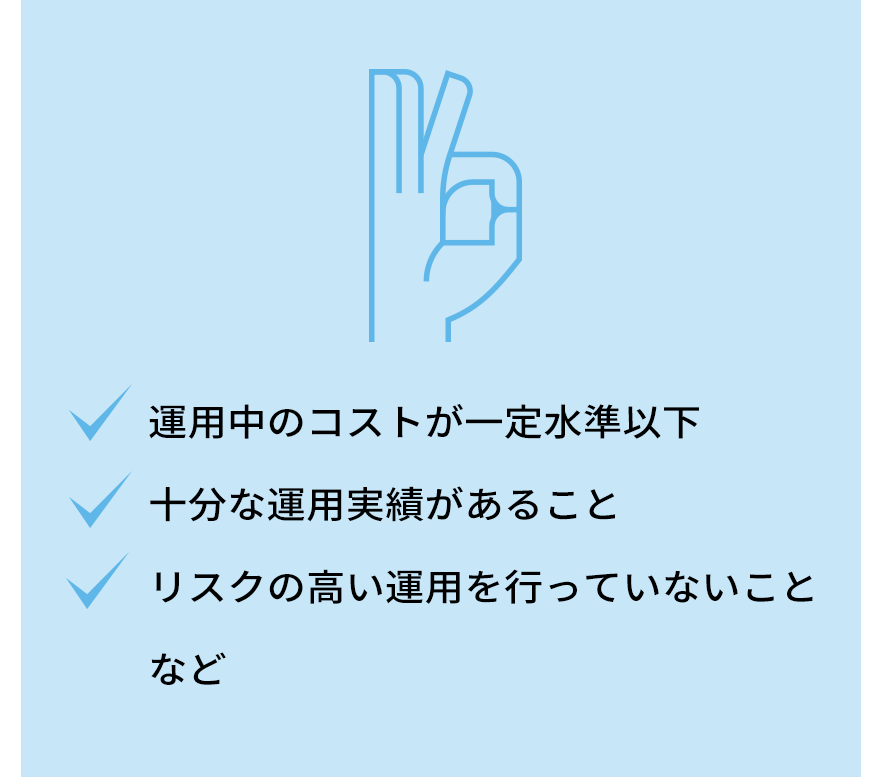

安定的な資産づくりが目指せるように、国が定めた基準をクリアした商品のみが投資対象になっています。

4

つみたてNISAの投資対象である投資信託は全てノーロード(申込手数料なし)です。

5

定期預金や個人年金保険と異なり利用中の出金に制限等がなく

いつでも必要な分だけ引き出せるから、もしものときも安心です。

投資信託取引に関する重要事項

<リスク>

投資信託は、主に値動きのある有価証券、商品、不動産等を投資対象としています。投資信託の基準価額は、組み入れた有価証券、商品、不動産等の値動き等(組入商品が外貨建てである場合には為替相場の変動を含む)の影響により上下するため、これにより元本損失が生じることがあります。また、外貨建て投資信託においては、外貨ベースでは投資元本を割り込んでいない場合でも、円換算ベースでは為替相場の変動により投資元本を割り込むことがあります。投資信託は、投資元本および分配金の保証された商品ではありません。<手数料・費用等>

投資信託ご購入の際の申込手数料はかかりませんが(IFAを媒介した取引を除く)、購入時または換金時に直接ご負担いただく費用として、約定日の基準価額に最大0.75%を乗じた額の信託財産留保額がかかります。また、投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して最大年率3.1%(税込:3.41%)を乗じた額の信託報酬のほか、その他の費用がかかります。また、運用成績に応じた成功報酬等がかかる場合があります。その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。手数料(費用)の合計額については、申込金額、保有期間等の各条件により異なりますので、事前に料率、上限額等を表示することができません。なお、IFAコースをご利用のお客様について、IFAを媒介した取引から投資信託を購入される際は、申込金額に対して最大3.5%(税込:3.85%)の申込手数料がかかります。詳しくは当社ウェブサイトに掲載の「ファンド詳細」よりご確認ください。<その他>

投資信託の購入価額によっては、収益分配金の一部ないしすべてが、実質的に元本の一部払い戻しに相当する場合があります。また、通貨選択型投資信託については、投資対象資産の価格変動リスクに加えて複雑な為替変動リスクを伴います。投資信託の収益分配金と、通貨選択型投資信託の収益/損失に関しては、以下をご確認ください。NISA口座の開設およびお取引に関するご留意事項

<口座開設および金融機関変更に関して>

NISA口座は、同一年(1月~12月)において、1人1口座(1金融機関)までの開設となります。その年の買付けがすでに行われている場合、金融機関変更はできません。また、NISA口座の残高を他金融機関へ移管することはできません。<お取引に関して>

加入協会:日本証券業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 金融先物取引業協会、一般社団法人 日本暗号資産取引業協会、一般社団法人 日本投資顧問業協会

COPYRIGHT © MONEX, Inc.

直前にご覧いただいていたウェブサイトは、当社が作成したものではありません。

また、その掲載されている感想や評価は、あくまでウェブサイトの作成者が管理するもので、当社によるものではありません。

マネックス証券株式会社 金融商品取引業者 関東財務局長(金商)第165号 加入協会:日本証券業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 金融先物取引業協会、一般社団法人 日本暗号資産取引業協会、一般社団法人 日本投資顧問業協会