ファンド紹介

2つの特長

01

個人投資家を巻き込んだ、オープンで総合的なエンゲージメント(対話)の推進

- 松本大がオープンで総合的なエンゲージメント(対話)をリード

- 上場企業の最終的な株主である個人投資家の声を吸い上げ、企業と個人の架け橋となり、双方の利益となる新しいアクティビスト活動を推進

- ダイバーシティに富んだメンバーによる多角的な視点と提案

松本 大がエンゲージメント(対話)をリード

従来のアクティビスト活動は、投資の専門家としての経験をベースに対話が行われてきました。当ファンドでは、マネックス証券ファウンダーである松本大が東証プライム上場企業であるマネックスグループを20年以上率いた経験をもとに、松本大自らが投資先企業の経営陣、取締役会メンバーとの対話をリードしていきます。

個人投資家と企業の架け橋となる

自らの資金を投資している多くの個人がその目を総動員して、企業に提案や意見を行っていくことが、企業にとって建設的で良い刺激になると考え、個人投資家も巻き込んだエンゲージメント(対話)を実施します。

マネックスグループは創業来、個人投資家が市場に対して果たす役割を信じ、多くの対話や交流を重ねてきました。当ファンドを通じて、より一層、個人投資家の総力を引き出していきます。

変革しようとする日本企業を後押し

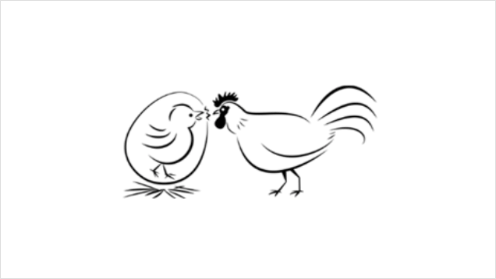

私たちが理想とするエンゲージメント(対話)は、“啐啄同時”という、禅の考え方です。経営者や企業が変化しようとしている時に、外部から手助けできることが、エンゲージメント投資の理想であると考えます。

“啐啄同時”とは

「啐」とは雛が殻を割ろうとして内側からつつく音。

「啄」とは親鳥が殻を割るために外からつつく音。

卵からひながかえる時に、内から雛が、外から親鳥が殻を同時につつきあうと、雛はうまく外の世界に踏み出せる、という教えです。

雛が準備できていないのに、外からつついてもうまく出られず、一方で雛だけが中からつついても、またうまく出られない。

それは企業経営でも同じだと考えます。

日本を拠点としたプロフェッショナルによる多角的視点

投資助言を行う「カタリスト投資顧問」は取締役会長の松本大を中心に、日本の企業セクター、規制環境、社会構造を深く理解する、日本拠点のプロフェッショナルが多角的な視点からエンゲージメント(対話)や提案を行います。

カタリスト投資顧問主要メンバー

-

マネックスグループ株式会社グローバル・アンバサダー

カタリスト投資顧問株式会社投資助言委員会メンバーイェスパー・コール氏

豊富なネットワークと日本の事情にも精通した上でグローバルな視点を提供

-

代表取締役社長

チーフポートフォリオマネージャー

投資委員会委員長平野 太郎

戦略コンサルティングとグローバルな視点での日本株運用における長年の経験を踏襲

-

ポートフォリオマネージャー

花澤 明洋

ヘッジファンドにおける 株式市場での経験を活かしポートフォリオ構築、リスク管理をリード

02

変革期を迎える日本企業を中心に投資

- 徹底した分析によるボトム・アップ・アプローチによる銘柄選定

- 実態の企業価値に対して割安な企業に中長期的に投資

- 変革しようとしている日本企業にフォーカス

徹底したボトム・アップアプローチによる銘柄選定

徹底した個別企業分析(ボトム・アップアプローチ)によりエンゲージメント対象銘柄を厳選し、少数銘柄へ投資します。

財務面だけでなく、経営戦略、事業モデル、経営陣の質、ガバナンスなどの非財務的観点も考慮にいれた企業分析を行い、潜在的企業価値に対して、株価が著しく安価に放置された銘柄を選定します。

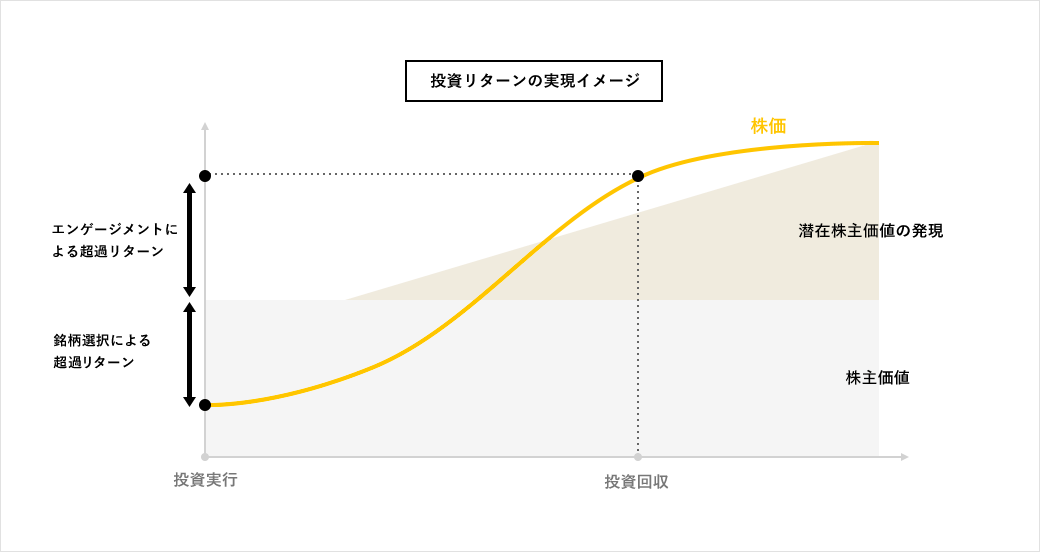

実態の企業価値に対して割安な企業に中長期で投資

潜在的な企業価値に対して株価が著しく安価に放置された企業に投資し、価値の顕在化のためのエンゲージメント(対話)や提案を通じて企業価値の向上を支援し、超過リターンの実現を目指します。

(出所)マネックス・アセットマネジメント作成の販売用資料

変革期を迎える日本の企業を中心に投資

潜在的な企業価戦後日本の輝かしい復興と発展は、経営陣世代に強烈に刻み込まれました。しかし、現在の経営環境はめまぐるしく変化しており、その成功体験が日本企業の変化の重しになっています。

世界から、割安といわれる日本の企業価値。一部企業は海外ファンドのターゲットにされ、そのリターンが海外に流出しています。

一方で、2014年以降、政府が推進してきたコーポレートガバナンス改革により、日本市場は新たな段階に入りました。この数年でかなり前進しましたが、その変化のスピードはいまだ十分とは言えません。

コーポレートガバナンス改革の実現をもう一押しするには、エンゲージメント投資が重要です。当ファンドの中長期的に安定したリターンの実現と同時に、変わろうとしている日本の企業を後押しし、対象企業、ひいては日本の資本市場の活性化を目指します。

企業・株主価値向上に対する意識の醸成は進みつつある

日本政府は、成長戦略の一環として、以下を推進しています。

- 機関投資家に対して、中長期的な視点に立った企業と投資家の建設的な対話を促すことを求める行動原則である、「日本版スチュワードシップ・コード」が2014年に策定されました。

- また、2015年には上場企業に対して、幅広いステークホルダーと適切に協働し、中長期的な収益力の改善を求める行動原則として、「コーポレートガバナンス・コード」が策定され、適用が開始されています。

(出所)カタリスト投資顧問作成

お申込みはこちら

証券総合取引口座をお持ちの方

ファンド詳細・お申込み証券総合取引口座をお持ちでない方

証券総合取引口座を開設する