声を届ける

みなさまの「声」を上場企業に届けた例

みなさまから頂いたご意見を、マネックス・アクティビスト・ファンドの助言を行うカタリスト投資顧問を通じて、随時、上場企業へフィードバックしております。

-

01

マネックスグループへのご意見に松本会長自らフィードバック

-

02

長期投資を前提とした個人投資家の声に反応した例:建設業A社

-

03

問題意識を共有するも短期的には企業の自発的な解消が望めないケース:非製造業B社

マネックスグループへのご意見に松本会長自らフィードバック

意見募集フォームではマネックスグループにも特設サイト開設当初(2020年8月)から多数のご意見が寄せられています。今後の成長への期待、株価に関するもの、マネックス・アクティビスト・ファンドへのご支持、IRや開示資料の強化など様々です。これに対してマネックスグループ取締役会議長である松本より、マネックス・アクティビスト・ファンドの運用報告セミナーを通じてお客様からのお声を真摯に受け止めたこと、またアセマネモデル(お客様の資産の増加と共に企業価値の向上を目指すビジネスモデル)の推進などをご説明させていただきました。2021年マネックス証券の「新年のごあいさつ」にもあるように、「何よりもお客様ひとりひとりの『声』に丁寧に耳を傾け、質の高いサービスを提供」していくことを中核に据えています。引き続き、意見募集フォームやライブセミナー等を通じてご意見をお聞かせいただけましたら幸いです。(掲載月:2021年1月)

長期投資を前提とした個人投資家の声に反応した例:建設業A社

マネックス証券では、お客様にご協力いただき建設業全般についてのアンケートを実施しました。その結果をカタリスト投資顧問(マネックス・アクティビスト・ファンド投資助言会社)を通じて建設業A社に共有しました。建設業A社は、競合が多い業界の中でも明確に強みを持つ分野を有しており、アベノミクス以降の追い風を好業績につなげ、結果として株式市場から見ると潤沢すぎるとも映る現預金を留保している会社です。一方で、株主還元の姿勢は積極的ではなく、積みあがった現預金の大部分を自社が強みを持たない分野への「成長投資」へと振り向ける計画を掲げております。対話では、個人投資家もしっかりと同社のビジネスモデルおよび強みを認識していること、他の建設業への回答と比しても明らかに株主還元への期待が高い(≒不満)ことなどを中心に、個人投資家からの声をお伝えしております。A社からは短期的な時間軸での資金の回収を狙う機関投資家ではなく、日本の個人投資家からこのような意見をいただいたことは大変貴重であったとのフィードバックをいただきました。カタリスト投資顧問としても、個人投資家の声であるということが、企業にとって非常に意味を持つことが再確認できた事例となりました。今後も、個人投資家のご意見の拡声器としての機能を携え、企業との建設的な対話を実施して参ります。(掲載月:2021年1月)

問題意識を共有するも短期的には企業の自発的な解消が望めないケース:非製造業B社

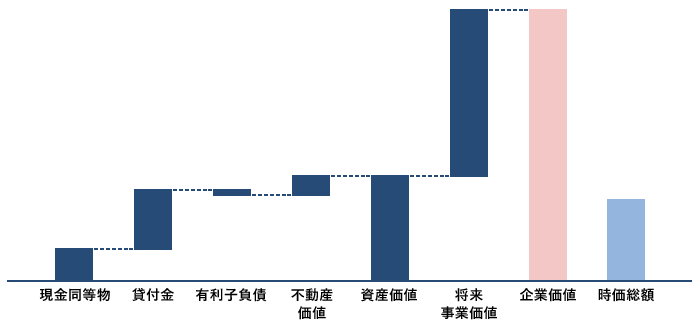

個人投資家の方々から、業績は堅調であるものの、指標では割安である親子上場の非製造業B社に対してご意見をいただきました。カタリスト投資顧問では企業調査を速やかに実行し、対話を行いました。B社は上場以来、親子上場を継続しており、親会社出身のマネジメントを受け入れているほか、親会社に対して多額の現預金を貸付けています。貸付金等の資産価値を加味した上で企業価値を算定(下図参照)すると、現在の時価総額は信じられないほど割安となっています。B社IR担当者に対して親子上場に対する問題意識は共有したものの、その解消は「既に社内で議論を行っている」とのフィードバックで、短期的解決は困難である印象を受けました。親子上場については、本件のように当事者の自発的な解消が望めないケースがあります。カタリスト投資顧問は、既にコーポレートガバナンスを管掌する省庁とも意見交換を行い、問題意識を共有しております。今後も、投資先のみならず、ステークホルダー全体への包括的なエンゲージメントを通じて、株式市場の活性化に貢献していきます。(掲載月:2021年1月)

企業価値資産

出所:QUICKデータよりカタリスト投資顧問作成

個人投資家のみなさまからのご意見募集フォーム

マネックス証券は、「マネックス・アクティビスト・フォーラム」の活動の一環として、主に日本の上場企業に対する個人投資家のみなさまのご意見を広く集めています。頂戴したご意見については、マネックス証券やグループ会社を通じて、上場企業または世間一般に広く発信させていただく場合があります。ご入力にあたってはあらかじめご留意事項をお読みください。送信をもって同意いただいたものとして取り扱います。

【ご留意事項】

- ご意見の募集を含む「マネックス・アクティビスト・フォーラム」の活動は、マネックス証券が実施するものです。個人投資家と日本の上場企業のコミュニケーションを改善し、株主権利の行使等を通じて、日本株の評価を高めることを目的としています。

- ご意見の募集にあたり、個人情報は収集いたしません。また、非公開情報の収集を目的とするものではないため、投資計画や議決権行使に係る情報、インサイダー情報などに該当する情報の入力はお控えください。

- マネックス証券(当社)は、いただいたご意見をグループ会社と共有いたします。対象となるグループ会社は、マネックスグループ株式会社、マネックス・アセットマネジメント株式会社およびカタリスト投資顧問株式会社です。いただいたご意見は、各社において事業運営の参考とさせていただきます。また、公開させていただく場合がありますのであらかじめご了承ください。

- 「マネックス・アクティビスト・ファンド」は、マネックス・アセットマネジメント株式会社が投資信託委託会社であり、カタリスト投資顧問株式会社より投資助言を受けます。

「マネックス・アクティビスト・フォーラム」の活動の軌跡

-

2020.10.19

-

2020.08.14

-

2020.04.14

建設株保有者に対する投資先企業の経営についてのアンケート実施

回収数:530

-

2020.03.25

-

2020.01.08

-

2019.12.27

-

2019.12.24

-

2019.12.19

-

2019.05.31

-

2019.04.26

-

2019.04.17

-

2019.03.28

-

2019.01.31

お申込みはこちら

証券総合取引口座をお持ちの方

ファンド詳細・お申込み証券総合取引口座をお持ちでない方

証券総合取引口座を開設する