マネックス証券では、2019年1月に「マネックス・アクティビスト・フォーラム」と題して、個人投資家が積極的に投資先企業へ意見を発信していくことを応援する取り組みの発表をいたしました。

アクティビスト・フォーラムの考え方に通ずる、企業価値向上について、柳良平氏(早稲田大学大学院会計研究科客員教授)、井出真吾氏(ニッセイ基礎研究所 金融研究部 チーフ株式ストラテジスト)、広木隆(マネックス証券チーフ・ストラテジスト)の共著である「ROEを超える企業価値創造」(日本経済新聞社 2019年3月刊)が発売されています。

書籍出版に伴い、柳氏に日本のコーポレートガバナンスについて特別レポートを寄稿いただきました。また井出氏、広木からのコメントも掲載しております。

柳良平氏も登壇した「マネックス・アクティビスト・フォーラム」の様子をオンデマンドで公開中です。ぜひご視聴ください。

世界の投資家の視座と「不都合な真実」

早稲田大学大学院

会計研究科客員教授

柳 良平 氏

京都大学博士(経済学)。米国公認管理会計士、米国公認財務管理士。

公職として東証上場制度整備懇談会委員、経産省「伊藤レポート」執筆委員、日本IR研究学会理事、日本管理会計学会常務理事、米国公認管理会計士協会(IMA)常任理事、日本生産本部「経営アカデミー」経営財務コース委員長等を務める。

職歴としては、銀行支店長、メーカーIR・財務部長、UBS証券エグゼクティブディレクター等を経て現職CFO。早稲田大学の客員教授を兼任。2017年度早稲田大学Teaching Award総長賞受賞。

Institutional Investor誌の2016, 2017機関投資家投票でヘルスケアセクターのCFO第1位に選出される。 Forbes Japan誌のThe Best CFO Top10 (2017)。

主著に、

"Corporate Governance and Value Creation in Japan"(英文単著:Springer)

「ROE経営と見えない価値」(編著:中央経済社)などがある。

※本稿は筆者個人の私見であり所属機関の意見ではありません。また、特定の有価証券の売買を推奨するものではありません。

Ⅰ.世界の投資家は日本企業をどう見ているのか

2018年にはコーポレートガバナンス・コードが改訂され、改めて「企業と投資家の目的を持った対話」の高質化が問われている。本稿では共著『ROEを超える企業価値創造』(日本経済新聞出版社 2019年)から筆者の2018年投資家サーベイ(※1)の示唆を考察したい。

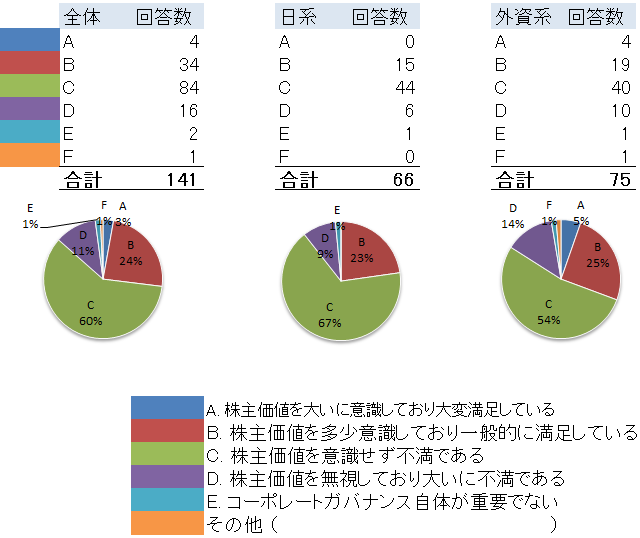

1. 一般に日本企業のコーポレートガバナンスに満足しているか(図表1)

日本のコーポレートガバナンス(CG)改革が進展している現状を鑑みると意外な感じもあるが、投資家の評価は十分とは言えない。確かに、アベノミクス前の2012年調査と比較すると、CGコードが最低2名の社外取締役を要請し、東証一部上場企業の約90%で複数の社外取締役を選任するようになってきたため、投資家の満足度は改善傾向にある。特に海外投資家の満足度は2012年の7%から30%へと大きく向上してきた。しかしながら、英米企業では過半数の社外取締役採用が基準であることはもちろん、株主価値の意識が高いために、いまだに過半数が日本企業のCGに不満を抱いている。

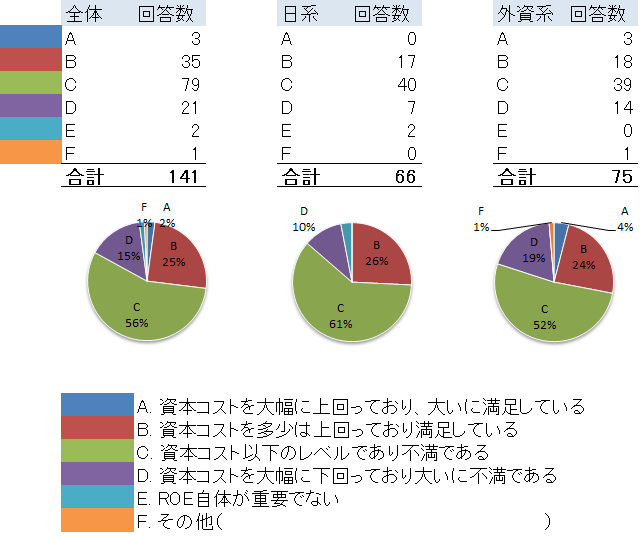

2.一般的に日本企業のROEに満足しているか(図表2)

CGと同様に近年日本企業のROEは「伊藤レポート」の啓蒙効果などもあり、2012年のアベノミクス以前の調査と比較すると、2012年の5%レベルの満足度が約3割へと改善しているものの、いまだに過半数の投資家が日本企業のROEに不満を抱いている。アベノミクス以前には平均5%レベルであった日本企業のROEは、今や株主資本コストのコンセンサスと言われる8%をクリアして10%レベルに改善している。一方で、英米企業が15%レベルを基準としていることや、急速に改善した日本企業のROEの持続性や経営者の財務リテラシーに不安もあることから、いまだにROE改革は道半ばと見られている。

(※1)2018年投資家サーベイの調査期間は2018年3月22日-5月29日である。回答者は国内投資家66名、外国人投資家75名、合計141名で、回答者の所属機関の日本株投資総額は約100兆円(2018年3月現在の数値で推計)にも上る。

Ⅱ.ガバナンス不全に起因する「不都合な真実」

ガバナンスやROE(財務リテラシー)の不足により何が起こるのか。それはガバナンスディスカウントとも呼ぶべき「不都合な真実」である。

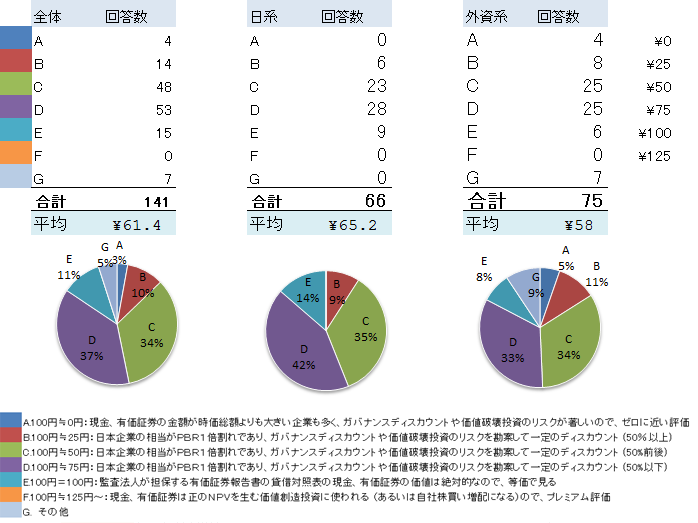

2018年3月末現在で上場企業(金融を除く)のバランスシートに約189兆円の現金・有価証券が積み上がっていて、広義の現金(現金+有価証券)が時価総額よりも大きい会社が323社もある(筆者の調査)。PBR(株価純資産倍率)が1倍割れの企業も4割程度ある。これは企業価値の破壊であり、「不都合な真実」ではないか。この状況を世界の投資家に確認するために「日本企業の100円はいくらの価値があるか」聞いてみた。

1.バリュエ―ション(PBR)から勘案して帳尻を合わせると、現在の日本企業の保有する現金、有価証券の100円をいくらぐらいで価値評価すると適切か(図表3)

衝撃的な事実として、コーポレートガバナンス・ディスカウントから、外国人投資家は日本企業の広義の現金(持ち合い株式含む)100円を平均で58円に見なしていることが明らかになった。一方、国内投資家は65円と評価している。柳・上崎(2017)の重回帰分析では、CGが平均的な日本企業の保有する100円の限界的価値は約50円になるという統計的に有意な結果が得られており(※2)、投資家サーベイという定性的証拠が実証研究の定量的な証拠と合致していることは示唆に富む。

(※2)柳・上崎(2017)によると、CGが良い企業の100円は100円近くまでほぼ額面通りに評価され、CGが平均的な企業の100円は50円程度に、CGが悪い企業では0円程度にまでディスカウントされていることを証明している。(「日本企業におけるコーポレートガバナンスと保有現金価値の関係性―平均的な企業の保有する現金の限界的価値の検証-」より)

Ⅲ.企業価値向上のための「アクティビティズム」

「アクティビティズム」とは何か。誤解も多いがそれは「企業価値を高めるための株主の関与」であり責任ある株主の行動である。例えば昨年の株主総会で話題になったTBSは広義の現金の方が時価総額より大きい会社であり、新生銀行は資本に余裕があるのにいまだに国民の血税たる公的資金を返済していない。個人株主も、企業を叱咤激励する意味も含めて議決権行使を厳格に行うべきではないか。あるいは国民全員が年金を通じて株主であり、個人個人の「アクティビティズム」が「不都合な真実」を解消して、日本企業の価値向上に資すると信じている。

【参考文献】

柳良平・広木隆・井出真吾(2019)『ROEを超える企業価値創造』日本経済新聞出版社.

柳良平・上崎勲(2017)「日本企業におけるコーポレートガバナンスと保有現金価値の関係性―平均的な企業の保有する現金の限界的価値の検証-」『インベスター・リレーションズ』 2017(11).

書籍紹介「ROEを超える企業価値創造」

柳氏のコーポレートガバナンスに関する考えをより詳しくご覧になりたい方は、ぜひ「ROEを超える企業価値創造」をご一読ください。

日本経済新聞社 2,376円(税込)

なぜ日本企業は不当に低く評価されているのか?「見えない資産」を活かせ!

上場企業(金融除く)のバランスシートには依然として200兆円近い広義の現金(現金+有価証券)が積み上がり、上場企業の1割以上で広義の現金の方が時価総額より大きい。アベノミクス前後で株価もROEもほぼ倍増したが、企業価値の創造は十分ではない。一方、ESG(環境、社会、統治)ブームの中、ROEを忌み嫌う一部の経営者も非財務情報のアピールには熱心であるが、日本企業のPBR(株価純資産倍率)はほぼ1倍で推移しており、非財務資本の価値が付加価値として市場から認識されていない。

その背景には、日本市場の長期的低迷、「資本の価値」の低評価、企業と投資家の認識ギャップ、低いROEとコーポレートガバナンスの問題等があり、歴史的文化的要因も含めてきわめて根が深い。近年アベノミクスのガバナンス改革、「伊藤レポート」などでROEは向上してきたが、いまだ道半ばであり、その質が問われている。皮相的なROE経営ではなく長期的持続的な価値創造に貢献することが重要である。

わが国企業には資本コストやROEが十分に理解されていないのではないだろうか。あるいは当局のリードに盲目的に追従して皮相的なROE経営や横並びの配当政策に陥っていないだろうか。一部の投資家のショートターミズムも悪影響を及ぼしてはいないだろうか。

そして究極的には、企業価値は非財務資本から財務資本に転換されて生成されると考えられるが、いかにしてそれを具現化して資本市場の理解を得ていくのか。潜在的には非財務資本の価値がきわめて高いはずの日本企業が過小評価される事態に陥っている現状を打破し、コーポレートガバナンスや財務リテラシー、ESGとそのIR(説明責任の履行)を改善することで、大きな企業価値の向上が図れるのではないか。ESGが救世主になる可能性があるのではないだろうか。

こうした思いでわれわれ3人はそれぞれ啓蒙活動をしてきたが、本書は3人の長年の日本企業の企業価値向上への思いを伝える集大成と言って良い。

――「はじめに」より抜粋

共同執筆者 井出真吾氏からのコメント

株式会社ニッセイ基礎研究所 上席研究員・チーフ株式ストラテジスト

井出 真吾 氏

専門分野は株式市場・株式投資

科学的かつ客観的な分析とわかりやすい解説は定評があり、新聞やテレビなどメディアへの露出も多数。企業・新聞社主催のセミナーのほか、学会活動にも取り組む。

著書:「本音の株式投資」(2017年4月)

「株式投資 長期上昇の波に乗れ!」(2018年11月)

「ROEを超える企業価値創造」(共著、2019年3月)いずれも日本経済新聞出版社

広木さん、柳さん、私の3人で昼食を食べながら話していて、「なんだ、基本的な考えは同じじゃないか」「だったら本を書こう」というのが本書の出発点でした。

いざ始めてみると、なにせ柳さんも広木さんも超多忙なので、打ち合わせの日程を決めるだけでも大変でした。正直「共著って面倒だな」と思ったこともあります。(笑)

ところが、出揃った3人の原稿に目を通して真っ先に感じたのが、「共著って素晴らしい!」ということです。事業会社(株を発行)、証券会社(株を売る)、保険会社(投資家)、立場は違いますが、それゆえお互い単独ではできないことが1冊の本にまとまったからです。

たとえば、広木さんの俯瞰的な物の見方、柳さんの海外投資家とのネットワーク、いずれも私には不可能です。一方、私はお二人の論をデータで実証し、自分の強みを発揮できました。まさに「1+1+1」が5にも10にもなったと自負しています。

この本の内容が市場や企業に浸透すれば、日本株の長期上昇がより確実になると期待できますし、上昇率もペースアップするでしょう。

共同執筆者 広木隆からのコメント

マネックス証券株式会社

チーフ・ストラテジスト

広木 隆

上智大学外国語学部卒業。

国内銀行系投資顧問、外資系運用会社、ヘッジファンドなど様々な運用機関でファンドマネージャー等を歴任。

長期かつ幅広い運用の経験と知識に基づいた多角的な分析に強み。2010年より現職。

青山学院大学大学院(MBA)非常勤講師。

テレビ東京「ニュースモーニングサテライト」、BSテレ東「日経プラス10」、日テレNEWS24「まーけっとNAVI」、J-WAVE「JAM THE WORLD」等のレギュラーコメンテーターを務めるなどメディアへの出演も多数。

マネ―クリップにて、最新ストラテジーレポートが閲覧可能。

5/30時点の日経平均のPBR(株価純資産倍率)は1.058倍(加重平均ベース)。ほぼ1倍である。市場が評価する企業価値の時価は、企業が保有する純資産の簿価に概ね等しいということだ。すなわち将来の純資産の成長がまったく織り込まれていない。

純資産はどうして増えるか。企業が利益をあげ、株主に還元した後の利益が内部留保されて純資産は成長していく。PBRが1倍ということは、この先も純資産は増えないと市場が評価しているのだ。日経平均は日本を代表する優良銘柄225社のパッケージだからまだましだ。東証1部上場企業の約半数の企業がPBR1倍割れ=解散価値を下回る市場の評価に甘んじている。これは市場の機能不全なのか。市場の評価機能も問題なしとしないが、それは専ら評価される発行体の問題であろう。

近年、日本企業は過去に比べ相当の変貌を遂げたことは事実である。コーポレートガバナンス改革も進み、昨年度はROE(自己資本利益率)も10%に達した。しかし、この市場の低評価に鑑みれば、まだまだ不十分だということだろう。この本で、日本企業に足りないものは何か - 企業価値創造のために必要な処方箋をさまざまな角度から論じた。我が国の資本市場が健全な発展を遂げることを切に願いながら。

その他のマネックス・アクティビスト・フォーラム特集