2017年から、個人型確定拠出年金 iDeCo(イデコ)に、それまで対象外だった公務員の方も加入することができるようになりました。

2015年の制度変更により、公務員の年金受給額は減額され、退職後の生活に不安をお持ちの方もいらっしゃるかもしれません。このコンテンツでは、公務員はiDeCo(イデコ)に加入した方がいいのか、加入した際のメリットや上限金額などをご紹介します。

iDeCo(イデコ)は、国民年金や厚生年金など加入が義務付けられている公的年金とは別に、自主的に加入することができる私的年金制度のひとつです。

非課税の恩恵を受けながら、長期的な資産形成が実現できる非常に加入メリットの大きい制度です。

iDeCo(イデコ)には加入制限がありますが、2017年1月より、公務員の方でもiDeCo(イデコ)への加入が可能となりました。これにより、老後の豊かな生活を実現するための資産形成をしやすい環境が整ったと言えます。

Check!

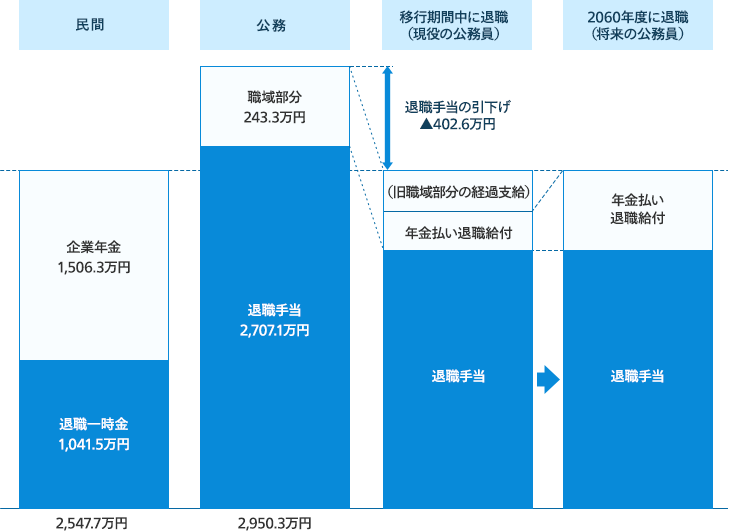

2012年3月に人事院から公表された調査結果によれば、公務員の退職給付総額(退職手当+共済年金職域部分)の平均額は、約2950万円で民間企業の平均額を約400万円ほど上回っていました。

しかし、2015年10月に行われた官民格差を是正する制度変更により、退職手当が引き下げられるとともに、共済年金の職域部分が廃止され、厚生年金への切り替えが行われました。

出所:総務省「『年金払い退職給付』について」よりマネックス証券作成

もともと公務員は基礎年金と共済年金の2階建てに加えて、3階建てとなる「職域部分」の給付がありましたが、2015年の制度変更により、この「職域加算」が廃止され「年金払い退職給付」が新設されました。

この「年金払い退職給付」は、現役時代に自分が支払ったお金を将来受取る「積立方式」が採用されています。「職域部分」から「年金払い退職給付」に変更になるにあたり、モデル年金月額(※1)においては、以前は月額2万円であった年金受給額が1.8万円となり、月額2,000円の減額となっています。

この結果、これまで年金を受取っていた世代と比較すると、受取り開始から20年間での年金受取総額は、48万円(2,000円×12ヶ月×20年間)も減ってしまうことになります。

(※1)モデル年金月額は、標準報酬月額36万円、40年加入等一定の前提をおいて試算。

出所:総務省「『年金払い退職給付』について」よりマネックス証券作成

iDeCo(イデコ)は、そもそも企業年金が充実していない自営業者や会社員に向けた制度でしたが、2017年1月に確定拠出年金法が改正されたことにより、公務員もiDeCo(イデコ)を活用して、節税のメリットを受けながら、老後資金づくりができるようになりました。

iDeCo(イデコ)は、掛金の積立時、運用時、そして受取時の3段階で、それぞれ大きな節税効果を受けることが可能になります。

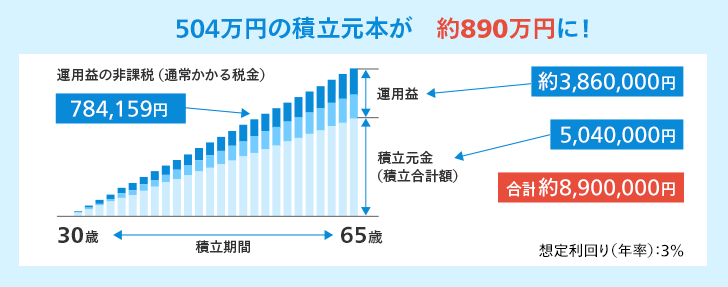

例えば、公務員(30歳、年収500万円)が毎月12,000円を35年間積立した場合、どれくらいの資産を築くことができるのでしょうか。

iDeCo(イデコ)で投資信託を運用し、想定利回り(年率)を3%と仮定します。すると、積立てた元本と想定運用益を合わせると約890万円という結果になりました。また、iDeCo(イデコ)で運用することで運用益には税金がかかりませんので、約386万円の譲渡益に対する税金(20.315%)、つまり約78万円分を節税することができます。(2023年10月時点)

iDeCo(イデコ)を活用して資産形成をすることで、単にお金を積上げていくよりも、老後に300万円以上多く資産をつくれる可能性があります。

年金受給額の減額分48万円分を、iDeCo(イデコ)で補うことが十分期待できます。

※試算結果はあくまでもシミュレーションであり、将来の運用成果を示唆・保証するものではありません。

iDeCo(イデコ)では、毎月決まった額の掛金を65歳まで積立てていきます。

毎月の掛金は、5,000円から1,000円単位で選択可能です。また年1回、掛金の金額を変更できます。掛金の上限は、公務員の場合、月額12,000円と決まっており、この範囲で、お好きな金額をiDeCo(イデコ)での運用に回すことができます。

若い方は5,000円からはじめ、年収が増えるに従って、徐々に金額を増やすなど、ライフステージに合わせて掛金を変更できるのも、iDeCo(イデコ)の使い勝手の良いところです。

さらに2024年12月1日から、確定給付型の他制度を併用する場合、公務員の掛金上限が月額12,000円から月額2万円に増額されることが発表されています。

iDeCo(イデコ)の掛⾦は毎⽉定額の掛⾦を拠出していただく⽅法の他に、年1回以上、任意に決めた⽉にまとめて掛⾦を拠出していただく⽅法も可能です。詳細は以下の書面をご確認ください。

掛金の年単位拠出について(国民年金基金連合会)(2017年12月1日)

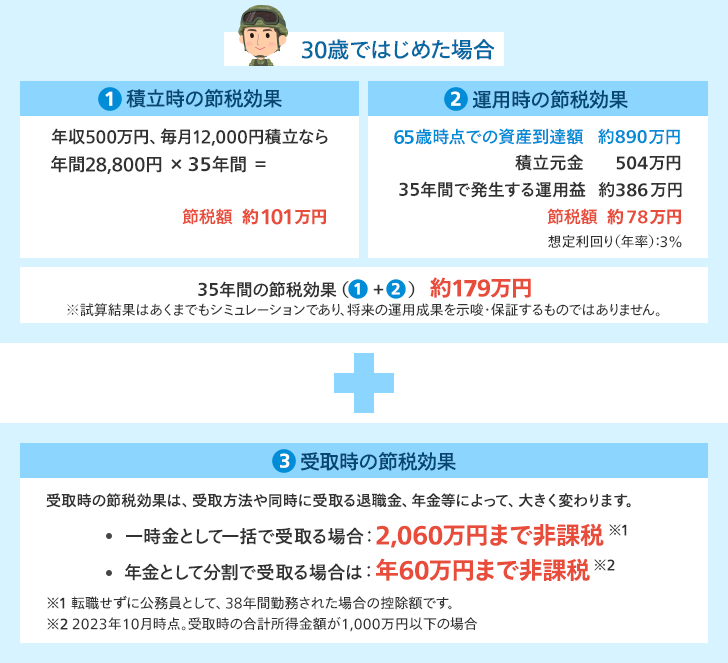

iDeCo(イデコ)では以下の3つタイミングでの節税効果があります。

①積立時 ②運用時 ③受取時

公務員(30歳、年収500万円)が35年間、毎月12,000円をiDeCo(イデコ)で運用した場合(年率想定利回り:3%)、①積立時と②運用時だけで約179万円を節税することができます。

受取時には、一括また分割のそれぞれの場合において、非課税となります(ただし、受取方法や同時に受ける退職金、年金等により大きく変わります)。

※シミュレーションでは、社会保険料等の影響を加味していないため

表示される節税額が他のページと異なる場合があります

iDeCo(イデコ)に加入された方が毎月支払う「運営管理手数料」は、金融機関によって異なります。利用期間が長いiDeCo(イデコ)では、運用コストを低く抑えることが大切なポイントになりますが、「運営管理手数料」が無料のマネックス証券なら、低コストでiDeCo(イデコ)サービスをご利用いただけます。

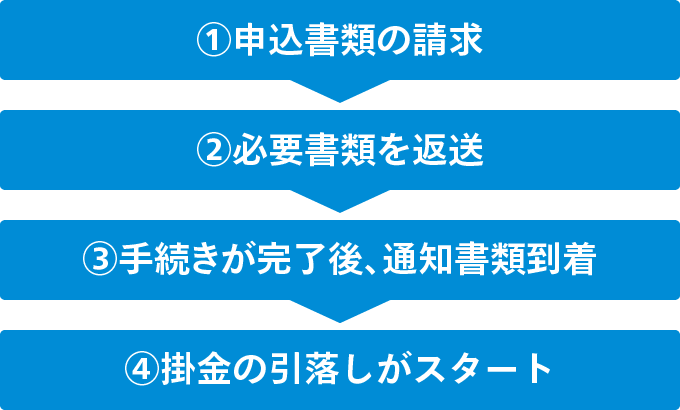

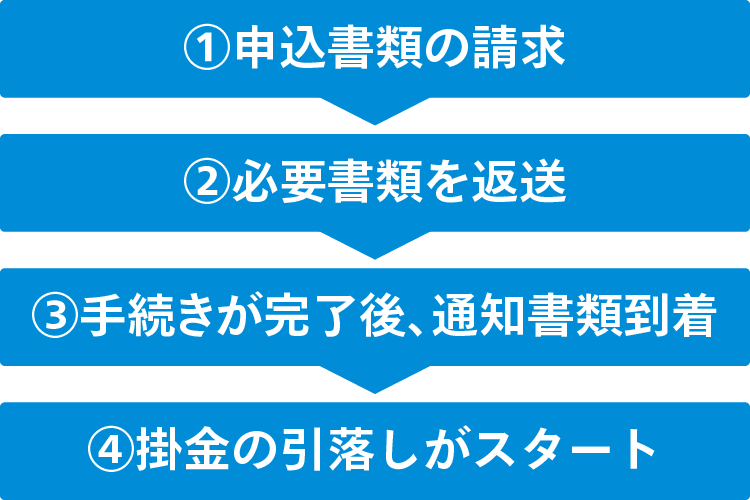

iDeCo(イデコ)お申込みの流れ

マネックス証券に口座をお持ちの方

お申込み手続きの詳細は、以下のページをご覧ください。

マネックス証券 iDeCo専用ダイヤル

お気軽にお問合わせください

0120-034-401

0120-034-401

受付時間 【平日】 9:00~20:00

【土曜】 9:00~17:00

(祝日を除く)

iDeCo(個人型確定拠出年金)に関する留意事項

確定拠出年金運営管理機関登録票

確定拠出年金運営管理業 登録番号784

マネックス証券株式会社

![]()

COPYRIGHT © MONEX, Inc.