「つみたて投資枠」と「成長投資枠」を併用して最大年間360万円まで投資可能になります。

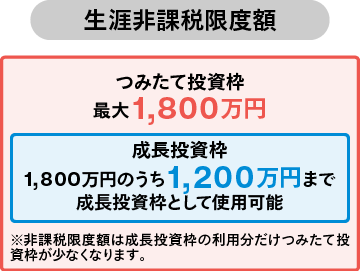

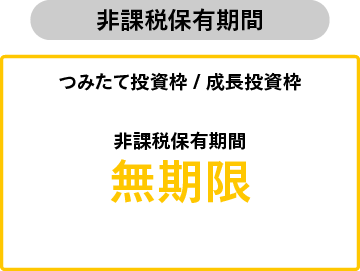

非課税保有限度額(総枠)は1人あたり最大1,800万円です。成長投資枠はそのうち最大1,200万円まで利用できます。また、非課税期間は無期限です。

生涯非課税限度額は「簿価残高方式」で総枠が管理(投資信託や株式などの取得価額をもとに管理) されます。このため、生涯非課税限度額の上限まで商品を購入したとしても、購入した商品を売却することで、その商品の簿価分の枠を再利用することができます。

簿価分の非課税枠は、売却の翌年以降(※)に年間投資可能額の範囲内で再利用が可能です。

(※)2024年~2028年までの売却分は、実質、2029年以降に再利用可能となります。

NISA口座の開設は、1人につき1つの金融機関に限定されます。NISA口座を複数開設できない理由は、非課税枠が法律で定められているためです。仮に複数の金融機関でNISA口座の開設を申し込んでも、税務署から非課税口座として認められるのは1口座のみとなります。

定期預金や個人年金保険、個人型確定拠出年金(iDeCo)と異なり、ご利用中の出金に制限等がなく、いつでも必要な分だけ引き出せるので、もしものときも安心です。

他の金融機関でNISA口座を開設されている方は金融機関変更が必要となります。

| 投資枠 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 制度開始 | 2024年1月~ | |

| 対象者 | 18歳以上の成人 (口座開設の年の1月1日において18歳以上の日本国内居住者等) |

|

| 口座開設 | いつでも可能(1人1口座) | |

| 非課税保有期間 | 無制限 | |

| 制度の併用 | 2つの枠の同時併用可能 | |

| 非課税投資枠 | 年間120万円 | 年間240万円 |

| 非課税保有限度額 | 総枠1,800万円 (うち、成長投資枠は1,200万円まで) |

|

| 購入方法 | 積立 | 一括(スポット)・積立 |

| 対象商品 | 長期の積立・分散投資に適した一定の株式投資信託 | 上場株式・投資信託など

※ただし、整理・監理銘柄に指定された株式や信託期間が20年未満の投資信託、高レバレッジ型・毎月分配型商品等は対象外です。 |

| 売買可能期間 | いつでも可能 | |

2026年2月末時点

NISAつみたて枠

「つみたて投資枠」は、国の厳しい基準をクリアした、長期・積立・分散投資に適した投資信託のみが対象です。

対象商品が厳選されているので、初心者でも選びやすいのが特徴です。

NISA成長枠

「成長投資枠」の対象商品は、一定の条件を満たした上場株式等や投資信託です。

整理銘柄・監理銘柄や信託期間20年未満の投資信託、毎月分配型の投資信託やデリバティブ取引を用いた一定の投資信託等は対象外となります。

(※)2024年~2028年までの売却分は、実質、2029年以降に再利用可能となります。

![]()

COPYRIGHT © MONEX, Inc.