ここがポイント!

マネックス証券 マーケティング部長

益嶋 裕

早稲田大学政治経済学部政治学科卒。2008年にマネックス証券に入社。2013年からアナリスト業務に従事し、「日本株銘柄フォーカス」レポートや日々の国内市況の執筆、各種ウェブコンテンツ作成に携わりながら、オンラインセミナーにも出演。投資情報担当として銘柄分析ツール「マネックス銘柄スカウター」を開発。その後新規事業の立ち上げなどを経て2023年7月から現任。日本証券アナリスト協会検定会員。

本コーナーでは私のおすすめの個人型確定拠出年金(iDeCo)向けのポートフォリオの組み方をご紹介します。

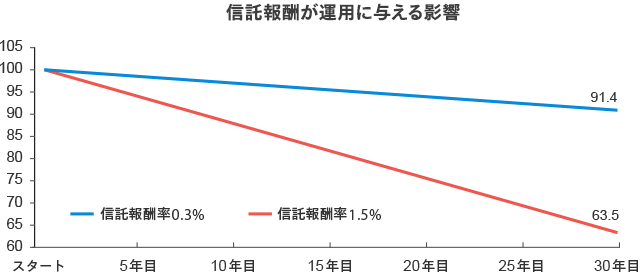

まず、iDeCoだからといって特別な運用を行う必要はありません。投資の基礎的な方法論に沿って、ポートフォリオを組めば良いと思います。投資の基礎的な考え方とすべきなのは、(1)長期(2)分散(3)低コストの3点でしょう。そもそもiDeCoは老後資金の一助となるために設計されている制度ですし、数十年単位の長期運用を行う方が多いでしょう。そして長期で運用を行えば行うほど大切になるのが信託報酬(運用コスト)です。

信託報酬が年0.3%の投資信託と1.5%の投資信託があったとすると年1.2%のコストの差が出ることになります。例えば100万円の運用を行ったとして運用成績を無視すると、1年間だけでも12,000円の差が出ることになりますね。もし30年運用すると、以下のグラフの通り30%近い差が生じることになります。これはとても大きい差です。長期で運用する際のコストの大切さがおわかりいただけたのではないでしょうか。もちろん実際の運用では信託報酬が高い投信のほうが運用成績が高くなる可能性もありますが、少なくとも同じカテゴリーの商品であれば低コストの方を選ぶことを原則としましょう。

(出所)マネックス証券作成 運用成績や税金等は考慮していない

そして大切なのが分散投資です。国内外の株式・債券それぞれに分散して投資することがオーソドックスな考え方であり、iDeCoの場合も変える必要はありません。ただ、iDeCoの運用の場合、人によって分散の考え方を少し分けて考えても良いかもしれません。というのも、各資産の分散比率は運用資産全体で考えるべきで、資産形成を「iDeCoのみで行っている方」と「iDeCo以外の運用も行っている方」では変わってくるからです。例えばiDeCo以外の運用を日本国債のみで安全に行っているという方は、iDeCoの運用は株式の比率をあえて高くすることで運用資産全体ではバランスをとることができるでしょう。

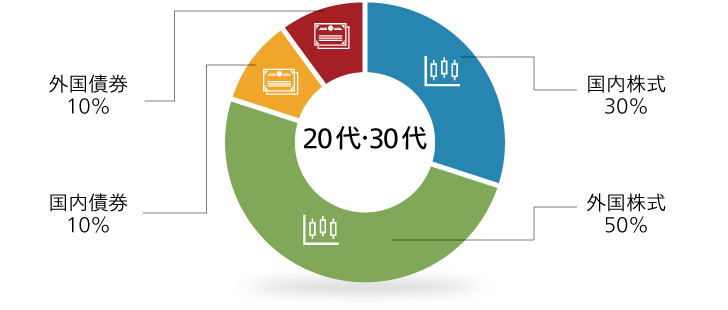

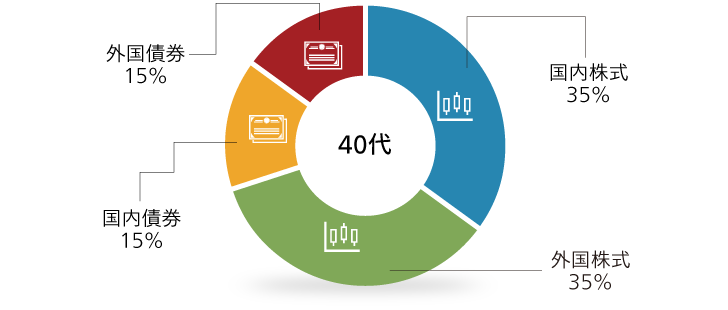

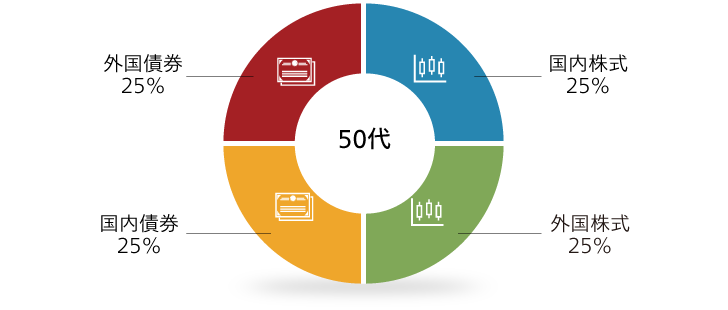

では具体的にはどのようなアセットアロケーションが考えられるでしょうか。アセットアロケーションは年代別に分けて考えるのが合理的でしょう。基本的には年代が若い方ほど株式のウェイトを高めるのが良いでしょう。筆者の年齢は今30代前半ですが、筆者と同年代またはそれよりも若い方は特に株式の比率をポートフォリオ内で高くすることがおすすめです。これから数十年運用をしていく前提で考えると、期待リターンが高い運用資産の比率を高めるべきだと思うからです。長期的に運用して大きなリターンを得ることができた場合に運用益が非課税なのもiDeCoの大きな魅力の1つですね。そして40代・50代と年代が上になるに連れて株式のウェイトを下げ、その分国内債券のウェイトを高めれば良いのではないでしょうか。

上記のような考え方で、年代別の参考ポートフォリオを作ってみました。ご参考いただければ幸いです。

マネックス証券に口座をお持ちの方

マネックス証券 iDeCo専用ダイヤル

お気軽にお問合わせください

0120-034-401

0120-034-401

受付時間 【平日】 9:00~20:00

【土曜】 9:00~17:00

(祝日を除く)

![]()

COPYRIGHT © MONEX, Inc.