日本の年金制度において、会社員や公務員の年金は、3階建ての構造になっているといわれています。

1階および2階は、国が運営する「公的年金」で構成され、国民全員の加入が義務づけられている「国民年金」が1階となり、「厚生年金」が2階部分にあたります。

3階部分は企業によって運営されたり、個人が任意で加入する「私的年金」と呼ばれるもので、企業型確定給付金、企業型確定拠出年金、個人型確定拠出年金 iDeCoが、これに該当します。

「私的年金」であるiDeCoに加入すれば、毎月の拠出する掛金は増えますが、その分だけ税制の優遇を受けながら、ゆとりあるセカンドライフに向けた備えを大きくすることができるのです。

| 国民年金 | 20歳以上60歳未満の日本に居住する全ての人が加入します。年金制度の土台となるもので、基礎年金とも呼ばれます。 原則として、加入期間10年以上の方が給付の対象となります。 |

|---|---|

| 厚生年金 | 民間企業の従業員、公務員等を対象として、国民年金の上乗せとして所得比例年金の給付を行う制度です。 給付額は、「在職中の給与」および「加入期間」によって異なるのが特徴です。 |

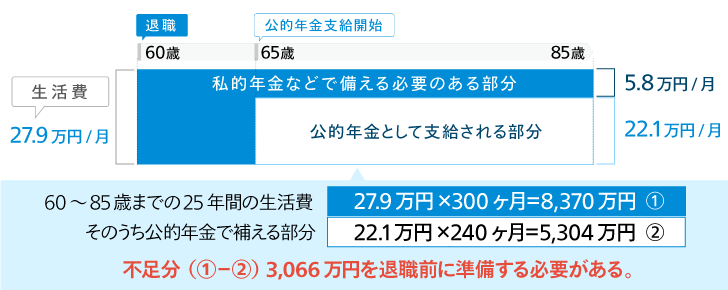

今後、日本はさらなる少子高齢化社会となることが予測されるため、政府は段階的な公的年金制度等の改革を進めており、年金の支給開始時期を現在の65歳から引き上げることなどが議論されています。

つまり、いま年金保険料を収めている世代が受け取れる金額は減る可能性があり、我々はそのリスクに備えるため、より多くの老後資金を準備しておく必要が出てきているのです。

マネックス証券に口座をお持ちの方

マネックス証券 iDeCo専用ダイヤル

お気軽にお問合せください

![]() 0120-034-401

0120-034-401

受付時間

【平日】 9:00~20:00

【土曜】 9:00~17:00

(祝日を除く)

![]()

COPYRIGHT © MONEX, Inc.