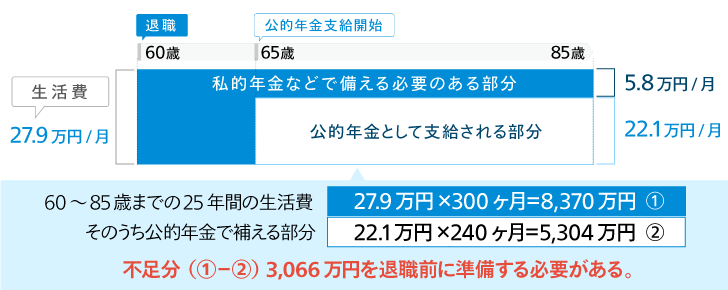

政府公表の資料によれば、2人以上の世帯の1ヶ月あたりの生活費は平均で30万円。これに対して、会社員における平均的な公的年金の支給額は、20.4万円となっており、年金だけでは、豊かなセカンドライフを送るのが非常に難しくなっています。

今後、日本はさらなる少子高齢化社会となることが予測されるため、政府は段階的な公的年金制度等の改革を進めており、年金の支給開始時期を現在の65歳から引き上げることなどが議論されています。

つまり、いま年金保険料を収めている世代が受け取れる金額は減る可能性があり、我々はそのリスクに備えるため、より多くの老後資金を準備しておく必要が出てきているのです。

こうした環境の変化に伴って、政府は国民一人ひとりが自ら老後資金を準備することを推奨しており、そのための支援制度の1つが個人型確定拠出年金制度 iDeCoです。

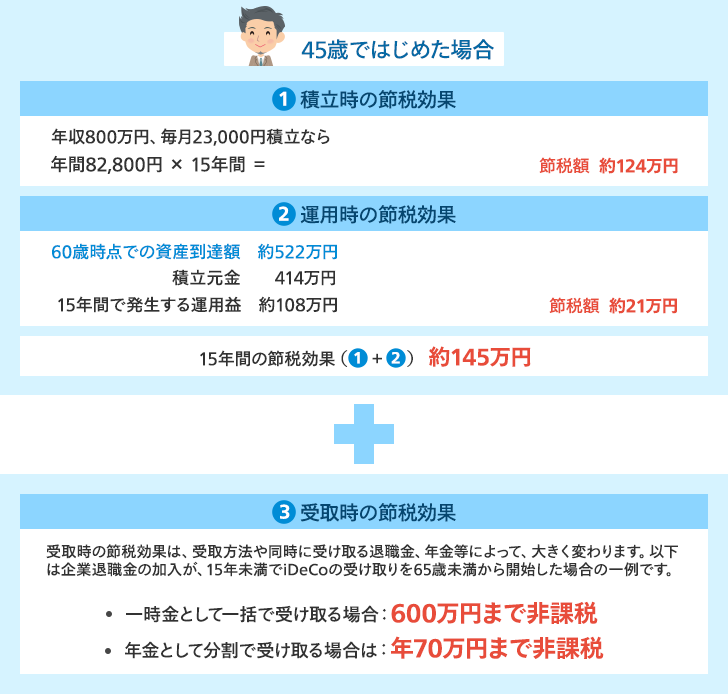

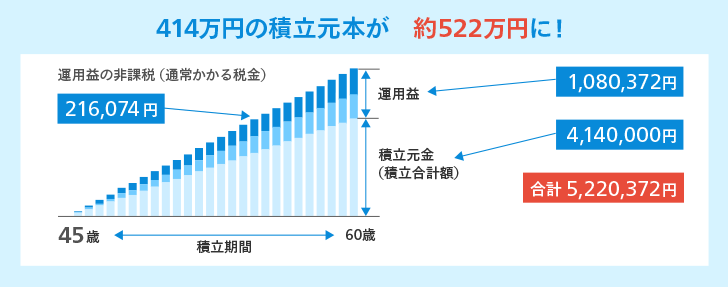

iDeCoは、長期の積立運用を前提とした制度であるため、20~30代向けの制度と思われがちですが、40代から加入しても条件によっては、総額で100万円の節税効果を受けられるケースもありますので、40代からのスタートも全く遅くありません。

※試算結果はあくまでシミュレーションであり、概算試算金額を示唆・保証するものではありません。

「投資の経験が無い」、「投資信託などの金融商品に関する知識が無い」という方々にも、安心して個人型確定拠出年金 iDeCoを使った資産づくりをしていただけるよう、簡単な質問に答えるだけで、お客様に最適な運用プランを提案するロボアドバイザー「iDeCoポートフォリオ診断」を無料で提供しています。

個人型確定拠出年金 iDeCoに加入された方が毎月支払う「運営管理手数料」は、金融機関によって異なります。

利用期間が長い iDeCoでは、運用コストを低く抑えることが大切なポイントになりますが、「運営管理手数料」が無料のマネックス証券なら、コストを気にせず安心して、iDeCoサービスをご利用いただけます。

マネックス証券に口座をお持ちの方

マネックス証券 iDeCo専用ダイヤル

お気軽にお問合せください

![]() 0120-034-401

0120-034-401

受付時間

【平日】 9:00~20:00

【土曜】 9:00~17:00

(祝日を除く)

![]()

COPYRIGHT © MONEX, Inc.