マネックス証券では、2019年1月に「マネックス・アクティビスト・フォーラム」と題して、個人投資家が積極的に投資先企業へ意見を発信していくことを応援する取り組みの発表をいたしました。

今回、企業と対話を重ねながら長期投資に取り組み、国民的投資信託にまで成長したひふみ投信を運用するレオス・キャピタルワークスの代表取締役社長・最高投資責任者である藤野英人氏とシニア・アナリストの八尾尚志氏に個人投資家と企業のあり方についてお話を伺いました。

レオス・キャピタルワークス代表取締役社長・最高投資責任者

藤野 英人 氏

1966年富山県生まれ。野村投資顧問入社。以後ジャーデン・フレミング投信・投資顧問(現JPモルガン・フレミング・アセット・マネジメント)、ゴールドマン・サックス・アセット・マネジメントにて、ファンドマネジャーを歴任。2003年創業。主に日本の成長企業に投資する株式投資信託「ひふみ」シリーズを運用。明治大学商学部兼任講師、JPXアカデミーフェローを長年務める。一般社団法人投資信託協会理事。『投資家が「お金」よりも大切にしていること』(星海社新書)、『さらば、GG資本主義 投資家が日本の未来を信じている理由』(光文社新書)など著書多数。

レオス・キャピタルワークス運用部 シニア・アナリスト

八尾 尚志 氏

1990年、和光証券(現みずほ証券)入社。 三菱証券(現三菱UFJモルガンスタンレー証券)を経て、2004年、オプティマル・ファンド・マネジメントに入社。同社では、インベストメント・アナリストとして活躍、約7年半に渡り、年間400-500社の取材を行なった。2013年、レオス・キャピタルワークス入社。

「株式の大衆化で日本が繁栄する」

藤野氏:

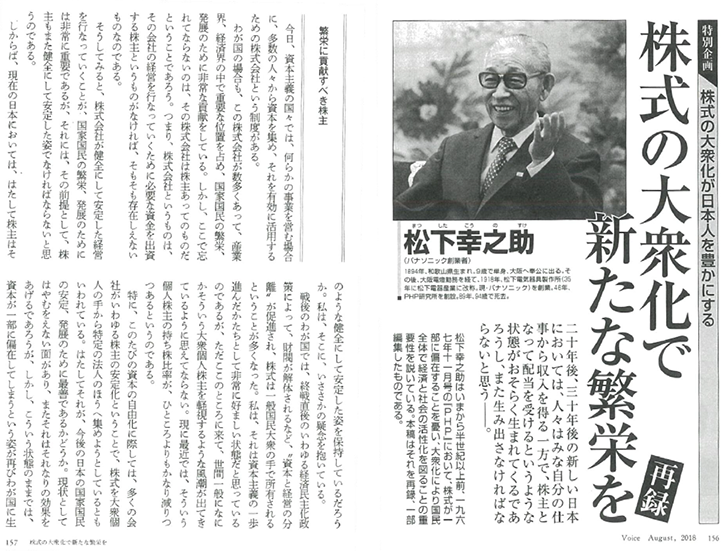

このアクティビスト・フォーラムのお話を聞いてまず思ったのが、1967年に松下幸之助さんによって発表された「株式の大衆化で新たな繁栄を」という論文です。2018年8月号の雑誌Voice(PHP研究所発行)で特集がされていました。ぜひ読んでみてください。

記事画像をクリックすると全文(PDF)をご覧いただけます。

『Voice』2018年8月号より転載

提供:PHP研究所

「今日、資本主義の国々では、何らかの事業を営む場合に、多数の人々から資本を集め、それを有効に活用するための株式会社という制度がある。

わが国の場合も、この株式会社が数多くあって、産業界、経済界の中で重要な位置を占め、国家国民の繁栄、発展のために非常な貢献をしている。しかし、ここで忘れてはならないのは、その株式会社は株主あってのものだということであろう。つまり、株式会社というものは、その会社の経営を行っていくために必要な資金を出資する株主というものがなければ、そもそも会社は存在しえないものなのである。・・・」

藤野氏:

こちらを読んでいただけるとわかりますが、株式会社と個人投資家のあり方については、「株式の大衆化」という言葉で、松下幸之助さんが50年以上も前に提案していますが、彼の問題意識は今の日本にとってそのまま当てはまっているんですよね。

マネックス証券の松本さんからお話を聞いた時に、まさに松下幸之助さんの論文を思い出し、同じ「松」の人だなぁと思いましたよ(笑)

これまでの業界が反省すべき点

-藤野さんは現在の個人投資家のあり方をどのように見られていますか。

藤野氏:

松下幸之助さんが言っていたことはまさにそのとおりで、まずはある面でみると業界全体の問題が大きかったと思います。それは証券会社や銀行、資産運用会社が長期的に投資をするお客様を育てるという目線でサポートするのではなく、短期的な商品を作って回転売買をさせていたのも原因でしょう。

結果的に投資信託も回転売買の材料となってしまった面もあるので、それに対してのアンチテーゼとして、解約せず5年、10年と長く保有していただいてコミュニケーションしながら、お客様と関係性を繋いでいける商品を作りたいというのが元々我々が持っていた発想で、そこからひふみ投信が生まれたのです。

僕ら業界がこれまで、そういった考え方をお客様に伝えられず、むしろ短期的投資というのを助長していたかもしれないというのは、業界全体として反省しなければいけないことですね。

いい流れが出てきたのは、2015年に金融庁長官に森長官が就任し、メッセージを発信し始めたところです。今は遠藤長官に引き継がれていますが、遠藤長官も、森長官の功罪を反省しながら、森長官がやっていたことを、より国民そして投資家のための開かれた投資ということで、長期投資を推し進めています。長期投資を根付かせたいという思いは森長官とは全く変わらないですよね。

サステイナブルグロース(持続可能な成長)ー企業がリターンを出し続けること

藤野氏:

国としては、経済産業省の伊藤レポート(※)でサステイナブルグロース(持続可能な成長)をどうするのかと問いました。ROE(株主資本利益率)をターゲットとしたのも、ちゃんと企業が長い間儲けなさい、ということだと思うんですね。

失敗さえしなければ良い経営ではなくて、ちゃんと株主に対して適切なリターンを出しなさい、ということです。「サステイナブルグロース」というワードで重要なのは「サステイナブル」ではなく、「グロース」なんですよ。ちゃんと「成長」しなさい、ということです。「サステイナブル」であることは、成長(グロース)するためなんです。

重要なことは、あくまでも「グロース」なんです。「サステイナブル」であることではありません。そういったことが伊藤レポートで書かれています。

伊藤レポートでは、株主に対して適切なリターンを出しなさい、ということで、企業サイドが変わりましょうね、と言っています。そして、それだけでなく投資家サイドも変わっていかないといけないのです。機関投資家は、徐々に変わってきました。

そしていよいよ個人投資家が変わるべき時が来たのだと思います。

いまや窓販の証券会社よりも多くの個人の方との接点を持っている、例えば私たちのような直販の投資信託やオンライン証券の方たちが社会的責任を果たすためにも、個人投資家の啓蒙に取り組んで行くのが良いですよね。これは結果的に国富、つまり共同の利益に繋がっていきます。

※伊藤レポートとは?

伊藤邦雄一橋大学教授(当時)が座長となって2014年8月に発表された、日本企業のサステイナブルグロース(持続可能な成長)について執筆されたレポート。2017年10月には伊藤レポート2.0が発表された。

北海道から沖縄まで、幅広いお金を幅広い会社へ投資する

-レオス・キャピタルワークスの投資方針はサステイナブルグロースの観点ではどのように行っているのでしょうか。

藤野氏:

僕らの考え方は「成長する会社に投資をする」「守りながら、増やす」「顔の見える運用」です。

「顔の見える運用」というのは、フィデューシャリー・デューティー(金融機関の顧客本位の業務運営)に反しないで、責任者を明確にするということです。

「守りながら増やす」というのは運用方針で、シャープレシオが高い運用をするということ。つまり、ボラティリティ(変動率)を小さくして高いリターンを上げるということです。

そして、その中でいちばん大事な「成長する会社に投資をする」という点では北海道から沖縄までの国民のお金を、同じように北海道から沖縄にある、サイズに関係ない、成長する会社を支援していくことが僕らの役割だと思っています。

そうすることで、国の力を上げることができるし、国の力が上がって企業のリターンがあがればお客様の資産も増える、という好循環になります。この好循環を作ろうとしているのが、ひふみ投信なのです。

我々は、まさに松下幸之助さんがおっしゃっていたことを投資信託という観点で実現したいとずっと思ってきました。そして去年、この松下さんの論文を読んだときに、まさに自分たちが目指していることだと思いましたね。

アクティブ・ファンドマネージャー宣言

藤野氏:

アクティブ・ファンドマネージャー分科会という、経済産業省が主導する集まりがあります。

具体的な行動として何をやっているかというと、例えば、 アクティブファンドのファンドマネージャーが、一堂に集まって、自分たちがどういう形で運用するのかを議論するために、 僕と八尾が中心になって参加していました。

価値協創ガイダンス(※)があっても、それを絵に描いた餅にしないために、アクティブ・ファンドマネージャーたちが自分たちの中で消化する必要があるのです。 それをアクティブ・ファンド・マネージャー宣言としてまとめました。

八尾氏:

まず、アクティブ・ファンドマネージャー宣言では、最終結果をレポートにまとめていますので、そちらで詳細な内容やどんな方たちが関わったかをご理解いただけると思います。

アクティブ・ファンドマネージャー宣言(経済産業省のサイトへ移動します)

参加したのは生保などの国内大手運用会社や外資系、そして我々のような独立系です。みんなが強く思っていたことは、みんな成長する企業に投資したいし、それを応援したいという思いです。

なので、僕たちは、成長企業から果実を収奪するということではなくて、彼らが新しい投資をする時に資金が必要であれば、僕らが資金の出し手になって資金供給をしたいし、それによって国が回っていくのが一番ベストだよね、と思っているんです。

ただ、ここで僕たちが宣言したのは、企業にはそれぞれ違いがあるので、企業の個性をまず重視して、しっかりと見ながら投資しますよということです。いわゆる、十把一絡げ(じっぱひとからげ)や先入観にまみれた投資じゃなくて、しっかり取材し、建設的な対話をして、ちゃんと投資していきます。

そのためには、先程、藤野が言ったように価値協創ガイダンスというのは単に(投資する側にとっての)ガイダンスとしてではなくて、企業側にも見てほしいものなのです。

一方で、投資家側もちゃんと勉強しないといけないんですよね。

実際に、企業に取材に行った際に「御社は何をやっているんですか?」という質問をしてはダメですよね。もっと事前に調べて深掘りしていき、「こうやったら収益はあがらないでしょうか」とかそういった話をしていくことが、僕たちがやるべきことであり、もっともっと勉強していきましょうという宣言だったんです。

だから投資家サイドも意識が変わる人は、変わってきているし、以前とは明らかに方向性は変わっていると思いますね。

どうしても「アクティブ・ファンドマネージャー」とか「アクティビスト」と聞くと収奪型といったイメージを持たれやすく、イメージが先走ってしまうのですが、言葉の意味だけではなくて、あくまで「日本を良くしたいと思って行動する人たち」というのがその言葉の定義としてあるべきだと思っています。

※価値協創ガイダンスとは?

経済産業省がまとめた企業と投資家を繋ぐ「共通⾔語」であり、企業(企業経営者)にとっては、投資家に伝えるべき情報(経営理念やビジネスモデル、戦略、ガバナンス等)を体系的・統合的に整理し、情報開⽰や投資家との対話の質を⾼めるための⼿引。

アクティビストとは会社に叱咤激励をすること

藤野氏:

松下幸之助さんの言葉の中にある「株主としての権威、見識を持って経営者を叱咤激励する」というポイントが重要だと思うんですね。アクティビストというのは、叱咤激励のことなんです。

-増配要求もその一つでしょうか。

藤野氏:

そうですね。増配要求は「叱咤」の方かもしれないですね。増配することそのものが必ずしも株式の価値を上げるとは限らないですが、叱咤激励のあり方のひとつなんだと思います。

(増配要求をすることで有名な)村上ファンドは悪か、というと全くそうは思わないですしね。ただ、それが正しいかどうかというのは、個別の理由があるのでわからないです。

-逆に株主還元をせずに、成長の方へ資金を回すべし、という叱咤激励の方法もあるわけですね。

藤野氏:

そうですね。同じアクティブ・ファンドマネージャーでも、配当はいらないから成長に回したほうが良いという議論があってもいいわけであって、そういった自由闊達な議論こそが、この「アクティブ」というところにあるんだと思うんですよね。

議論することで会社が成長する

八尾氏:

投資家サイドが、ストレスフルになっているのは、例えば会社側が取っている施策の理由が不明瞭なところなんですよ。実際に取材をしてそのポイントを聞くと「さぁ・・」とか「いやぁ・・」といった本音が出てしまうんですね。

例えば僕らは、自己資本比率が70~80%ある会社に、どういう意図でそれくらいの自己資本比率にしているのですか?と聞くわけです。それを考えてやっているのか、意味もなくそうしているのか、といった議論が会社と我々の間で必要になると僕は思っているんです。

藤野が言ったように、配当はどうするのか?増配するべきじゃないか?もしくは別のビジネスに投資しよう、など一緒に議論していきましょうよ、というところが根本的なところだと思います。

そういった議論の結果、会社が成長して、必要な時に僕らが資金供給できるのであれば、それほどハッピーなことはないですね。

株主は、経営者のご主人である

藤野氏:

松下幸之助さんは冒頭の論文の中で、「株主とは会社経営に必要な資金を出資してくれている、いわば自分たちのご主人であるということを決して忘れてはならない。つまり自分の主人である株主の利害に対して真剣でなければならない」と言っています。

だから、八尾が話したポイントにもあったように、なぜたくさんキャッシュを抱えているんですか?という質問に対して、深く真剣に考えているかどうかということが大事なんですよね。

そこに合理的な理由があれば、別にたくさんキャッシュを持つこと=悪ではないんです。

でも中には、過去の延長線上でそういった行動を取っていたり、無思考、不作為で行っているケースがたくさんあるわけなんですよね。

-企業は、どのように対応していくべきですか。

藤野氏:

これは企業サイド、投資家サイド双方のものだと思うんですよね。

先程、八尾が言ったとおり、投資家サイドが勉強しなければならない、というのは大きいと思います。最先端の財務戦略や株式理論、マーケティング理論、もしくは会社経営者の本音の気持ちをわかるようにする、といった点で僕らはもっともっと努力をしないといけないと思っています。これが投資家サイドの話です。

それを投資家サイドが行った上で、伝える努力を怠ってはいけないと思います。

この点、これまで機関投資家やアクティブマネージャーが十分だったかというと、そうではないと思います。

-日本のためにやっていることが、そうではないように取られてしまいますね。

藤野氏:

そうですよね。ファンドが受益者のために行動することが国益にあっているかというと必ずしも株主の行動としては関係ないわけです。広い目で見ると是認する必要があります。株主共通の利益のために行動することに「ハゲタカ」というレッテルを貼ってはいけないんです。

一方で、企業に対する要求が、上場している企業にとって受け入れられるかは別の話だと思います。上場している会社には、社会的責任、つまり雇用するとか、商品や製品を出していくということがあります。株主からの一方的な提案が正しいわけではないのです。議論し合うところから、おそらく真実が出てくるのだと思います。

これが株式市場における価値発見機能だと思いますし、資本主義経済の中の適切な機能なんだと思います。

株主の意見に対して「真剣になれ」

-市場が存在する意味ということですね。企業も投資家もちゃんと考え抜いて、対話を行うべきであるということでしょうか。

藤野氏:

そうですね。だから、経営者は自分の「主人」である株主の利害に対して真剣にならなければならないんです。

ただし、株主の意見を「聞け」と言っているわけではないんです。「真剣になれ」と言っているんです。これはすごく考え抜かれていていますよね。

必ずしも「従え」とは言っていません。「真剣になる」と「従う」は全く違う意味です。

-主人ではあるけれど従う必要はないわけですね。

金融庁も衝撃。日本人の半分は、投資教育を受けたくない

-今までのお話の多くは機関投資家サイドのお話かと思いますが、個人投資家はどのように行動すべきなのでしょうか。

藤野氏:

個人投資家の中には深く考えている人も出てきていると思います。

決して少なくはありません。しかし、世の中は二極化していると思います。

深く考えている人がたくさん出てきている一方で、日本全体でみると投資は悪だ、と考えている人の数は減っていないと思います。3年くらい前に金融庁が出したレポートで、驚いたことがあります。それは、投資教育を受けたことがあるかという質問に対して70%の人が投資教育を受けたことがないと、答えたのです。

では次に受けたことのない70%の人たちに、将来、投資教育を受けるつもりはありますか?という質問をしたところ、そのうち70%は受けたくない、と回答しました。

つまり70%×70%=49%、つまり日本人の2人に1人は、投資について勉強したこともないし、将来勉強をする気も全くない、ということなんですよね。

さらに、僕ら自身が抱えている問題としては、投資の意義の話をした瞬間に、投資が悪だと思っている人がいることです。投資が損得の対象になっているならともかく、善悪の対象なんですね。

この非常に根強い考え方ををどのようにほぐしていくのか、というのが大きな課題になっているんですよね。

-言葉の問題もあるような気がします。投資の世界では「手を出す」とか「手口」とかネガティブなワードが使われているのも気になりますね。

株を貯める?

藤野氏:

ミレーアセット・ファイナンシャルグループという韓国で成功している資産運用会社があります。

その創業者のパク・ヒョンジュさんは韓国がIMF(国際通貨基金)傘下になった時に、この運用会社を始めました。韓国も日本と同じ儒教社会なので、ゆうちょ銀行のような大きな銀行にお金を預ける傾向があり、投資が悪だ、という概念が強い国なんです。

パク・ヒョンジュさんが素晴らしいのは、IMF傘下になり、韓国の株式市場が暴落して社会が悲惨な状態になって韓国の人たちが絶望の淵に立たされた時に「Save the stock」と言ったんですよ。つまり「株を貯めよう」と言ったんです。株に投資しよう、儲けようといった意味の「Invest」ではなくて「Save」という言葉を使ったんですね。株も資産なので(お金と同じように)貯めていくということが大事だよね、と。

僕らひふみも実は「貯めながら増やす」ということをキーワードにしています。

貯めるようにして増やしていくのは、韓国人がそうだったように日本人にも割と合う感覚なんですよね。

株式に「肉体性」をもたせる

藤野氏:

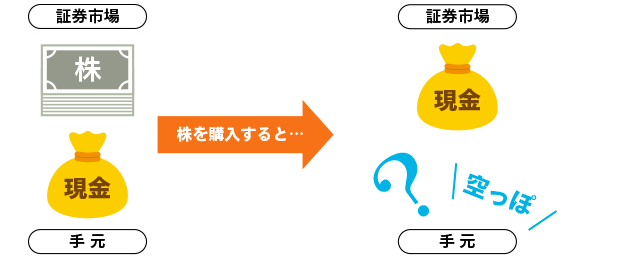

「投資する」というのは「資(金)」を「投げる」ということになります。

例えば、手元に資金があり、証券市場に株があります。

本来は、投資をすることによって投資したお金と入れ替わりで「株券」が手元に来るわけですよね。「株券」という資産が手元にあるので、実は不安定なわけはないんです。

ただ、多くの人のイメージは(株式を買っても)手元が空っぽになってしまうイメージです。株券が手元にあるわけでもないですし。要するに、現金主義なので、どちらかというと現金が証券市場でうろちょろするイメージをしてしまうんです。自分の手元から離れた現金が、証券市場というところで、うろちょろする。でも、手元は空っぽ。そういった感覚です。

買った株式は、売って初めて現金が戻ってくることになるので、株を売るまでは株式が手元に存在しないように感じてしまい、株式に肉体性がないことが大きな問題になるんです。

なので、株の肉体性をどう持たせるのか、ということが重要になってきます。

株というものはちゃんとした資産であるという感覚を持ってもらうことが大事なんですね。

多くの人にとって、投資というのは一旦お金が空になって、証券市場というよくわからない変動する世界の中で、自分の大切なお金が変動に晒されているというのが投資のイメージだと思うんです。

手元に資産としてある感覚をどう持たせるかが金融教育の重要な柱になってくると思うんですね。手元にある固着感が大事なんです。

その点でいうと、銀行の最大の発明は預金通帳だと思うんですよ。もしくはクレジットカードです。預金通帳は、固着化しているものですからね。ひょっとしたら、例えば、投信カードといったものを発行して、ATMからお金を引き出そうとすると自動的に投資信託が解約される、といった仕組みができたらいいと思うんですよね。

キャッシュカードや預金通帳が固着化して自分の資産の代わりになることは、株式が肉体化することのヒントになります。

そのため、我々は、ひふみや藤野というブランドがお客様と繋がっている感じをどう作るかを意識していて、自分がひふみを保有している感覚になってもらうにはどうしたらよいかと考えています。

お客様の中で「ひふみを買った」ではなく「ひふみに入った」と言ってくれる人がいるんです。なんだかクラブ組織みたいな感じがしませんか?クラブに入るような感覚は悪くないような気がするんですよね。

手元からなくなってしまう感じをどのようにするかは金融機関にとっては大きな課題といえるでしょうね。

耳を塞いだ手を外してもらうには

藤野氏:

広い目で見ると、約50%の方たちは聞く耳を持たないわけですから、セミナーとかには絶対に来ません。だから、いろんな方法を考えるしかないんです。

この50%の耳を塞いでいる方たちを、どうやって耳から手を外して、ちょっとでも聞いてもらえるようにするか、なんです。

-そうするとまさにiDeCoなんかは、耳から手を外してもらえそうな制度ですよね。

藤野氏:

そうですよね。若い方がiDeCoやつみたてNISAで投資を始めている、というのは大きな意味があることだと思いますね。

-我々もつみたてNISA通帳とか考えないといけないですね。

ヘッジファンドは悪ではない?

-松下さんもおっしゃっていますし、ひふみ投信の目指すところは、長期投資にあると思います。一方で、ヘッジファンドのような高速取引、回転売買をする投資家もいます。

藤野氏:

僕らは回転売買も悪だとは全然思っていないんですね。なぜなら、流動性がないと売ることができないからです。

僕が好きなのは、江戸時代の町奉行だった大岡越前守で、彼は徳川吉宗に対する経済のご指南役でもあったんですね。それで、堂島に米相場を作った時のアドバイザーも大岡越前守なんですよ。

大岡越前守が幕府の役人たちに対して、デイトレ―ドいわゆる日計り取引ができることを強く推薦したら、幕府の役人が「日計り取引を許すと、そればかりやってうつつを抜かすものが出てくるから良くない。そもそも、売ったり買ったりすることで儲けることをするような輩がいてはいけない」といった主旨の発言をしているんです。

大岡越前守は幕府の役人に対して、君たちは何も市場のことをわかっていない、欲深い人たちが短期的な利益を狙って、ものすごい数量(出来高)が市場に集まるからこそ、価格の変動が少なくなって、結果的に投資家保護になる、と言うんです。江戸時代に。

八尾氏:

実際にヘッジファンドが市場に流動性を供給しているというのは、ファイナンスの論文にも出ていることなんです。改めて証明されていることなんですよね。

それを見ながら、これ大岡越前守が言ってたことと同じじゃないか、と思いましたね(笑)

日本の米市場は世界で最初の先物市場ですし。

藤野氏:

だから、短期的な売買を狙う人たちだったり、HFT(高頻度取引)が悪いわけはないんですよ。これは非常に大事なポイントです。投資というのは、あらゆる多様性があるべきなんです。

八尾氏:

結局、売ってくれないと買えない、というごく当たり前のことだと思うんです。

逆に買ってくれないと売れませんし。

藤野氏:

マーケットというのは捨てる神と拾う神がいるということなんです。

八尾氏:

みんなが買うばっかりだと、自分がほしい時にどうしようもなくなってしまいます。

だからこそ、流動性はあってしかるべきなんですが、それは経営者側から見ると、売ってるやつはあかん、となる。

買わなきゃ売れないし、売れなきゃ買わない。

-そういう方たちがいるから、個人投資家が安心して飛び込めるということなんですね。

藤野氏:

そうなんです。

「投機」という言葉は、元々禅の言葉で、師匠と弟子の無限の言葉のやりとりなんです。

例えば、人生とはなにか。食うて寝ることだ。食うて寝ることはなにか、活動なり、といったことを無限にやりとりするんです。あるいは禅問答では「機知を投げる」というのが投機なんです。

ではなぜ、「投機」が株の売買などで使われたかと言うと、売り手と買い手の無限の問いかけ、だということです。要するに禅問答が長く続いていくように、株式投資では売り手と買い手がビッド・オファー(買い気配、売り気配)に対して、それぞれ無限に出し(回答し)続けるのが投機なんです。そして「投機」のもう一つの意味は「深い思索」です。

さらに英語の「Speculation」は投機という意味ですが、「Speculation」はラテン語の「Speculator(スペクラトル)」から来ています。これは「斥候」という意味なんです。ローマ軍の見張りです。敵軍がどうしているか、と始終見張り続けるんです。

つまり、投機を意味する「Speculation」の語源は、スぺクラトルの意味にある始終見張る、見続けるということからなんです。

英語の「Speculation」も「投機」もどちらも深い思考という意味があります。

だから、投機がダメで投資が良い、ということを言う人がいますが、それは思索が足りないですね。投機も投資も2つあっていいものなんです。

株式投資とは社会貢献。株式投資で楽しく生きる

-最後に個人投資家の方へのメッセージをお願いします。

藤野氏:

そもそも株式投資というのは、知的で素敵な社会貢献だと僕は考えています。

企業に投資をして、企業を支えて応援する、ということで、思ったとおりにその会社が世の中のためになれば、社会貢献にもなるし、自分の資産も増えるといった大事なおまけもついてきます。

なので、よりよい会社に投資をして、株主として会社の支援を行うということが、大切なことなんじゃないかと思っています。

まさに松下幸之助さんが話していたように、「株主というのは会社の主人公であることを正しく認識している」ということです。例えば少数しか株式をもっていなくても、経営者に言うべきことは言うべきで、株主として経営者を叱咤激励するのです。

だから、株式投資をするということは、日本や社会に対して自分が主人公になるということだと思うんですよね。それが素晴らしいことなんじゃないかと思っています。

八尾氏:

僕は株式投資とは、世の中を楽しく生きるための一つのツールだと思っているんです。

話は変わりますが、僕はコストパフォーマンスという言葉がすごく嫌いなんですよ。

日本で言われているコストパフォーマンスのほとんどが、安く買えれば良いという発想がすごく強いと思います。

でも本来のコストパフォーマンスというのは「Value for money」ではないですが、かけたコストに対して、それなりの価値がある、ということがコストパフォーマンスだと思っています。

つまり、世の中を生きるためのツールという意味は、企業の仕組みや社会の仕組みを株式投資を使って理解できることだと僕は思っているんです。

例えば、どの外食企業がすごく良いものを出しているかとか、価格が安くてもすごく材料が安い、とかは株式投資を通じて会社の構造がわかるようになれば、実際にわかることです。服の生地も高いけれども本当はいいものだ、とわかるとかですね。

そういったことを知ることができ、世の中を楽しく、そして賢く生きていくためのツールこそが株式投資だと思っています。

そういう意味でも一つフックがかかれば、人間は興味をもって主体的に調べていくと思うんです。やはり耳を塞いでしまうと何も知ることができず、結果的に長い目で見ると人生損をしている、ということになってしまうんだと思います。

新しく知る、ということはいろんなことが見える、世界が見える。これって結構楽しくないですか?と、僕はいつも思っていてセミナーでもお話させていただいていることですね。

今日セミナーで学んだことをセミナーが終わった後に、もしくは翌日に友達とか、周りの人に「こんなことも知らないの?」とみんながちょっと自慢ができるようなってくれたらいいな、といつも思っています。

-我々、金融マンとしても大変学びが多いです。どうもありがとうございました。

その他のマネックス・アクティビスト・フォーラム特集