マネックス証券では、2019年1月に「マネックス・アクティビスト・フォーラム 」と題して、個人投資家が積極的に投資先企業へ意見を発信していくことを応援する取り組みの発表をいたしました。

今回は、日本の株式投資においてアクティビズム(※)に着目した投資を推奨しているジェフリーズ証券会社 日本支社調査部長 ズヘール・カーン氏に「マネックス・アクティビスト・フォーラム」の活動の一環として、日本におけるアクティビズムの状況や見通しを伺いました。また、個人投資家がどのように株式投資に活かせるかも伺ってきました。

※アクティビズムとは、株式を保有している個人投資家が、投資先企業のガバナンス改善や企業価値の向上を求めるなど、企業に対してアクションを起こすこと。

ジェフリーズ証券会社 日本支社調査部長

ズヘール・カーン(Zuhair Khan)氏

2015年1月にジェフリーズ証券会社入社。日本支社調査部長。

資産運用や株式・信用調査、プライベート・エクイティ、ベンチャーキャピタルなど、金融業界で20年の経験を有する。UBSグローバル・アセット・マネジメント(日本)のエクイティ部門共同部長および調査部長、シティグループ・アセット・マネジメント(日本)の調査部長を歴任。

銀行セクターのアナリストとしてバイサイドとセルサイドの両方で株式調査の経験を有し、1997-1998年のアジア金融危機当時はアジアの銀行、2002-2003年の日本金融危機当時は日本の銀行がカバレッジ対象だった。東京銀行本社の国際審査部でキャリアをスタート。

ジェフリーズ証券会社に入社前は、音声認識のベンチャー企業でCFOとしてエンジェルからシリーズCまでの資金調達を成功させた。

マサチューセッツ工科大学スローン経営大学院でMBAを取得。ペンシルバニア大学ウォートンスクールの経営&テクノロジー課程をMagna Cum Laudeで卒業、電気工学および経済学の学士号を取得。CFA資格保有。

本特集の主旨は、以下のとおりです。

今後、日本においても投資家が会社に働きかけるアクティビズムが隆盛を迎え、そこに投資機会がある。ただし、日本の株主構成は独特であるため、ターゲット選定とアプローチ(ソフトエンゲージメントのような友好的なやり方とハードアクティビズムのような敵対的なやり方)を変えねばならない。

アクティビズムが日本株に与える影響

日本株市場はガバナンス問題の改善により上昇する

-本日はインタビューにお答えいただきありがとうございます。ズヘール氏が2018年12月に書かれた「ハードアクティビズムvsソフトエンゲージメント」というアクティビズムを株式投資に活かすレポートは大変興味深い内容でした。

ありがとうございます。私は今後日本において、アクティビズムの黄金期が来ると思っています。そして、株式投資において、そこに着目することで成功できると考えています。

-どのように株式投資に活かせるのでしょうか。

基本的には割安株投資です。割安株にはディスカウントされている理由があり、その多くはガバナンスが悪いことに由来します。特に日本ではそういったガバナンスの問題が大きいため、株価が非常に割安だと考えています。たとえば、PBR(株価純資産倍率)は米国株だと3倍程度、欧州株だと2倍程度、ところが日本株だと1倍程度です。

-会社の純資産から見ると、日本株はすごく割安ということですね。

そうです。ご存知のとおり、米国はROE・利益率も高い水準です。しかし、日本も近年ROEが上昇してきており、少なくとも欧州とは、そんなに大きくは変わらないのです。なので、ガバナンスの変化などにより、株価上昇が見込めます。

-欧州並みだと、現在の2倍程度になることもあるということなのですね。

そう思います。そのガバナンスの変化において先行したのは米国でした。私は、日本も今後米国のような変化が進むと考えています。そこに投資機会があると考えているのです。

米国企業のカバナンス変化と今後の日本株の行方

-米国ではどのようにガバナンスが変化したのでしょうか?

今でこそ、米国は先進的なガバナンスが行われていますが、2000年頃は今の日本のような状況でした。実際、2001年にエンロン、2002年にワールドコムなどの不正会計が明らかになっており、昨今の日本の状況と似ていますよね。その頃はアクティビストファンドの地位も低く、ハゲタカのように見られていました。

(つまり、当時は経営陣に株主還元や編成を求めて企業価値を高めようとするアクティビストファンドはあまり良いとはされない風潮であり、自分たちの利益を出すためにアクションを行い、良いとこ取りをしようとする"ハゲタカ"に見られていた。)

-そういう動きが日本でも起きるだろうと考えられているのですね。

そのとおりです。実際にそういう動きは起き始めています。2019年1月にはオリンパスが米国のアクティビストであるバリューアクトから取締役を受け入れると発表しました。発表日に株価は一時11%も上昇したのです。これはガバナンス改革が株価に影響する好例です。

株式投資をするときは取締役の〇〇に注目せよ!

ガバナンス改革による投資戦略 ー取締役メンバーの自社株保有数に注目せよ!ー

-そういうガバナンス改革による株価上昇を狙うような投資戦略はあるのでしょうか。

個人投資家の方でもできる簡単な方法があります。取締役会と株主の利害が一致している会社に投資することです。実際に5年間の株式のリターンを見ると、そういう会社ほどリターンがいいのです。

-取締役会と株主の利害が一致!?

はい。簡単に言うと、取締役会のメンバーがその会社の株式を持っていることです。私が特に注目しているのは、取締役会メンバーの株式保有の中央値です。つまり、取締役を株式保有順に並べ、真ん中になる人がどれだけの株式を持っているかが大事です。全員が1億円以上持っていればベストですが、中央値が5000万円を超えれば株式のリターンが変わってきます。

-なるほど。それであれば個人投資家でも簡単に調べられそうですね。

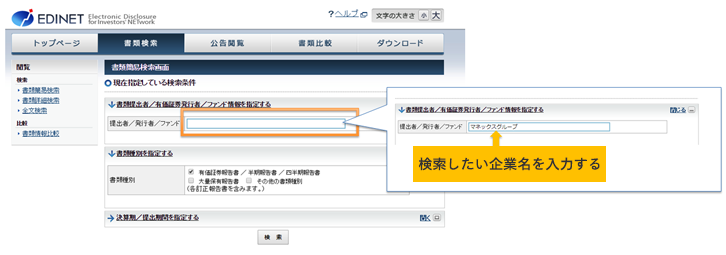

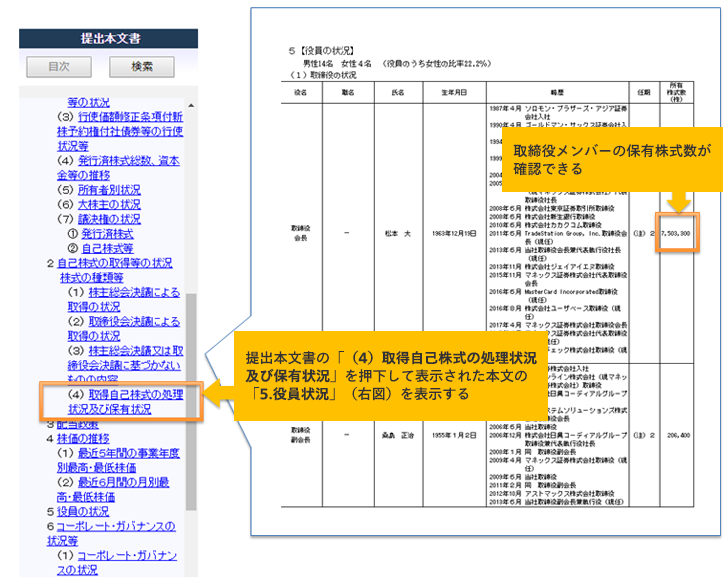

取締役会メンバーの自社株保有数の確認方法

| 順序① | EDINET にアクセスする (外部サイトに移動します) |

|---|---|

| 順序② | 書類検索を押下し、企業名で検索する |

| 順序③ | 検索結果の中から「有価証券報告書」を選択し、項目欄「取得自己株式の処理状況及び保有状況」にて確認 |

取締役会メンバーの自社株保有数の画面遷移

(出典)金融庁 EDINET

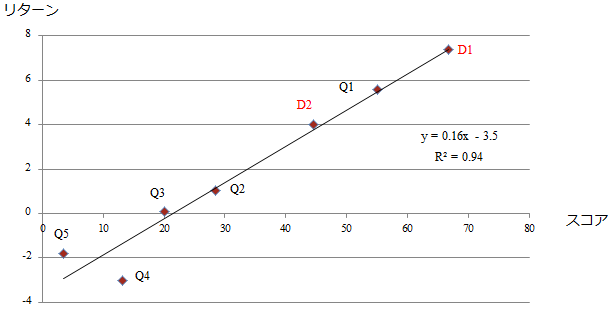

ガバナンス改革による投資戦略 ー銘柄のリターンと取締役の自社株保有数の関係ー

5年間超過リターン 対 株主と利害の一致スコア

(出典)ジェフリーズ証券会社作成

上のグラフは、実際にTOPIX500に採用されている銘柄のリターンと取締役の株式保有中央値の関係を示したものです。五等分して、上位からQ1・Q2・・・とすると、見事に中央値が大きい、つまり取締役が自社株式を保有している会社ほどリターンがいいということがわかると思います。Q1をさらに二等分したのがD1とD2でこれで見ても、その中央値が高い会社ほどリターンがいいということがわかります。

-これはすごいですね。

もう一つ面白いのは、ここ2、3年、日本の会社でスキャンダルが多かったですよね。こういうスキャンダルはほとんどがQ5、つまり取締役がほとんど自社の株式を保有していないようなグループで発生しているのです。その他にも委員会制度を採用しているか、独立社外取締役がどういう方か、なども影響がありますが、これらは分析が簡単ではないですね。

-どのように難しいのでしょうか。

たとえば、欧州ではダイバーシティコードを設け、女性の取締役を増やすようなことを行ってきました。しかし、最初は効果が薄かったのです。これは当たり前ですよね。女性の人数を無理に設定すれば、経験に関わらず取締役を決めることになるわけですから。しかし、時間を経てダイバーシティが一般化し、自然に経営陣に女性が増えました。今ではトップマネジメントに女性を含む会社はROEが高い傾向が出ています。しかし、先ほどのものに比べると分析が難しいですよね。

現在独立社外取締役のバックボーンも学者の方や元官僚の方はビジネス経験がない人が多く、結果に繋がりにくいように思いますが、これも評価が難しいと思います。

統計にはまだはっきりと見えませんが、ただ私は中長期に独立社外取締役のビジネス経験とダイバーシティもリターンに繋がると思います。

当社のお客様へ一言

日本はものすごいスピードで高齢化が進行しています。1990年頃、働く世代とそれ以外の比率は英国で4:1、日本は6:1でした。日本はだいぶ若かったのですね。2000年にはこれが、3.5:1と4:1で大きく近づき、2010年には逆転、日本はやがて2:1になっていきます。こうなると、仕事・給与と同じくらい資産のリターンが大事になってきます。

そのためには、投資することはもちろん、ちゃんと投資先を見る、物を言うことが大事になると思います。コーポレートガバナンスは日本企業の成長戦略といってもいいと思います。

その他のマネックス・アクティビスト・フォーラム特集