中小型株の運用を行う「SBI中小型割安成長株ファンド(愛称:ジェイリバイブ)」は過去10年間年平均15.4%(2007年5月~2017年5月)の好リターンを記録しています。ジェイリバイブに運用助言を行っているエンジェルジャパン・アセットマネジメント代表取締役の宇佐美博高氏にその秘訣をインタビューいたしました。聞き手はマネックス・ユニバーシティの益嶋裕です。

本コンテンツ内でご紹介しておりますデータ等は過去の実績であり、将来の運用成果等を約束するものではございません。

当社は本情報の内容に依拠してお客様が取った行動の結果に対し責任を負うものではございません。銘柄の選択、売買価格などの投資にかかる最終決定は、お客様ご自身の判断と責任でなさるようにお願いいたします。

- ジェイリバイブの顕著な好成績

- 達人に聞く(1)これまでのキャリアは?

- 達人に聞く(2)すごい成績の秘密とは?

- 達人に聞く(3)ジェイリバイブの今後について

- 達人に聞く(4)個人投資家へのメッセージ

- ジェイリバイブのご紹介

ジェイリバイブの顕著な好成績

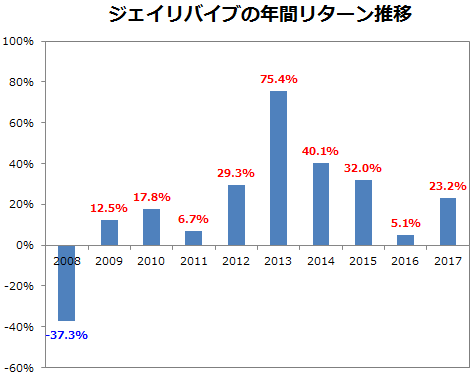

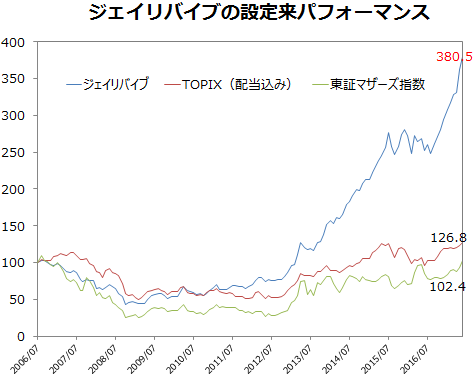

ジェイリバイブは過去10年間の平均年率リターンが15.4%(2007年5月~2017年5月)と非常に優秀な成績をあげています。設定来のパフォーマンスもTOPIXや東証マザーズ指数を大きく上回っています。好成績の秘密はどんなところにあるのでしょうか?

(出所)Bloombergデータよりマネックス証券作成 2017年は1月~5月の騰落率

(出所)Bloombergデータよりマネックス証券作成

達人に聞く(1)これまでのキャリアは?

エンジェルジャパン・アセットマネジメント株式会社代表取締役

宇佐美 博高 氏

1976年に一橋大学を卒業して静岡銀行に入行、融資を担当して経営者に触れる。79年にすみや電器に入社し同級生だった2代目社長と働き経営を体感する。81年に野村総合研究所へ入社し未公開会社の調査を担当、89年より証券アナリスト就任。94年に店頭株部門でアナリストランキング1位を獲得。その後ドイツ銀行グループで運用責任者を歴任し、2002年にエンジェルジャパン・アセットマネジメントを設立。

マネックス証券 プロダクト部マネージャー兼マネックス・ユニバーシティ

益嶋 裕

早稲田大学政治経済学部政治学科卒。2008年4月に新卒第4期生としてマネックス証券に入社。

マーケティング部で日本株や中国株のマーケティングを担当後、2013年7月より現職。現在は米国経済についてのレポート「米国マーケットの最前線」の執筆や各種ウェブコンテンツの作成に携わりながら、オンラインセミナーにも出演中。日本証券アナリスト協会検定会員。

-本日はよろしくお願いいたします。ジェイリバイブ、本当にすごい成績ですね・・・。今日はぜひその秘訣を教えてください。まず宇佐美様のこれまでのご経歴について教えていただけますか?

一橋大学を卒業して静岡銀行に入行しました。東京のラッシュアワーは自分には無理だなと思って、地元の静岡で就職先を探したんです(笑)。本店に配属されて研修・ローテーション後に融資係に配属されました。静岡銀行は当時から堅実な銀行で、融資先の業績や財務予想などもしっかり行っていました。そこで経営者の方にお会いする機会が増え、その中には魅力的な方がたくさんいて、そういった方々と話すうちに「経営者って凄いな」って思うようになりました。その後同級生が2代目社長になったすみや電器に転職して、経営とはどういうものなのかを体感することができました。当時の松下グループが出資していて、故松下幸之助氏の直属の部下が送り込まれていました。経営の神様の孫弟子になれて、すごく勉強になりました。

すみや電器での仕事も非常に面白かったのですが、たくさんの経営者に会って話したいなという気持ちが強まっていきました。そんなときにたまたま野村総合研究所が未上場企業を調査分析する部署の担当者を募集していたので転職してアナリストのような仕事をやるようになりました。

-異色のご経歴ですね。野村総合研究所ではどのような分野の担当をされたのですか?

当初は未上場の企業のレポートを作っていました。今では超有名経営者になった日本電産の永守重信さん、ソフトバンクの孫正義さんなどにもお会いすることができました。そういった方々が宇佐美くんのレポートは、良いところも悪いところも両方書いてあっておもしろいね、なんて言ってくれて。当初は上場していなかったこういった企業がどんどん上場していったこともあって、上場企業のレポートも書くようになっていきました。いつのまにかアナリストのランキングが発表されるようになって、これもいつのまにか「店頭株部門」でアナリストランキング1位になっていました。

-これまでのキャリアで一貫して企業の分析、経営者との対話を行われてきたのですね。

そうですね、幸いにしてずっと好きなことをやらせてもらってきました。ずっとアナリストをやってればいいなと思っていたんですが、いつからか「直接運用するのもいいかな」と思い始めました。そこで当時本当にマジメにボトムアップ調査をやっていた運用会社に転職して、中小型成長株の運用を始めました。その後所属していた会社の親会社の方針変更などがあって、いろいろ考えたのですが、「自分でやってみようか!」と思って作った運用助言会社がエンジェルジャパン・アセットマネジメントです。その後、運用助言チームの顔触れが一人増えた以外、目指す理念・慎重な手法などはそのまま不変です。

達人に聞く(2)すごい成績の秘密とは?

-宇佐美さんが投資助言を行う際の信念や心がけていらっしゃることを教えてください。

自国成長企業への厳選投資助言を通じて、企業家精神を応援することで受益者の皆様にご満足いただき、日本経済の活性化に貢献したい、というのがエンジェルジャパン・アセットマネジメントの「熱い理念」です。

まず、金融・株式本来の役割は、将来への成長機会を持つ革新的な成長企業を厳選し、株式投資を通じて成長加速に貢献することと考えています。次に、株価は中長期的に業績を反映すると考えられるため、革新的な企業群の利益に連動する形で利益成長の果実を受益者の皆様に享受いただけるものと信じています。そしてさらに、経済活性化の起爆剤となる企業家精神溢れる革新成長企業群の拡大こそが、活力と魅力に満ちた日本経済社会を次世代以降に引き継ぐための原動力となると考えています。

このように自国の成長企業の応援を通じて受益者の皆様、そして日本経済社会の活性化に貢献したいという熱い理念を持っています。

-とても熱い想いをお持ちですね。「業績や株価が伸びていく革新的な企業群」を見つけるために、具体的にはどのようなアプローチを行われているのですか?

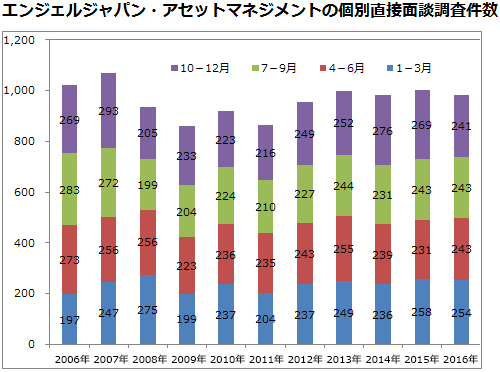

調査・運用助言チーム4人全員参加による徹底した個別直接面談調査を行っています。そして企業経営者と面談を行う、という点にこだわっています。やはり企業の実態を最も反映するのは経営者です。ほぼ3ヶ月に1度経営者に対して非常に細かい点も含めて質問し、適切な回答が返ってくるかどうかチェックしています。当然ですが、インサイダー情報は一切ありません。

我々のチーム4人は年代も性格もバラバラです。その4人が同席しそれぞれの視点で異なる質問を経営者にぶつけます。経営者から「エンジェルジャパン・アセットマネジメントの質問はすごくためになる」と言っていただくこともあります。

もちろん経営者に質問をぶつけるためには、その企業のことを徹底的に調べ上げなくてはなりません。発表される月次・四半期データや不定期の開示情報などを入念に確認するとともに、新聞記事なども細かくチェックしています。

-ジェイリバイブが目覚ましい投資成績をあげてきた理由は、宇佐美さんがこれまで培われてきた経営者を見極める能力によるものでしょうか?

かっこいいことを言えばそうなのかもしれませんが、実は我々は特別なことをしているわけではありません。神業なんてないんです。当たり前のことを当たり前にコツコツやっているだけです。

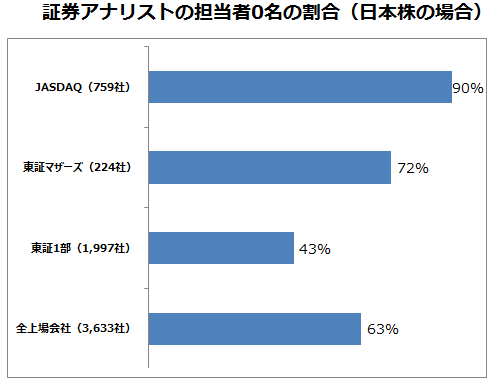

実は、ジャスダック市場では9割、マザーズ市場では7割の会社で企業を分析する証券会社のアナリストが1人もついていません。大きな金額を運用する機関投資家は時価総額の大きな企業についての調査しか興味が無いのでこういう状況が生まれます。これは昔から変わっていません。本来企業が持っている価値が正しく評価されない余地が凄く大きいということです。この状況が続く限り、コツコツときっちり徹底した調査をすれば今後も良いリターンをあげられるのではないかと考えています。

(出所)SBIアセットマネジメントの作成資料よりマネックス証券作成 2017年3月末現在

-企業に対する徹底した調査を行うことが、良い成績をあげる最大のポイントだということですね。年間どのくらいの企業と面談を行いますか?また、他に投資助言を行う際に気をつけていることはどんなことですか?

年間のべ約1,000社の経営者とチーム全員で個別直接面談します。先程述べたように、1社1社との面談の際に徹底した準備を行うので大変と言えば大変ですが、成果を出す上で最も大切なポイントですし、我々は経営者と会うのが大好きということもあって、みんな苦にはなりません。

他に投資助言を行う際にポイントにしているのが、「分散投資を行うこと」と「情報開示」の徹底です。「分散投資」についてですが、1社に依存しないよう約50社に分散、最大投資組入割合も4%未満に抑えるなど慎重な運営を行っています。さらに組入企業の株価が上昇し過ぎたら入れ替えることを通じて、常に"今が旬の堅実成長割安約50社パッケージ"を維持しています。したがって、基準価額がいくら上昇しても、同じ魅力度を維持することができると考えています。

よく「基準価額が高くなったということは保有する企業の株価が割高になったということでは?」という質問をいただくのですが、我々の場合「利益成長力をかなり上回る株価まで高くなった銘柄を売って、その資金でまだ割安なままの銘柄を買う」ということで銘柄を入れ替える助言を行っていますので、その指摘は当たらないと考えています。常にその時点で「最も魅力的な50社で満載の運用助言ポートフォリオとすること」を心がけて助言を行っています。

ちなみに、ジェイリバイブには、2006年7月31日設定の口数買付のみ可能な38,132円(6月26日時点)と、2015年7月10日設定の金額買付・積立買付も可能となった13,980円(6月26日時点)という2種類の投資信託があります。組入銘柄やポートフォリオは同じなのに、これだけ基準価額が大きく異なるのは、単に設定日が違うからだけなのです。

(出所)SBIアセットマネジメントの作成資料よりマネックス証券作成

達人に聞く(3)ジェイリバイブの今後について

-4人チームで銘柄の分析をされているということですが、失礼ながらジェイリバイブの好成績は宇佐美さんのご経験に頼っているのでは、と思いましたがいかがでしょうか?

それは全く違いますのではっきり書いておいてくださいね(笑)。同じようによくお客様から「宇佐美のカリスマでやっているんだったら、宇佐美が引退したらどうするんだ?」とご質問をいただきます。そもそも、長く続けていくためには個人に依存した体制ではいけないと、私自身もずっと考えてきました。従って、会社の立ち上げ当初から社名に自分の名前を入れませんでした。現在も、それぞれ年代の違う4人が、個別直接面談に一緒に同席し、多角的に企業を分析し投資助言するという、個人に頼らないチーム体制を貫くことができています。

私はもう63歳です。もちろんまだまだ新しい情報にもついていけるつもりですが、気づかぬ間についていけないところもあるでしょう。企業も経営者が入れ替わってこそ新陳代謝が働いて成長していくものだと思いますし、私が若い人の邪魔をしてはいけない。数年以上前から特に私が抜けても困らない体制づくりというのは意識していて、最近は他の3名に任せることも多くなってきました。むしろその方が良い成績を実現できているくらいです。自分が前に出るのは控えめにしようかなという思いもあって、去年くらいから髪を染めるのもやめました(笑)。

-もう1つお聞かせください。ジェイリバイブは小型株の運用に魅力がある投資信託だと思います。今後ジェイリバイブの販売が伸びて運用助言残高が大きくなっていった場合、投資したいのに資金が大きすぎて投資できないという問題は出てきませんか?

これも我々がこれまで築いてきた信頼の1つだと思うのですが、助言残高が増えすぎた場合には設定会社と相談し販売会社で販売を止めていただいた(ソフトクローズ)ことが数回あります。例えば、ITバブルの際、小泉元総理の改革期待で株価が大きく上昇した際、アベノミクス相場が始まった際などです。確かにご指摘のとおり一般的には、運用残高が増えすぎてしまうと投資したい会社に投資できないということが発生してきてしまいます。我々は、それを防止するために以前から残高が増えすぎないように気をつけていただいています。

一つの目安ですが、我々は投資している会社の時価総額の5%以上は保有しないように助言しようと考えています。この程度であれば株式の流動性に一切影響を及ぼすことなく安心して投資助言できるからです。単純計算ですが、最大持株比率を5%と仮定すると、通常ファンドで保有している銘柄の1社あたりの平均時価総額が400億円程度ですので、400億円×5%=20億円。そしてだいたい50社に分散投資しますから20億円×50社=1,000億円程度であれば何の問題もない助言残高というわけです。ちなみに、現時点でのジェイリバイブの助言残高は2種類をあわせて220億円程度ですから、現状はまだまだ余裕があります。

達人に聞く(4)個人投資家へのメッセージ

-長年金融畑・運用畑を歩んできた宇佐美さんから個人投資家の皆様にアドバイス資産運用のアドバイスをいただけますか?

気づかぬ間に、多くの方は、ご加入していらっしゃる年金や保険等を通じて、既に例えばトヨタ自動車などの大型株に投資しています。従って、円の株式資産を大型株以外に分散させるという意味でも、小型株投信を保有することをご検討いただいても良いのではないでしょうか。

先ほども述べたように、小型株はアナリストによる分析が行われていない銘柄が多く、情報を得る手段が少ないことになりますが、裏を返せば、徹底した調査・分析・投資判断が最も活き価値を発揮できる領域だと言えます。また、小型成長企業は一般に流動性が低く値動きが大きいことが特徴です。この特徴を少しでも投資成果に結びつけるためには、銘柄分散・時間分散に留意することが重要です。

加えますと、相場全体の値動きを的中させることは極めて難しい。最近でも、トランプ氏が大統領選に勝利したら株価は暴落する、なんて解説をしていた方が非常に多かったですよね?相場がどう動くか当てるのは難しいことがわかるいい例だと思います。私は良くマーケット全体の値動きを「日本という森」に、企業をその森を構成する「1本1本の木」に例えます。森全体が明日大きくなるのか、小さくなるのかを的中させることは非常に難しいですが、1本1本の木を丹念に調べて健康状態をチェックすることで、「あっこの木は大きく育ちそうだな」という風に予想することができます。もちろんその予想が外れることもありますが、マーケット全体の予想よりは高い精度で予想することが可能なのではないでしょうか。付言しますと、現在は実態よりも株価が過大評価されるいわゆる「バブル」のような状況にはないと考えています。

-宇佐美さんやチームのみなさんがとても真摯に運用助言を行っていることがよくわかりました。貴重なインタビューありがとうございました。最後にマネックス証券のお客様にメッセージをお願いいたします。

「ジェイリバイブ」では、チーム全員による徹底した個別直接面談調査を通じて、財務体質が健全で堅実な成長が見込まれる一方で、株価が大幅に過小評価された企業を厳選し続けています。よく、基準価額が上昇すると割高ではないか、という質問を受けますが、常に組入企業は入れ替えていますので、いつでも"今が旬"の成長割安50社パッケージを維持しています。我々を「代理人」として指名していただけますれば、お忙しい皆様に代わり、企業の中長期の成長戦略や方向性を吟味し、四半期決算や開示情報の緻密な分析などを丹念に実施し続けます。受益者の皆様にもぜひ長期投資のスタンスでご愛顧いただければ幸いです。

ジェイリバイブのご紹介

ジェイリバイブには「年2回決算型」と「年1回決算型」の2種類がございます。2つの投信の主な違いは以下の表のとおりです。

2つのジェイリバイブの違いは?

| ファンド名称 | SBI中小型割安成長株ファンド ジェイリバイブ(年2回決算型) |

SBI中小型割安成長株ファンド ジェイリバイブ |

|---|---|---|

| 運用銘柄 | 同一 | |

| 決算回数 | 年2回 | 年1回 |

| 金額買付け | ○(可能) | ✕(口数買付けのみ) |

| NISA口座での買付け | ○(可能) | ✕(総合口座での買付けのみ) |

| 申込手数料 | 無料 | |

| 信託報酬率 | 純資産総額に対して 1.8144% | 純資産総額に対して 1.836% |

| 投信積立 | ○(可能) | ✕(通常買付けのみ) |

SBI中小型割安成長株ファンド ジェイリバイブ(年2回決算型)

中小型割安成長株・マザーファンド受益証券への投資を通じて、わが国の金融商品取引市場に上場する中小型株式に投資し、信託財産の中長期的な成長を目指して積極的な運用を行います。 株価が下落した銘柄から財務安定性に優れ、業績も安定しており、わが国の経済社会に貢献すると考えられる企業の株式に厳選投資します。エンジェルジャパン・アセットマネジメント株式会社より投資に関する助言を受けて運用します。

詳細・お申込みはこちらから

SBI中小型割安成長株ファンド ジェイリバイブ

中小型割安成長株・マザーファンド受益証券への投資を通じて、わが国の金融商品取引市場に上場する中小型株式に投資し、信託財産の中長期的な成長を目指して積極的な運用を行います。 株価が下落した銘柄から財務安定性に優れ、業績も安定しており、わが国の経済社会に貢献すると考えられる企業の株式に厳選投資します。エンジェルジャパン・アセットマネジメント株式会社より投資に関する助言を受けて運用します。

詳細・お申込みはこちらから

本コンテンツ内でご紹介しておりますデータ等は過去の実績であり、将来の運用成果等を約束するものではございません。

当社は本情報の内容に依拠してお客様が取った行動の結果に対し責任を負うものではございません。銘柄の選択、売買価格などの投資にかかる最終決定は、お客様ご自身の判断と責任でなさるようにお願いいたします。