個人投資家のバイブルとして知られる「会社四季報」。マネックス証券に口座をお持ちのお客様は無料でご利用いただけます。9月15日より最新号である「2017年4集・秋号」をご覧いただけるようになりました。本コンテンツでは会社四季報を使って簡単に銘柄を分析するポイントをお伝えいたします。

ご注意

本コンテンツは基礎的な投資の考え方をご説明することを目的としております。コンテンツ中に出てくる個別銘柄への投資を勧誘、推奨するものではございません。銘柄の選択など投資にかかる最終決定はお客様ご自身の判断にてお願い致します。なお、本コンテンツの会社四季報のデータは2017年2集のものです。

会社四季報7つのツボ。~10分動画編~

会社四季報が役立ちそうとは思っても、実際どのように使えばよいかわからないというお客様も多いのでは?そんな方のために、会社四季報の使い方をわかりやすく7つのポイントにまとめた動画をご覧ください!マネックス・ユニバーシティの益嶋裕がわかりやすくご説明いたします。

会社四季報7つのツボ。~ウェブ編~

動画なんて忙しくて見ていられない!そんなお客様のために、動画の内容をポイントを絞ってご説明いたします。

マネックス証券で会社四季報を見る方法は?

①マネックス証券ログイン後の個別銘柄の情報ページにアクセスし、「四季報」というメニューをクリックします。

②別ウィンドウで会社四季報が表示されます。

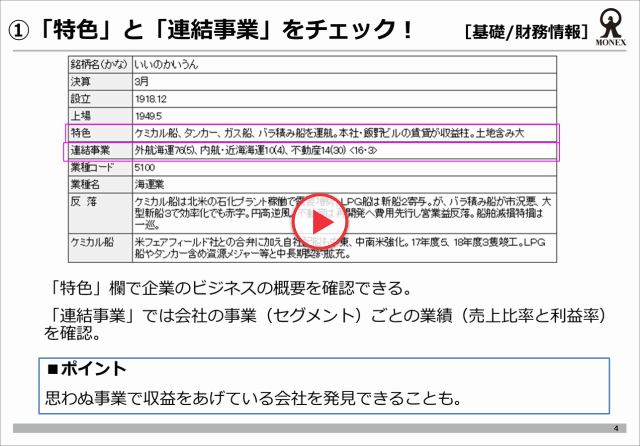

ポイント1 「特色」と「連結事業」をチェック!

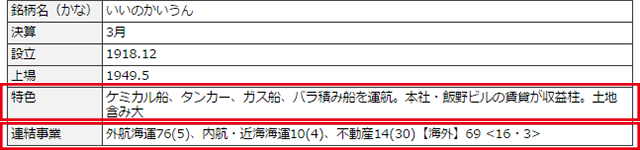

飯野海運(9119)の特色と連結事業

<要点>

- 「特色」欄を見れば企業のビジネスの概要を確認できます。

- 「連結事業」を見れば会社の事業(セグメント)ごとの業績(売上比率と利益率)を確認できます。

-各事業名のすぐ後にくる数字は、全売上高に占めるその事業の売上比率を示します。

-各事業の売上比率の後のカッコ内の数字は、その事業の利益率(営業利益率の場合が多い)を示します。 - 「連結事業」内の【海外】は、全売上高に占める海外事業の売上高の比率を示しています。

飯野海運の会社四季報から読み取れる情報

- 外航海運、内航・近海海運、不動産の3つの事業を展開しています。

- 全売上高に占める割合は、外航海運が76%、内航・近海海運が10%、不動産が14%で3つを足すと100%になります。

- 各事業の利益率は、内航・近海海運が5%、内航・近海海運が4%、不動産が30%と不動産が高い利益率をあげていることがわかります。

仮に飯野海運の全売上高が100億円だったとすると

■各事業の売上高

外航海運:100億円×76%=76億円

内航・近海海運:100億円×10%=10億円

不動産:100億円×14%=14億円 となります。

■各事業の営業利益

外航海運:76億円×5%=3.8億円

内航・近海海運:10億円×4%=0.4億円

不動産:14億円×30%=4.2億円 となります。

つまり、売上高が一番大きいのは外航海運事業ですが、最も利益を稼ぎ出しているのは不動産業ということがわかります。

飯野海運は海運会社ですが、実は不動産業で最も多くの利益を稼いでいます。

会社四季報をチェックするとこのように意外な情報を発見することができる場合もあります。

ポイント2 売上や利益の伸びをチェック!

良品計画(7453)の売上や利益の推移

<要点>

- 原則として中長期的に企業の業績と株価は連動します。そのため過去の企業業績や今後の業績予想をチェックすることは非常に重要です。

良品計画の会社四季報から読み取れる情報

- 良品計画は過去の売上高や各種の利益が順調に増加しており、業績が拡大傾向にあることがわかります。

- 会社四季報は今後も順調な業績拡大が続くと予想しています。

ポイント3 「指標等」をチェック!

マツダ(7261)の指標等

<要点>

- ROE:株主資本に対する利益率。経営の効率性や稼ぐ力を示します。

- ROA:総資産に対する利益率。経営の効率性や稼ぐ力を示します。

- 最高純益:その会社の過去最高の利益額。カッコ内は最高純益を達成した期を指します。

- 設備投資・減価償却・研究開発:将来の利益に向けてどういうお金の使い方をしているかがわかります。

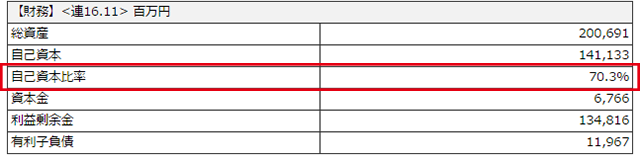

ポイント4 「自己資本比率」をチェック!

良品計画(7453)の自己資本比率

<要点>

- 一般に自己資本比率が高い企業ほど財務の健全性が高く、安定性が高いと言えます。

- 一方でインフレ期には自己資本比率が低い会社のほうが成長しやすいと考えることもでき、必ずしも自己資本比率が低いことは悪いことではありません。

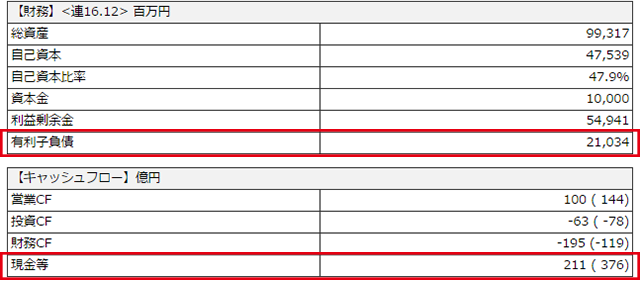

ポイント5 「有利子負債」と「現金等」を比較する!

サンリオ(8136)の有利子負債と現金同等物

<要点>

- 「有利子負債」と「現金等」を比較して「現金等」のほうが多い場合、実質無借金経営で財務の健全性が高いと言えます。

サンリオの会社四季報から読み取れる情報

- サンリオは有利子負債が210億円、現金等が211億円と保有する現金同等物の方が多いため実質的に無借金経営であると言えます。

ポイント6 営業キャッシュフローをチェック!

ジーンズメイト(7448)の営業キャッシュフロー

<要点>

- 営業キャッシュフロー(営業CF)を見れば本業に関連したお金の出入りがわかります。営業CFがプラスであれば本業に関連して現金が入ってきたことを意味し、マイナスであればお金が出ていったことを意味します。

- 営業利益は黒字でも営業CFがマイナスになることがあり、営業CFのマイナスが数年間継続している場合は注意が必要です。

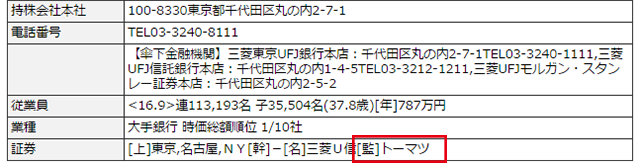

ポイント7 監査法人をチェック!

三菱UFJフィナンシャル・グループ(8306)の監査法人

<要点>

- 「証券」欄に「[監]」と表示されているのが当該企業の担当監査法人です。

- 日本では以下4つの監査法人が4大監査法人として知られています。

(1)新日本有限責任監査法人

(2)有限責任あずさ監査法人

(3)有限責任監査法人トーマツ

(4)PwCあらた有限責任監査法人 - もちろん4大監査法人が監査を行っているから絶対に安心ということはありませんが、1つの目安として考えることができます。