ザ・ファンド@マネックス(正式名称:マネックス・日本成長株ファンド)という投資信託をご存じでしょうか。2000年に組成された、初めてマネックスの名を冠して世の中に出た投資信託(ファンド)です。本コンテンツではこの投資信託を運用するファンドマネジャーやマネックス証券代表取締役社長の松本大へのインタビューを通じてこの投資信託にかけられた様々な"想い"をご紹介します。

ザ・ファンド@マネックスの好成績~信託報酬を引き下げ~

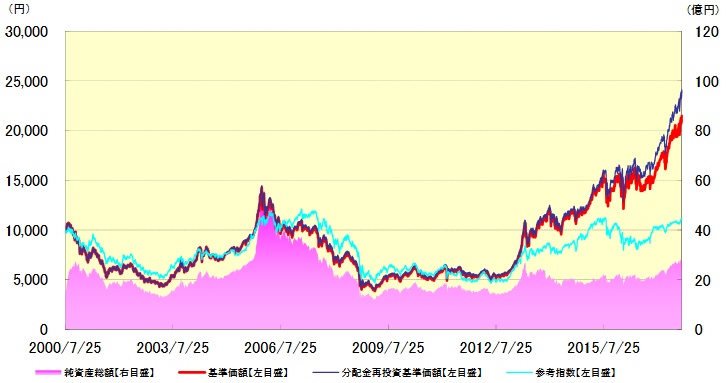

ザ・ファンド@マネックスは設定来の騰落率が参考指数であるTOPIXを大きく上回っています。特に2012年以降はTOPIXを大幅にアウトパフォームしています。

運用実績 -ファンドの基準価額と参考指数、純資産総額の推移-

(期間:2000年7月25日~2017年9月29日) 参考指数:東証株価指数(TOPIX)

- 基準価額および分配金再投資基準価額は、信託報酬控除後の値です。

- 分配金再投資基準価額は、決算時に収益分配があった場合にその分配金(税引前)を再投資したものとして算出した収益率に基づきます。

- 基準価額、分配金再投資基準価額および参考指数は、設定日前営業日(2000年7月25日)における値を10,000円として指数化しております。

(出所)2017年9月の月次レポートより引用

マネックス・日本成長株ファンド(愛称:ザ・ファンド@マネックス)

主として、わが国の株式の中から、「インターネット関連企業の株式」を中心に投資を行います。

「ファンドに組み入れるひとつひとつの銘柄の選択」を重視した運用を行います。

純資産総額の30%の範囲内で外貨建資産への投資を行うことがあります。外貨建資産への投資にあたっては、機動的な為替ヘッジにより、為替変動リスクの低減に努めます。

詳細・お申込みはこちらから

2017年10月26日より、当ファンドの信託報酬が下記のとおり引き下げられました。

■引き下げ前

2.00%(税引前)

■引き下げ後

1.47%(税引前)

ファンドマネジャーに聞きました!どんな運用をしていますか?

アセットマネジメントOne株式会社で当ファンドのファンドマネジャーを務める岩本誠一郎氏に運用体制や当ファンドの強みについてインタビューしました。インタビュアーはマネックス証券インベストメント・アドバイザーの益嶋裕です。

岩本 誠一郎氏

アセットマネジメントOne株式会社株式運用グループ 国内株式担当ファンドマネジャー。1997年から一貫して中小型株チームにアナリスト、ファンドマネジャーとして従事。趣味はパワーリフティングで、国体出場経験あり。現在も休日にはジムでバーベルを持ち上げ、汗をかいてリフレッシュしている。一日中、日本の未来とファンドの組入銘柄について考えている、自他ともに認める「投資マニア」。

ファンドの運用哲学や運用体制について

-本日はよろしくお願いいたします。まず岩本様のこれまでのキャリアや投資に対する考え方を簡単に教えていただけますか?

理数系の大学出身でしたので、「株価ってすべて計算式に当てはめられないか」っていうところがきっかけで運用の道に入りました。生命保険会社に入って有価証券部で一通り勉強したんですが、企業を見ていくうえでとてもじゃないけど計算式で表せない部分があるなと。企業って生き物だなっていうのをすごく感じるようになって、ある時期から個別の企業にすごく興味を持つようになりました。そこからボトムアップスタイルの運用を20年間続けています。1つ1つの企業をしっかり分析して判断するために、企業とのお付き合いというのを運用開始当初からずっと大切にしています。

-このファンドの運用方針や運用体制を教えてください。

まず、運用哲学が非常にはっきりしているファンドです。それは持続的に成長が可能だと考えられる企業にのみ投資するということです。単純に面白いことをやっている企業というのではなくて、会社が提供しているサービスに独自性や競争力があって、オペレーション体制がしっかりしているかといったところも見ています。

加えて経営者のマインドも重視します。やはり我々が向いている方向、つまり「持続的に成長していこうとしているか」というところをしっかりと判断します。最近は「エンゲージメント」なんていう言葉が使われますが、企業とは良好な関係を築いていかないといけない。それは若手の運用メンバーにもしっかりと伝えています。

投資対象銘柄の選定方法は?

-このファンドは「インターネット関連企業の株式」を中心に投資を行うということですが、「インターネット関連企業」とはどういう企業を指していますか?

インターネットをビジネスに活用して世の中を変えていける企業、と考えています。例えば「物を買う」ということでもインターネットをフル活用すれば、世の中の動きを変えることができます。そういう風に新しいビジネスモデルを使って世の中を変えていける企業かどうか、というのを重視しています。

-2017年8月の月次レポート(インタビュー実施時点で最新)を見ると、「Gunosy(6047)」が保有比率トップですが、現在の保有銘柄について簡単にご説明いただけますか?

インターネットの黎明期(れいめいき)からいろいろな企業を見てきましたが、時代とともにインターネットを使って成長できるビジネスというのは変わってきました。例えば2000年台前半というのは「iモード」の普及期にあたり、音楽配信を手がける会社なんかがすごく伸びました。その後には「インターネットを使ってマーケティングしよう」という会社が出てきて、ネット広告なんかがすごく盛り上がった。そしてここ数年はやはり「スマートフォン」の登場が大きなインパクトとなりました。「Gunosy」もスマートフォンを活用して、これまでテレビを見ていた消費者の時間を「奪える」企業だというところに着目して投資をしました。

-Gunosyは上場後に業績が厳しい時期もあったと思うのですが、そういった時期はどのように捉えていましたか?

先ほどお話したように、我々は企業と「エンゲージメントを構築すること」を重視しています。Gunosyさんとは上場前からお付き合いがあって、彼らの戦略は間違っていないと確信を持っていました。上場後に一時的に広告主が他社に移ってしまって苦しい時期がありましたが、きっと立て直せると思って株価が冴えない時期に投資したことがうまくいき、昨年からの大幅な株価上昇にうまく乗ることができました。

-投資銘柄の具体的な選定プロセスを教えていただけますか?

我々は独自に今後3年間の業績予想を作っています。その中期予想に対して株価が割高になっていないか、という基準で株価の評価を行います。例えば今期の予想PERが50倍だとしても、来期に利益が2倍になるのであればPERは25倍、さらにその次の期に2倍になるならPERは12.5倍ですから全然割高ではない、そういった判断ができますよね。その会社が今持っている資源で、今後最大でどのくらいの売上が可能だろうかといった試算も行っています。

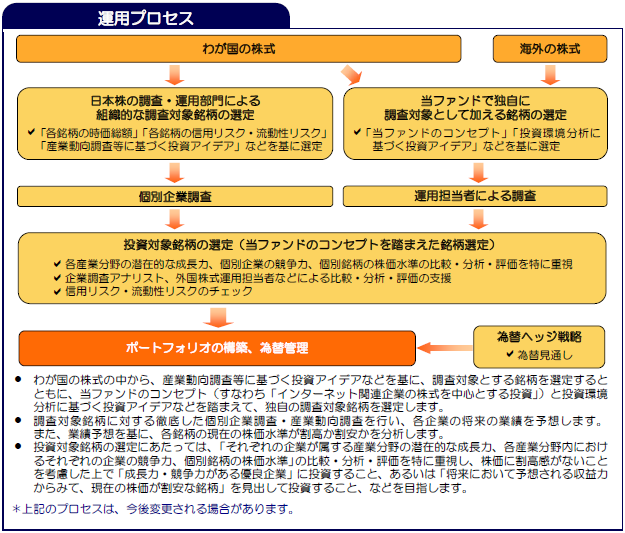

当ファンドの運用プロセス

(出所)マネックス・日本成長株ファンドの投資信託説明書(交付目論見書)より引用

近年の好パフォーマンスの要因は?

-2012年の7月頃から急速にファンドのパフォーマンスが良くなっているようですが、何かポイントがあったのですか?

非常に重要なポイントがありました。実はこの時期に2・3年先を見据えて今後伸びてくるであろう市場や銘柄をすべて見直したんです。その見直しによって改めて成長株を選定し直すことが出きてその後の好パフォーマンスにつながりました。成長の初期段階から投資することができた、というのが良い結果に繋がったのだと思います。

-銘柄の売却というのはどういうタイミングで行われるのですか?

今持っている経営資源を使って稼げると考えられる最大の利益から計算可能なバリュエーション以上に株価が上昇したとき、ということになります。また、我々はすべての銘柄に定量評価してスコアリングしていて、その企業が属する市場が成熟してきたというような場合にはスコアが下がる仕組みになっています。そういったスコアが下がってきたときというのも売却のタイミングとなります。

-銘柄の平均保有期間はどれくらいですか?

最初から期間を決めて保有するわけではないのですが、結果的には平均3年くらいですね。

-銘柄選定において他の運用会社にはない強みはどのような点にあるとお考えですか?

年間のべ3,000社の企業と面談しています。何度も申し上げているとおり、企業との適切な関係構築というのを重視していますのでしっかりとお話を伺うようにしています。また、2000年からこのファンドは運用されていますが、これまで社内に蓄積されてきた様々なデータベースを持っています。例えば過去の取材内容やチーム内での議事録などすべてとってあるんです。「いつ何をどうやって聞いてどう感じたか」というのをすべて確認することができる。これは我々にとって大きな強みではないかと考えています。

マーケットの状況について

-今後有望視ししているテーマや業界があれば教えていただけますか?

面白いな、と思っているのはいわゆる「CtoC」ビジネスです。直接個人と個人がインターネットを通じてつながってやり取りできるようになってきていて、その分野にサービス提供をできる企業は面白いですね。これまでって比較サイトとか口コミっていうのが、消費者が物を買う際の意思決定のポイントでしたよね。それが成熟して、直接個人と個人でやり取りする世界観というのが出てきたなと。例えば非上場ですが「メルカリ」みたいなサービスを思い浮かべるとわかりやすいかもしれません。

-赤字の状態で上場してくる企業もあって、そういった企業の評価って個人投資家には難しいですよね?何かポイントはありますか?

そこはプロにおまかせいただきたいところですね(笑)。それはやはり市場や企業の成長性を見極められるか、というところに尽きると思います。ビジネスモデルの予想を精緻に行うことが非常に重要だと思います。また、企業を訪問した時に経営者の言っていることがちゃんと現場の社員まで伝わっているかどうか、というのも重要なポイントです。やはり経営者って立派なビジョンをお話される方が多いんですが、それがちゃんと会社全体で共有されているかというのは別の問題ですからね。実はすごく役に立つのが転職サイトの口コミです。本音が書かれていて、意外に投資の参考になりますよ。

-現在のインターネット関連銘柄を含めたマーケット全体の状況をどのように考えていますか?

今はいわゆる「ITバブル」のような状況にはないと思っています。ITバブルの時期って、なんというか「気持ち悪さ」があったんですよね。利益の裏付けなんかなくともPER100倍・200倍っていうのが当たり前だった。ITバブル時代はまさに「バブル」ですよね。買えば上がる、上がれば買う。当時はただの「妄想」みたいなビジネスをやっている企業にも高いバリュエーションがついていた。それが今はインターネットビジネスにはしっかりと利益が伴っている企業が多いですし、極端なバリュエーションがつくことも少なくなったと思います。

-このファンドは現在外国株には投資していませんが、やはりインターネットビジネスということになると米国企業の動向も注視しないといけないのではありませんか?

そうですね、もちろん米国企業の動向はチェックしています。アマゾン・ドット・コム(AMZN)やフェイスブック(FB)、アルファベット(GOOGL)がどういう動きをするかというのは、日本企業のビジネスにも直結しますしね。例えば過度に海外企業に依存している会社というのは、リスクが高いですね。例えば過去にはグーグルの検索エンジン変更で業績が吹き飛んでしまった会社もありました。

-本日は貴重なお話ありがとうございました。最後にマネックス証券のお客様にメッセージをいただけますか。

当たり前のことですが我々は本当に「真面目に」運用に従事していると自負しています。やはりプロにこそできるビジネスの見極めというのはあると思いますし、今後も真摯に取り組んでまいりますのでぜひ長期的に当ファンドを応援いただけますと幸いです。

松本大に聞く!ザ・ファンド@マネックスへの"想い"

マネックス証券代表取締役社長の松本大に、ザ・ファンド@マネックスを販売することになった2000年当時のエピソードを聞きました。聞き手は同じくマネックス証券の益嶋裕です。

マネックスグループ株式会社代表執行役社長CEO/マネックス証券代表取締役社長

松本 大 (まつもと おおき)

1963年埼玉県生まれ。1987年東京大学法学部卒業後、ソロモン・ブラザーズを経て、ゴールドマン・サックスに勤務。1994年、30歳で当時同社最年少ゼネラル・パートナー(共同経営者)に就任。1999年、ソニー株式会社との共同出資でマネックス証券株式会社を設立。2004年にはマネックスグループ株式会社を設立し、以来CEOを務める。マネックスグループは、個人向けを中心とするオンライン証券子会社であるマネックス証券(日本)、TradeStation証券(米国)・マネックスBOOM証券(香港)などを有するグローバルなオンライン金融グループである。株式会社東京証券取引所の社外取締役を2008年から2013年まで務めたほか、数社の上場企業の社外取締役を歴任。現在、米マスターカード、株式会社ユーザベースの社外取締役も務める。

-なぜ、ファンド@マネックスを販売しようと思ったのですか?

創業した当初、色々な運用会社にそちらの投資信託を販売させてほしいというお願いに回りました。当初は「インターネットなんかで投信が売れるの?」とか「他の会社さんとの関係性があるのでマネックスで販売はできません」というようにネガティブな反応ばかりだったのですが、粘り強くお願いして徐々に「マネックスで売ってもいいよ」という運用会社さんが出てきました。続いて「販売手数料を無料にさせてほしい」という話もしに行ったのですが、「他の証券や銀行では販売手数料を取っているのだから無理だ」と言われました。

そんな時、第一勧業アセットマネジメント(現アセットマネジメントOne)で社長を務められていた畠中さんに「インターネットを使って個人投資家のためにコストの低い投信を販売したいんだ」と相談しました。その後畠中さんにお会いした時に「松本さん、やろうよ!」と言ってくれました。そして畠中さんは「やる以上はしっかりしたものを作ろう。」と言って、当時「DKA株式オープン(現MHAM 株式オープン)」というパフォーマンスが良くて非常に人気があったファンドのファンドマネジャーを起用してくださって、マネックス専用のファンドを作ろうという話になりました。当初は低額の販売手数料をいただいていましたが、後に完全に無料としました。当時は今とまったく違ってアクティブファンドで販売手数料が無料なんて考えられない時代でしたから、かなり思い切ったチャレンジだったと思います。

-マネックスらしいエピソードですね。販売にあたってどんな活動をされたのですか?

初めてのマネックス専用のファンドですし、受益者の方に心を込めた情報開示を行おうと当初四半期に一度の運用報告会を対面形式で開催しました。ファンドマネジャーの方が運用内容について説明した後にファンドマネジャーの方と私が対談したり、受益者の方からの質問に答えたりなど心を込めて運用状況をお伝えしました。

-ファンドを販売した当時の世の中の反応はいかがでしたか?

株式手数料が安くなったのに続いて投信も低コストになってきたということで、お客様から非常に喜んでいただきました。ブロガーの方なんかが記事を書いてくれたりして世の中にも広がっていきました。おそらく業界的には色々大変だったのだと思いますが(笑)、業界の古い慣習に風穴を開けるのがマネックスですから。そういった活動をしてきたおかげで「投資信託ならマネックス」といった嬉しいお言葉をいただくことが増えました。

-このファンドが設定されたのが2000年ということで、ITバブルが弾ける直前でした。運用成績が厳しい時期もありましたが、受益者の方の反応はいかがでしたか?

運用報告会でしっかり説明していたこともあってか、それほど大きなご不満をいただくことはなかったように思います。当時から「一番長く続くファンドにしたい」という想いがありました。当時日本のファンドは短命のものが多くて、そういう状況を変えたかった。そういった想いを胸に市況が悪い中でもしっかりと説明を続けたことが良かったのではないかと考えています。

-最後にお客様へメッセージをお願いします!

手前味噌ですが、このファンドはアクティブファンドのノーロード化を実現したという意味で我が国の投資信託の歴史を作ったファンドの1つではないかと思います。近年のパフォーマンスも良いですし、マネックスの色々な想いが詰まったファンドです。ぜひご購入をご検討いただければと存じます。