6月1日より、マネックス証券の個人型確定拠出年金iDeCoで、「ひふみ年金」の取扱いを開始いたしました。

ひふみ年金は、レオス・キャピタルワークス株式会社が日本株式を中心に運用するアクティブファンドで、個人投資家から人気の高い「ひふみプラス」や「ひふみ投信」と同じ「ひふみ投信マザーファンド」で運用する投資信託です。

姉妹ファンドである「ひふみプラス」「ひふみ投信」との違いや、ファンドの特色、運用実績等をご紹介します。

この機会に、マネックス証券のiDeCoへの加入をご検討してはいかがでしょうか?

ひふみ年金とは?

ひふみ年金は、確定拠出年金制度を通じて「ひふみ」をご購入いただける投資信託です。

「ひふみ年金」は、姉妹ファンドである「ひふみプラス」「ひふみ投信」と同じ「ひふみ投信マザーファンド」に投資しているため、投資方針、組入銘柄等に相違はありません。

ひふみ年金の購入単位は1円以上1円単位となります。

ひふみ年金 主な特徴

1.確定拠出年金制度を利用して資産形成

確定拠出年金(DC)は、国民年金などの公的年金に上乗せし、加入者自らが将来の年金資金を運用する私的年金制度です。確定拠出年金には事業主が実施する「企業型DC」と個人が自ら加入する「個人型DC(iDeCo)」があります。ひふみ年金は、確定拠出年金制度を利用するお客様の豊かな老後に向けた資産形成を応援します。

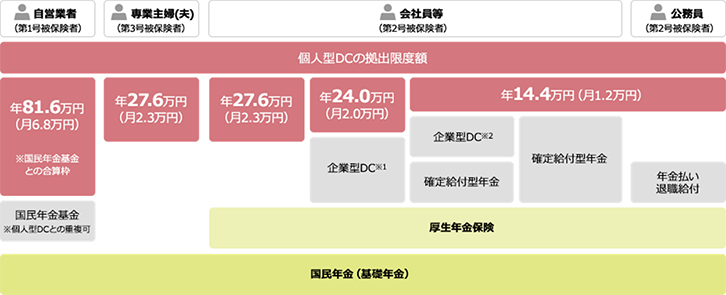

個人型DCにご加入いただけるお客様と各上限金額

※1企業型DCのみを実施する場合は、企業型DCへの事業主掛金の上限を年額42万円(月額3.5万円)とすることを規約で定めた場合に限り、個人型DCへの加入が認められます。

※2企業型DCと確定給付型年金を実施する場合は、企業型DCへの事業主掛金の上限を年額18.6万円(月額1.55万円)とすることを規約で定めた場合に限り、個人型DCへの加入が認められます。

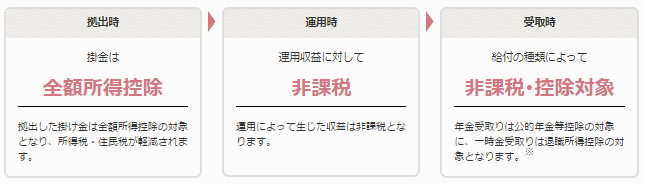

2.税制面でのメリットが大きい

確定拠出年金制度を利用した場合、原則として60歳まで引き出すことができません。しかし、それを補う大きな税制優遇措置が拠出時、運用時、受取時に適用されます。

※障害給付金として受取る場合は所得税・住民税ともに非課税

3.信託報酬率が低い

お客様にご負担いただく信託報酬率を低く設定し、お客様の長期にわたる資産形成を応援します。

信託報酬率

| ひふみ年金 | ひふみ投信 | ひふみプラス |

|---|---|---|

| 年0.82080% (税抜0.7600%) |

年1.0584% (税抜0.9800%) |

年1.0584% (税抜0.9800%) |

※ひふみ投信はレオス・キャピタルワークス株式会社から直接ご購入いただく投資信託のため、マネックス証券で取扱いはございません。

出所:レオス・キャピタルワークスのウェブサイトより引用

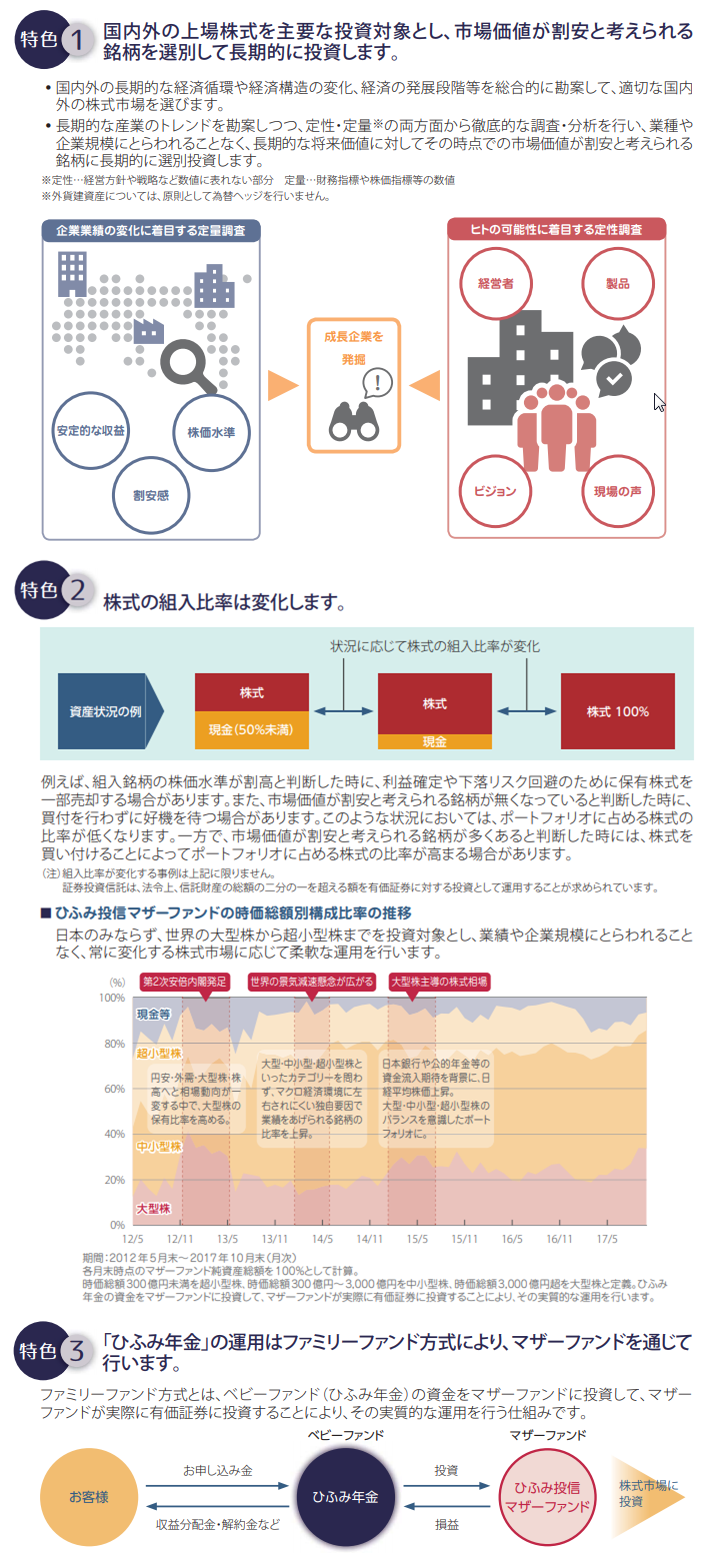

「守りながらふやす」ひふみの運用、ファンドの特色

「ひふみ年金」はマザーファンドを通じて信託財産の長期的な成長を図るため、次の仕組みで運用します。

出所:レオス・キャピタルワークス作成の交付目論見書より引用

ひふみ年金の運用実績

当ファンドの運用実績 ≪基準価額・純資産総額の推移≫

※過去の実績を示したものであり、将来の成果を示唆・保証するものではありません。

出所:レオス・キャピタルワークス作成、基準日2018年4月27日の月次レポートより引用

マネックス証券iDeCo加入手続きの流れ

マネックス証券のiDeCoで「ひふみ年金」を買うには、まず加入手続きをする必要がございます。以下の手順にて加入手続きをお願いいたします。

加入手続きの流れ

STEP2

必要書類を返送してください

お届けした書類(加入申出書)に記入・押印していただき、同封の封筒に入れてポストに投函してください。iDeCoの実施機関(国民年金基金連合会)で審査がありますので、手続きが完了するまで1~2ヶ月ほどかかります。

STEP3

手続完了

審査が完了しましたら、以下の通知が封書でご自宅に届きます。

| 国民年金基金連合会から | 個人型年金加入確認通知書 |

|---|---|

| 日本インベスター・ソリューション・アンド・テクノロジー(JIS&T社)から |

|

STEP4

掛金の引落しがスタート

ご指定の口座から掛金の引落しが始まります。毎月26日(休日の場合は翌営業日)に引落し(口座振替)がされます。