今、アジアでは経済発展に伴う賃金の上昇から「中間所得層」が増加しており、個人消費の拡大につながっています。こうした流れは戦後の日本経済でも見られ、今後アジアの不動産市場の成長に大きな役割を果たすことが考えられます。

オフィス市場の拡大をはじめ、より良い暮らしへのニーズが高まることで住宅市場が発展、更に家具・家電など関連消費を生み出し、ショッピングモールなどの商業施設や物流施設の整備に結びつきます。今回はこうしたアジアの不動産市場の成長を享受することをコンセプトにするファンドをご紹介します。

【動画公開中】「アジア好利回りリート・ファンド」の魅力

何故アジアのリートに着目するのか。当動画では成長著しいアジアの不動産市場の魅力を簡潔にご紹介しています。ぜひご覧ください。

(出所)三井住友DSアセットマネジメント作成のファンド紹介動画です。

堅調に推移するアジア・オセアニアのリート市場

インカム中⼼のリターンにより、中⻑期的に安定して⾼リターンが続くアジアリート

アジアリートは中⻑期に亘り安定的に⾼いパフォーマンスが続いています。その要因のひとつは、アジアリートのインカムリターンの⾼さです。過去10年間のアジアリートのインカムリターンは、⽶国、⽇本、欧州を上回る⽔準でした。 ⾜元(2019年7⽉末時点)でも、アジアリートの配当利回り⽔準は他の国・地域よりも相対的に⾼いため、引き続きインカムリターンを中⼼に安定的なパフォーマンスが期待されます。

(注1)世界株式はMSCI World Index、各国・地域リートはS&P Global REIT Indexの各国・地域指数。いずれも、配当込み。

(注2)騰落率は実際の投資家利回りとは異なります。リスクは⽉次リターンの標準偏差の年率換算値。

出所:三井住友DSアセットマネジメント作成の販売用資料(2019年8月23日)より引用

※上記は過去の実績であり、当ファンドの将来の運⽤成果等を⽰唆あるいは保証するものではありません。

アジア・オセアニアリートの魅力的な利回り水準

アジア・オセアニアリートの配当利回りは、世界的にみて相対的に魅力的な水準となっています。また、国債の利回りと比較しても、配当利回りは魅力的な水準にあります。

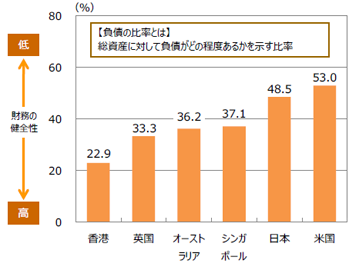

香港やオーストラリア、シンガポールのリートの負債比率は、日米と比べて相対的に低い水準にあり、財務健全性が高いと言えます。

高い配当利回りと財務の健全性

各国・地域のリートの配当利回りと国債利回り

2019年3月末現在

各国・地域のリートの負債の比率

2019年3月末現在

(注1)配当利回りはS&P REIT指数の各国・地域の配当利回り。

(注2)負債の比率はS&P REIT指数採用銘柄を対象に算出。

出所:三井住友DSアセットマネジメント作成の販売用資料(2019年6月)より引用

※上記は過去の実績であり、今後の市場環境等を保証するものではありません。また、当ファンドの将来の運⽤成果等を⽰唆あるいは保証するものでもありません。

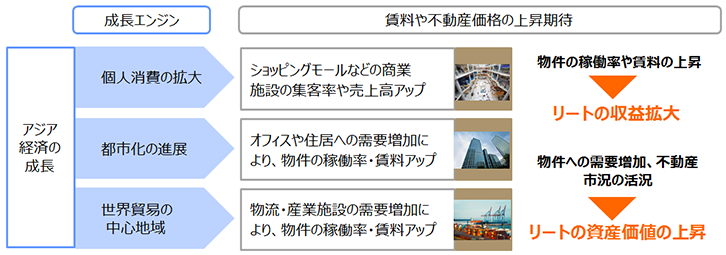

アジア成長の恩恵を享受するリートへの投資

力強い経済成長を背景に、アジア各国・地域では「個人消費の拡大」や「都市化の進展」がみられています。加えて、急速に発展する国同士が近接している地理的優位性などもあいまって、「世界貿易の中心地域」としての存在感も高まっています。

アジアの成長は地理的・経済的な結びつきが強いオセアニア地域にも恩恵をもたらすことから、アジアのリートとともにオセアニアのリートは、収益獲得機会を享受できると考えられています。

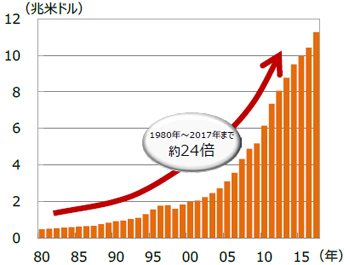

個人消費の拡大~商業施設の需要増加~

アジアでは、所得水準の向上などを背景に個人消費が拡大しています。

個人消費の拡大は、ショッピングセンターなどの商業施設への需要増加に寄与していくものと考えられます。

アジアの民間最終消費支出の推移

1980年~2017年

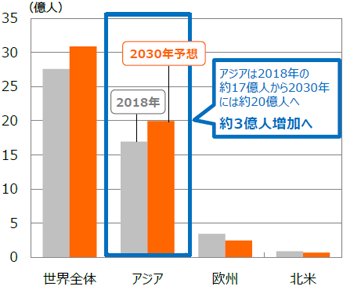

地域別の中間所得層人口の変化

(注1)左グラフは中国、韓国、⾹港、シンガポール、インド、インドネシア、マレーシア、フィリピン、タイ、ベトナムの合計値。ただし、ベトナムは1989年から合算。

(注2)右グラフの中間所得層は「購買力平価ベースの年間所得水準が5千米ドル超、3万米ドル以下の層」としています。予想はEuromonitor International。アジアは日本を含む。

出所:三井住友DSアセットマネジメント作成の販売用資料(2019年6月)より引用

アジア経済の成長とリートの収益獲得機会の拡大イメージ

※上記はイメージです。

出所:三井住友DSアセットマネジメント作成の販売用資料(2019年6月)より引用

アジア・オセアニアリート市場の拡大

アジア・オセアニアリートの市場規模は、世界のリート市場の中ではまだ⼩さいものの、経済成⻑に伴う賃料の上昇期待や不動産開発の増加が⾒込まれることなどから、拡⼤余地が⼤きいと考えられます。

アジア・オセアニアのリート各社は自国の物件だけでなく、他のアジア・オセアニアの国・地域の物件にも投資を行っており、地域全体の成長を取り込んでいます。

※上記は過去の実績であり、今後の市場環境等を保証するものではありません。また、当ファンドの将来の運⽤成果等を⽰唆あるいは保証するものでもありません。

出所:三井住友DSアセットマネジメント作成の販売用資料(2019年6月)より引用

投資対象の多様化が進むリート市場

各国・地域ごとに投資対象セクター(業種)別のウェイトはまちまちですが、各市場とも様々な投資対象セクターに分散されています。

市場環境の変化とともにリートの投資対象セクターは多様化が進んでおり、リートの収益機会は今後さらに広がっていくと考えられます。例えば、特種用途に含まれるデータセンターは、AI技術の利用拡大やIoTの普及等によって今後成長期待が高い分野とされています。

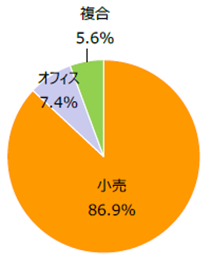

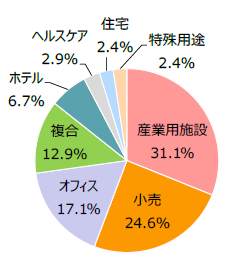

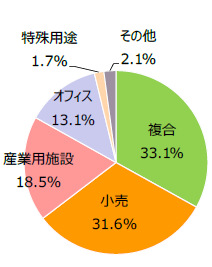

各国・地域のリートのセクター別構成比率(2019年3月末現在)

香港

シンガポール

オーストラリア

香港

シンガポール

オーストラリア

(注1)各国・地域のリートのセクターは、S&P REIT指数(米ドルベース)におけるS&Pの分類を基に委託会社が分類。

(注2)円グラフは四捨五⼊の関係で合計が100%にならない場合があります。

出所:三井住友DSアセットマネジメント作成の販売用資料(2019年6月)より引用

※上記は過去の実績であり、今後の市場環境等を保証するものではありません。また、当ファンドの将来の運⽤成果等を⽰唆あるいは保証するものでもありません。

アジア好利回りリート・ファンドのパフォーマンス

基準価額は設定来、概ね堅調に推移

*1バーナンキショック等の影響を受けた下落(2013年5⽉16⽇〜2013年6⽉25⽇)

バーナンキ⽶FRB(⽶連邦準備制度理事会)議⻑(当時)が量的緩和縮⼩の可能性を⽰唆したこと等を受けて基準価額は急落しました。

*2チャイナショック等の影響を受けた下落(2015年6⽉4⽇〜2015年9⽉8⽇)

中国景気に減速懸念が台頭する中、2015年8⽉に⾏われた複数回にわたる中国元の切り下げ等を受けて基準価額は急落しました。

*3⽶国利上げペース加速懸念等を受けた下落(2018年1⽉5⽇〜2018年3⽉26⽇)

⽶国の雇⽤統計の改善等により、⽶国の利上げペース加速が懸念され基準価額は急落しました。

(注1) 基準価額、税引前分配⾦再投資基準価額は、1万⼝当たり、信託報酬控除後。税引前分配⾦再投資基準価額は、分配⾦(税引前)を分配時に再投資したものと仮定して計算しており、実際の基準価額とは異なります。

(注2) (年1回決算型)は2019年7⽉末現在において分配を⾏っておりません。

出所:三井住友DSアセットマネジメント作成の販売用資料(2019年8月2日)より引用

※上記は過去の実績であり、将来の運⽤成果および分配を保証するものではありません。分配⾦額は委託会社が分配⽅針に基づき基準価額⽔準や市況動向等を勘案して決定します。ただし、委託会社の判断により分配を⾏わない場合もあります。

アジア好利回りリート・ファンド

主として、日本を除くアジア各国・地域(オセアニアを含みます。)の取引所に上場している不動産投資信託(リート)を実質的な主要投資対象とし、信託財産の中長期的な成長を目指します。

「アジア好利回りリート・ファンド」は、外貨建資産について、原則として為替ヘッジを行いません。

毎月決算を行い、収益分配方針に基づき分配を行います。

詳細・お申込みはこちらから

アジア好利回りリート・ファンド(年1回決算型)

主として、日本を除くアジア各国・地域(オセアニアを含みます。)の取引所に上場している不動産投資信託(リート)を実質的な主要投資対象とします。

原則として、為替ヘッジは行いません。

詳細・お申込みはこちらから

Check!

※三井住友アセットマネジメント株式会社は、2019年4月1日に大和住銀投信投資顧問株式会社と合併し、三井住友DSアセットマネジメント株式会社となります。