退職金は福利厚生の一環として多くの企業が導入しています。リタイア後の生活費や旅行や温泉といった余暇を楽しむなど、退職金の使い道は人によってさまざまです。もうすぐ退職金を手にする世代の方も、まだ先のことで退職金の額や使い方などがイメージできない方でも、いずれ来る退職後の生活を一度ゆっくりと考えてみてはいかがでしょうか。

この記事では、退職金の使い方や投資との関係についてご紹介します。

退職金の支払い方法と給付状況

退職金は企業が行う福利厚生のひとつであり、厚生労働省の「退職給付(一時金・年金)の支給実績」によると、退職金を支給している企業は全体の80.5%(平成30年調査)となっています。また勤続年数が20年以上で45歳以上の退職者が受け取る金額の平均は、定年で1,983万円、会社都合で2,156万円、自己都合で1,519万円です(いずれも大学・大学院卒の管理・事務・技術職)。

給付の方法はさまざまで、一括で支払う「退職一時金制度」、退職後に年金として一定額ずつ給付される「企業年金制度」、ボーナスや給与に退職金を上乗せして支払う「前払い制度」などがあります。

退職金の主な使い方

では、退職金は主にどのような使い方をされているのでしょうか?一般的な意見やさまざまな会社の調査資料などをもとに見ていきます。

リタイア後の生活費

退職金の使い道として多いものは、リタイア後の生活費です。平成31年、金融庁の「市場ワーキング・グループ」(第21回)に厚生労働省が提出した資料によると、夫65歳、妻60歳以上の無職世帯が生活するには、月に263,718円が必要とされています。しかし年金等の実収入は209,198円で、毎月およそ5万円が不足する計算です。そのため、もらった退職金でこの不足分を賄うという人は多くいます。

ローンの返済

退職金を住宅や車のローン返済に充てる、という人も少なくありません。退職金は大きな金額が一気に手元に入ってくるため、ローンを一括で返済するチャンスです。

ただし、退職金でローンを返済する場合には、返済後の生活に影響がないかをしっかりと確認しておく必要があります。一括で返済してしまって手元に資金がなくなると、急に大きな出費が必要な場合に困ってしまいます。

趣味や旅行など

リタイア後の生活費やローンの返済だけでなく、退職金を趣味や旅行に使用する人もいます。他にも「預貯金」「子どもや孫の教育費」「投資をして運用する」などの意見もあります。何に使うかは人それぞれですが、多くの方はセカンドキャリアに備えたり、長年働いた自分へのご褒美に使ったりしているようです。

退職金を運用して長く使う方法も

では退職金を上手に活用して、老後をより豊かに過ごす方法はないのでしょうか?

前述したように、金融庁の試算では老後の資金は毎月5万円の不足とされています。これを補うためには、1年に60万円が必要です。仮にリタイア後30年生きるとしたら、1,800万円を確保しておかなければなりません。さらに老後は、万一のための医療や介護などに支払うお金も確保しておいた方がより安心だと考えられます。

こうしたことを考えたとき、退職金をただ切り崩すのではなく、なるべく長く使えるようにしておくことも大切です。例えば、退職金を運用に回すことも選択肢のひとつです。退職金を運用することで、お金の寿命を延ばせる可能性があります。

もし運用する場合は、まず退職金を目的別に分けてみましょう。その中から今すぐ使うもの以外、つまり長期で使用するものを運用に回すことがおすすめです。

ただし、投資する商品選びには注意が必要です。退職金のような大きな金額が入ってから、初めて投資をする場合は、自分のリスク許容度と合わない商品を知らずに選んでしまう可能性があります。

減らしたくない資金はリスクの少ない商品、余裕資金はリターンの大きな商品など、お金の性質に合った商品選びが大切です。

ON COMPASSには退職金におすすめのプランがあります

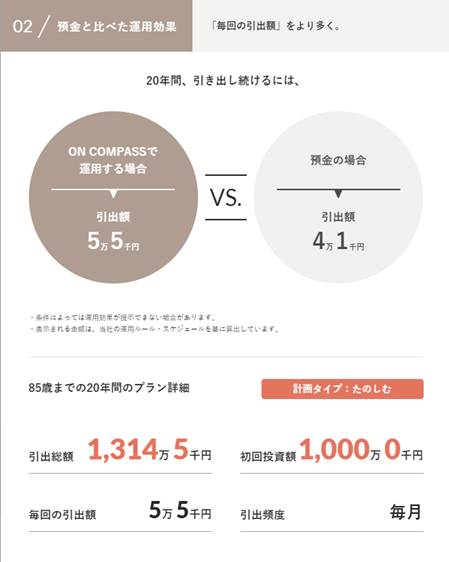

ON COMPASSにも退職金を投資するのにおすすめのプランがあります。それが計画タイプ「たのしむ」です。「たのしむ」では、退職金などのまとまったお金を一括投資し、運用しながら毎月決まった金額を引き出します。

例えば1,000万円の退職金を20年間かけて毎月引き出すとします。ON COMPASSで運用しながら引き出した場合、運用しない場合と比べて、毎月約1万4千円も引き出せる額が増やせる可能性があります。(5.バランス型の場合)

退職金をすぐには使わない方には、計画タイプ「そなえる」がおすすめです。詳しくは「貯めるだけじゃない、使いきるまでが資産運用?老後のお金を全部おまかせできる計画タイプ「そなえる」とは?」の記事をご覧ください。

※マネックス・アセットマネジメントのウェブサイトを表示します。

まとめ

いつかは来る退職後の生活。より豊かなリタイア後を考えて、何に使うのかを明確にし、そのための計画を立てることが大切です。少しでもゆとりある暮らしが長続きするように、投資に回してリスクに備えるのも良いですね。この機会に、退職金の使い道についてよく考えてみてはいかがでしょうか?

出典:ON COMPASS(マネックス・アセットマネジメント株式会社)のウェブサイト

MAGAZINE 「退職金はどう使う?」

ON COMPASSのご紹介

ON COMPASSは、リスク管理に徹底的にこだわり、資産運用プランの作成からゴール達成まで全てサポートしてくれるおまかせ運用サービスです。お客様の代わりに専門家が運用します。感情に左右されることなく、投資を行うことができます。

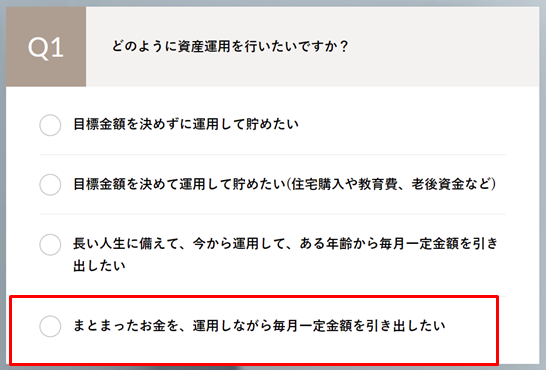

簡単な質問に答えるだけで、お客様の目的に合わせて、資産運用プランの作成ができます。

まずは無料体験をお試しください。

今回ご紹介した引き出しながら運用する「たのしむ」は、Q1で一番下の選択肢を選ぶとプランニングできます。

ON COMPASSについて詳しく知りたい方は、「ON COMPASSのページ」をご確認ください。

デビュー応援プログラム実施中!

「ON COMPASS」では、2020年4月1日以降に本サービスを初めてご利用のお客様を対象に、最大約1年間、手数料の一部(お預り資産の年率0.4%)をキャッシュバックするデビュー応援プログラムを実施中です(一定の条件あり)。この機会にぜひON COMPASSを始めてみてはいかがでしょうか。