当面使う予定がない「まとまったお金」について、預け先や投資先をお悩みではないでしょうか?資産運用のご参考に、リスクを抑える分散投資と、バランスファンドを活用した「期間限定の投信つみたて」についてご紹介します。

「まとまったお金」で運用を始めるなら一括投資・集中投資はNG?!

投資の基本は、「安く買って高く売ること」です。しかしながら、タイミングを当てにいくような一括投資は運用のプロでも非常に困難で、「いつ」「何」が儲かるか?の予想は外れてしまうことも多いのです。

また、特定の資産や銘柄に集中して投資をする場合、大きく儲かる可能性がある一方で、逆に大きく損をする可能性もありその分ダメージが大きくなってしまいます。

資産ごとのリターン・ランキングは毎年大きく変化!

資産ごとのリターン・ランキングは毎年大きく変化します。常にベストリターンの資産を選択したり、ワーストリターンの資産を避けたりすることは難しいと考えられます。

例えば、2017年は日本株式がベストリターンでしたが、翌年の2018年にはワーストリターンとなりました。一方で、2017年にワーストリターンであった日本リートは、2018年にはベストリターンとなりました。

- 各資産の主要インデックスの定義は、販売用資料(2023年4月、アセットマネジメントOne株式会社作成)P.6の『各資産の主要インデックスの定義』をご覧ください。

- 運用コストとして2022年12月末時点のイボットソン・アソシエイツ・ジャパンの分類に基づく各資産別ファンドの平均信託報酬率(日本籍公募投信(インデックスファンドとアクティブファンドの全体)の信託報酬の純資産総額加重平均値)を、全期間に対して控除しています。

運用コスト(年率):日本株式:0.9%、外国株式:0.5%、日本債券:0.6%、外国債券:1.0%、外国リート:1.4%、日本リート:1.0% - 税金およびリバランスに係る費用等の取引コストは考慮していません。利息・配当等は再投資したものとして計算しています。

出所:イボットソン・アソシエイツ・ジャパン Copyright ©2022 イボットソン・アソシエイツ・ジャパン株式会社

※上記は、将来の運用成果を示唆・保証するものではありません。

出所:販売用資料(2023年4月、アセットマネジメントOne株式会社作成)

それぞれの資産がいつ上がって下がるのかの予測は難しいです。

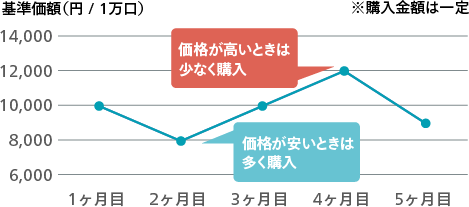

まとまったお金で、タイミングを計って一括投資をするのは判断が難しいのではないでしょうか?大きな値動きを避けて、リスクを抑える「分散投資」がおすすめです。

リスクを抑える「3つの分散」

まとまったお金で投資を考える際、大きく減らすような事態を避けたいならば、基本は「分散投資」です。長期で安定した資産運用を考えるうえで「3つの分散」は大事なポイントです。

資産運用のポイント!3つの分散を意識しましょう

資産の分散

・ 資産を特徴の異なる複数の投資対象に分散

地域の分散

・ 国や地域を分散

時間の分散

・ 購入回数を分けて時間(時期)を分散

出所:マネックス証券作成

分散投資には「バランスファンド」が有力な選択肢!

国内外の株式や債券、リートなど複数の資産を1本で分散投資できるバランスファンドは、大きな値動きを避けながら幅広い資産・国や地域に分散してリスクを軽減します。資産を大きく減らさない「守り」の資産運用にはおすすめです。

バランスファンドは、安定的な値動き・分散投資がポイント

<バランスファンドはこんな人におすすめ>

- ✓ 資産配分やリバランスなどの手間をかけずに資産運用したい

- ✓ 激しい値動きを好まない

- ✓ 様々な資産にリスク分散しながら、中長期で運用したい

- ✓ 将来に向けて面倒な資産運用をシンプル化したい

まとまったお金を活用する時間分散と積立額の考え方

期間を限定して「時間分散」をする場合、4~5年程度(48ヶ月から60ヶ月)など複数回に分けて「積立投資」をするのも一つの方法です。

4~5年の期間があれば、マーケットの上昇・下落のサイクルを、ある程度吸収しながら分散投資の効果が期待できます。

具体例をcheck!

- ① 100万円を5年間(60ヶ月)で分散投資する場合、毎月の投資額は約16,666円

- ② 300万円を5年間(60ヶ月)で分散投資する場合、毎月の投資額は50,000円

- ③ 1,000万円を5年間(60ヶ月)で分散投資する場合、毎月の投資額は約166,666円

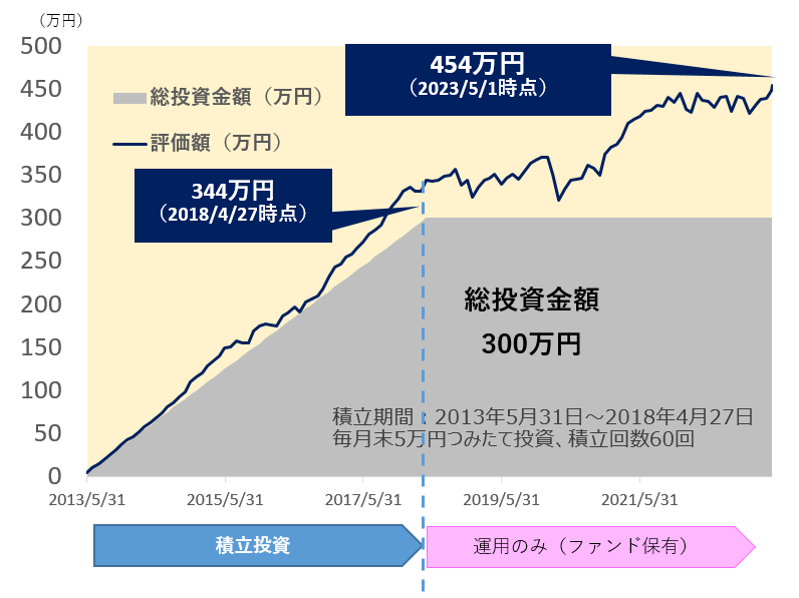

4~5年の積立投資後は、長期運用を!<運用イメージ・シミュレーション>

まとまったお金を積立投資で時間分散したら、すぐに売却せず、しばらく運用を続けるのもおすすめです。

例として、「マネックス資産設計ファンド<育成型>」を5年の積立投資後、5年の運用を継続した場合(ファンドを保有し続けた場合)について試算結果をご紹介します。2013年5月31日以降の約10年間は、評価額が時々下がるタイミングがあったものの、積立投資の終了後、ファンドを保有し続けることで安定的な運用ができています。

300万円の運用イメージ<5年積立投資後、5年運用>

マネックス資産設計ファンド<育成型>に5年積立投資+5年運用

出所:マネックス証券作成

上記は、2013年5月31日~2018年4月27日の期間中にファンドの毎月末営業日に5万円をつみたて投資したと仮定して試算しています。評価基準日は2023年5月1日です。表示桁未満は四捨五入して表示しています。

上記は過去のデータを基に当社が行ったシミュレーションの結果であり、実際の投資成果ではありません。したがって、将来の運用成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

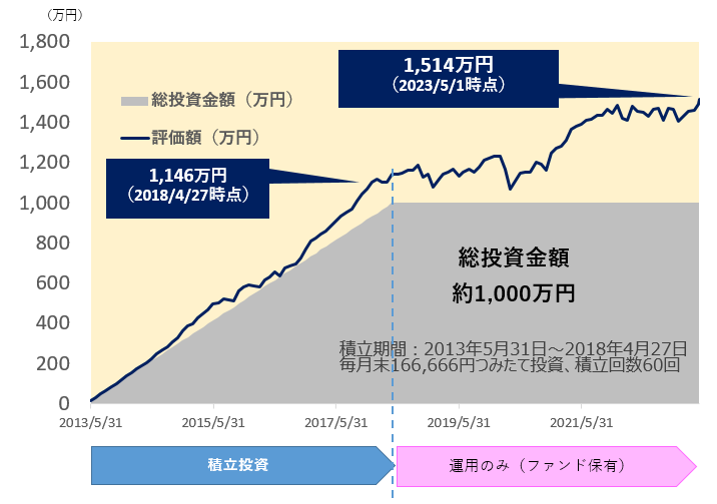

1,000万円の運用イメージ<5年積立投資後、5年運用>

マネックス資産設計ファンド<育成型>に5年積立投資+5年運用

出所:マネックス証券作成

上記は、2013年5月31日~2018年4月27日の期間中にファンドの毎月末営業日に166,666円をつみたて投資したと仮定して試算しています。評価基準日は2023年5月1日です。表示桁未満は四捨五入して表示しています。

上記は過去のデータを基に当社が行ったシミュレーションの結果であり、実際の投資成果ではありません。したがって、将来の運用成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

おすすめは「マネックス資産設計ファンド」

マネックス資産設計ファンド<育成型>の特長

一般的な機関投資家(プロ投資家)と同じ運用手法を体験できます。

2007年の運用開始以来、様々なマーケットの危機を乗り越えてきました。

長期での資産形成に嬉しい、ノーロード/低水準の信託報酬

※2023年5月30日時点の信託報酬率。ファンドをご購入される際は、最新の交付目論見書を必ずご確認ください。

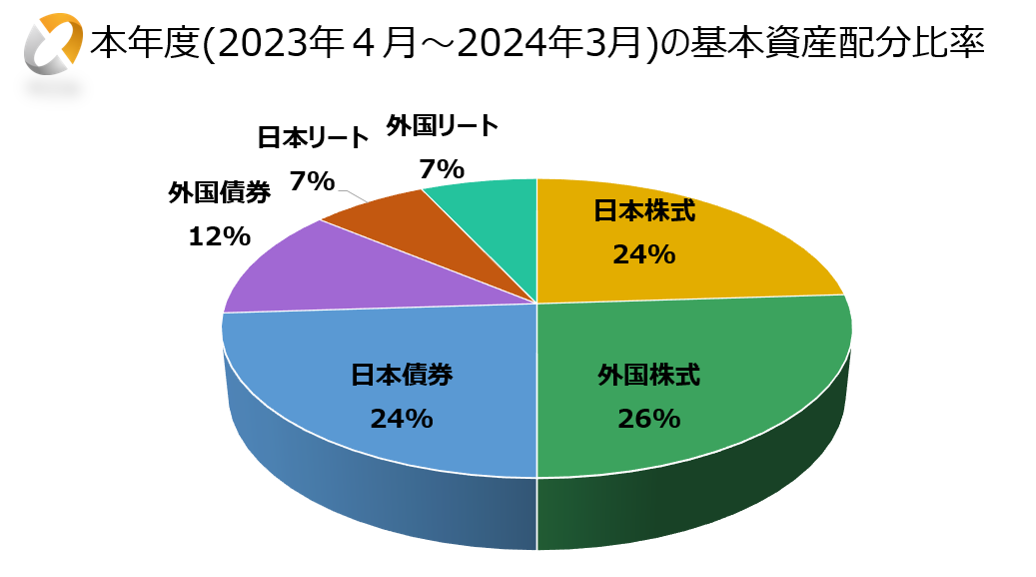

ファンドの資産配分(組入比率)

マネックス資産設計ファンド<育成型>

当ファンドの基本資産配分比率は、各資産のリターン、リスク等を推計し、証券投資理論に基づいて決定します。なお、基本資産配分比率は原則として年1回見直します。

※基本資産配分比率は、イボットソン・アソシエイツ・ジャパンの投資助言を受けます。

- 比率は組入れているマザーファンドの時価評価額の合計に対する割合です。

- 基本資産配分比率はイボットソン・アソシエイツ・ジャパンの投資助言に基づき設定しております。

- 市況動向に急激な変化が生じたとき、ならびに純資産総額が運用に支障をきたす水準となった時等、やむを得ない事情が発生した場合には、随時基本資産配分比率を見直すこととします。

出所:イボットソン・アソシエイツ・ジャパンのデータをもとにアセットマネジメントOne作成

※資金動向、市況動向等によっては、上記の運用ができない場合があります。

出所:アセットマネジメントOne株式会社作成のセミナー資料(2023年5月)

マネックス資産設計ファンド<育成型/隔月分配型>

世界の6資産(国内外の株式・債券・リート)に分散投資を行うことにより、信託財産の成長と安定した収益の確保をめざします。

基本資産配分比率は、各資産のリターン、リスク等を推計し、証券投資理論に基づいて決定します。なお、基本資産配分比率は原則として年1回見直します。

実質組入外貨建資産の為替リスクに対しては、原則として対円での為替ヘッジを行いません。

積立投資の設定方法<投信つみたて>

投信つみたては一度設定すると自動で買付が繰り返されるため大変便利です。

毎月つみたての場合は100円以上1円単位で設定できますので、資金計画に合わせてお好きな金額で設定可能です。ぜひご利用ください。

STEP2

ファンドを選ぶ

次に投信つみたてで買付けるファンドを選びます。