サムライバリュー(正式名称:AR国内バリュー株式ファンド)という投資信託をご存じでしょうか。プロならではのいぶし銀の銘柄選びと先物を活用したリスクコントロールで絶対収益の獲得を目指す投資信託です。本コンテンツではサムライバリューのこれまでの成績やファンドマネジャーのインタビューなどをお伝えいたします。

運用開始以来すべての年度でプラスリターンを確保

以下の図に示した通りサムライバリューは2011年度の運用開始以来、すべての年度でプラスリターンを確保しています。

サムライバリューの年度別パフォーマンス

(出所)アセットマネジメントOne作成資料よりマネックス証券作成

※2011年度の期間は2011年11月29日~2012年3月30日

※2017年度の期間は2017年3月31日~2017年11月10日

※当該実績は過去のものであり、将来の運用成果等を保証するものではありません。

サムライバリューとTOPIXの推移

(出所)Bloombergデータよりマネックス証券作成

※2011年11月30日~2017年11月10日のデータを比較

※サムライバリューは2011年11月30日の基準価額を100として指数化 TOPIXは原数値を利用

※上記の期間においてトータルの上昇率はサムライバリューが52.1%、TOPIXが147.2%

※当該実績は過去のものであり、将来の運用成果等を保証するものではありません。

AR国内バリュー株式ファンド(愛称:サムライバリュー)

わが国の株式と株価指数先物取引を組み合わせた運用により絶対収益の獲得(※)を目指します。

※絶対収益の獲得とは、市場全体の変動とは無関係に投資元本に対する収益をあげることをいいます。ただし、必ず収益を得ることが出来るということを意味するものではありません。わが国の中小型バリュー株式を主要投資対象とします。株価指数先物取引を活用し、株式の実質組入比率を機動的にコントロールします。

詳細・お申込みはこちらから

いぶし銀の銘柄選び

サムライバリューはその名のとおり、中小型バリュー株式を主要な投資対象としています。月次レポートに掲載されている保有比率の高い銘柄を見ると、一般的にあまり馴染みがないと考えられる銘柄が並びます。ファンドマネジャーへのインタビューでもご紹介する通り、サムライバリューでは割安と判断し、業績改善を見込む銘柄をプロならではの視点で厳選して投資しています。保有比率の高い上位5銘柄について、ファンドマネジャーのコメントをご紹介します。

サムライバリューの保有比率上位銘柄

| 順位 | 銘柄名 | 業種 | 上場市場 | 比率 |

|---|---|---|---|---|

| 1 | 東プレ(5975) | 金属製品 | 東証1部 | 2.4% |

| 2 | ケイアイスター不動産(3465) | 不動産業 | 1.8% | |

| 3 | サカタインクス(4633) | 化学 | 1.8% | |

| 4 | シーイーシー(9692) | 情報・通信業 | 1.7% | |

| 5 | 日本シイエムケイ(6958) | 電気機器 | 1.4% | |

| 6 | WDBホールディングス(2475) | サービス業 | 1.4% | |

| 7 | 琉球銀行(8399) | 銀行業 | 1.3% | |

| 8 | 第一稀元素化学工業(4082) | 化学 | 1.3% | |

| 9 | スター・マイカ(3230) | 不動産業 | 1.3% | |

| 10 | 芙蓉総合リース(8424) | その他金融業 | 1.2% |

(出所)サムライバリューの2017年9月の月次レポートよりマネックス証券作成

東プレ(5975)

ファンドマネジャーのコメント

自動車プレス部品と物流業者向けの冷蔵冷凍車を手掛ける。プレス部品は完成車メーカーの海外展開に伴う拡販が見込めること、冷蔵冷凍物流ニーズの高まりの恩恵を享受することが可能と考える。

ケイアイスター不動産(3465)

ファンドマネジャーのコメント

北関東エリアを中心に1次取得者向け分譲戸建を展開。新たな販路開拓と販売地域拡大が業績の牽引役。新築マンションの販売価格高騰により、分譲戸建に相対的に割安感が出ていることもプラスに。

サカタインクス(4633)

ファンドマネジャーのコメント

食品パッケージ用に使用されるグラビアインキを製造。経済成長による新興国消費の拡大と先進国での単身世帯増加に伴う個食化増加の両面で恩恵を受ける点を前向きに評価。

シーイーシー(9692)

ファンドマネジャーのコメント

製造業大手企業を顧客に抱える独立系システムインテグレーター。工場内の機械の稼働データなどを分析し工場全体の効率的な稼働を実現する「スマートファクトリー関連」の製品の売上拡大が業績の牽引役になると判断。

日本シイエムケイ(6958)

ファンドマネジャーのコメント

プリント配線基板最大手企業。自動車電装化の進展により同社が手掛ける電子部品の採用が進む。なかでも、高付加価値のビルドアップ配線板の車載向け供給増が業績の牽引役。

※上記の銘柄コメントはアセットマネジメントOne作成のセミナー資料より引用

※上記でご紹介した個別銘柄への投資を勧誘、推奨するものではございません。

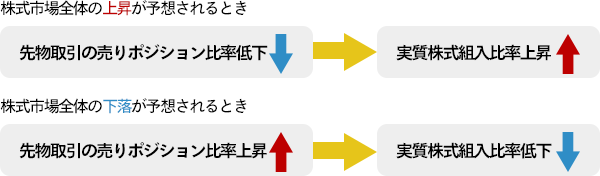

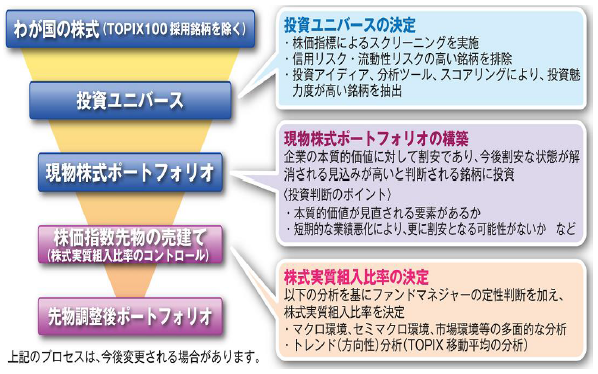

先物を活用したリスクコントロール

本ファンドは株価指数先物取引を活用してリスクコントロールを行うことにより、株価下落局面でも絶対収益を獲得することを目指しています。株式市場全体の上昇局面ではTOPIX等の株価指数のパフォーマンスを下回りやすい一方で、株式市場全体の下落局面ではTOPIX等の株価指数のパフォーマンスを上回りやすいという特徴があります。

ファンド運用のイメージ

運用のプロセス

株式実質組入比率のコントロールのイメージ図

※当ファンドは絶対収益の獲得を目指しますが、投資状況や運用状況等によっては投資元本を割り込むことがあります。

(出所)アセットマネジメントOneが作成したセミナー資料より転載

ファンドマネジャーにトコトン聞きました!

アセットマネジメントOne株式会社で当ファンドのファンドマネジャーを務める安西慎吾氏に運用体制や当ファンドの強みについてインタビューしました。インタビュアーはマネックス証券インベストメント・アドバイザーの益嶋裕です。

安西 慎吾氏

株式運用グループ ファンドマネジャー。大学卒業後、富士投信投資顧問株式会社(現アセットマネジメントOne株式会社)入社。トレーディング、企業調査を経て、2002年ファンドマネジャー兼アナリストに。中小型バリュー運用は2012年より担当。

サムライバリューの特徴について

-本日はよろしくお願いいたします。まずは安西様のこれまでのキャリアや投資についての考え方を簡単に教えていただけますか?

1998年に「富士投信投資顧問」という旧富士銀行系列の運用会社に新卒で入社しました。当時は運用会社というと選択肢があまり多くなかったのですが、少数精鋭で学べることも多いと思って入社しました。当時は周りの人に「何その会社?」と言われることが多かったですね(笑)。入社1年目はバックオフィス業務をやりまして、2年目に「トレーディング室」に配属されてファンドマネジャーからの注文の発注・執行などを行う仕事をしました。2000年の10月からアナリストやファンドマネジャー業務をはじめまして、そこからはずっと運用畑を歩いてきました。サムライバリューについては2012年の秋から運用担当になりました。

-20年近く運用関連の業務をされてきたのですね。新卒で運用会社に入られたということは、学生時代から株式投資が好きだったんですか?

実は全然そんなことはなくて(笑)、「株式」よりも「マクロ経済」や「債券」の方に興味がありました。ただ、「株式」を担当したら本当にすごく面白かった。担当し始めてすぐ「株式」の魅力がわかりました。

-サムライバリューの運用体制について教えてください。

私を含めて運用担当としては5人のチームでやっています。全社共通のリサーチチームが25名いまして、毎朝情報共有のミーティングを行っています。週次でもいくつかミーティングがあるのですが、かなり情報の共有は密に行っています。情報自体は大型株に関連する情報が多くなりますが、その情報も中小型株の運用に非常に役に立ちます。例えばある大企業が複数のセグメントでビジネスを行っていて、その中の1つのセグメントが大きく伸びているとします。そんなときにこのセグメントに何か材料を提供している中堅企業がないかとか、バリューチェーンと言われるビジネスの川上・川下に関連企業がないかとかそういう検討をするうえで非常に役にたっています。例えばファンド@マネックスの運用を担当している岩本はハイテク株が得意なので、ハイテク株については岩本と情報交換するなど、会社の中で積極的に情報を共有するように努めています。

銘柄選定の方法について

-続いて投資する銘柄の選び方について教えてください。かなり保有銘柄がしぶいというか、個人投資家には馴染みのない銘柄が多いですよね?

サムライバリューではすべての銘柄について機械的にスコアリングをしています。スコアリングは例えば「PER」「PBR」「予想EBITDA倍率」「PCFR(株価キャッシュフロー倍率)」「経常増益率」などを用いて合計スコアを算出します。そのスコア上位の銘柄を投資対象ユニバースとして選定します。そこには人間の判断は入りません。そうして選んだ投資ユニバースから投資する銘柄を選定するのが我々ファンドマネジャーの腕の見せどころということになります。サムライバリューの投資対象銘柄は「その銘柄が持つ本質的な価値よりも株価が割安に放置されている」いわゆるバリュー銘柄が中心となりますが、スコアリングの項目に「経常増益率」が入っているように、「今後の業績の改善度合い」という観点も取り入れて銘柄を選定しています。

-素朴な疑問なのですが、いわゆる「バリュー銘柄」を組み入れる投資信託が他にあると投資銘柄が同じような銘柄になるということが起こらないのですか?

いわゆるバリュー株に投資するファンドの銘柄選択は似てくるんじゃないかと社内でも議論することがあるのですが、そもそもあまりサムライバリューのようなファンドはあまり多くないんじゃないかと考えています。

-サムライバリューはこれまで分配金を出したことはないようですが、その点についてはどういった方針なのですか?

今後分配金を出す可能性はありますが、これまでは長期的に資産を成長させるという観点から分配金を出さず運用してきました。

現在のマーケットについて

-安西様は現在の日本株全体のバリュエーションはどのように捉えていますか?

日本株のマーケット全体として、そんなに割高とは思わないですね。東証1部の予想PERが16倍程度、PBRが1.3倍程度ですが、日本全体として「資本効率を上げていこう」「ROEを上昇させよう」という大きな動きがあるなかでは十分説明がつくフェアなバリュエーションではないかと考えています。

-アベノミクスマーケットが始まる前って、例えば無借金で現金50億円持っているのに時価総額が保有現金より低いみたいな極端に割安な銘柄もあったと思います。現在はそういった極端な割安な銘柄はなくなって正常化されたと考えてよいでしょうか?

そうですね、そういった状況は解消されたと思います。例えばファンドで保有しているある建設資材関連企業は、自己資本比率が80%ほどあるなど強固な財務体質を持っています。一年前はPBRが0.4倍程度しかありませんでしたが、現在は0.8倍程度まで上昇しました。彼らは良好な外部環境を受けて業績が改善したことも株価評価に繋がったと考えますが、財務体質が良いゆえに資本効率を高める伸びしろが大きいということも前向きな評価に繋がったと思います。借金をたくさんして背伸びして高成長している会社やすでに株主還元を目一杯やっている会社もいいですが、この会社を含めて今後株主還元姿勢の前向きな変化に脚光を浴びうる会社がサムライバリューの保有銘柄には相対的に多いのかなと考えています。

-本日は貴重なお話ありがとうございました!最後にマネックス証券のお客様にメッセージをお願いいたします。

私が個人的に思っているのは、サムライバリューは受益者の方のポートフォリオのメインになるというよりは、隙間を埋めるようなプロダクトではないかと考えています。株式や債券など人それぞれ色々なポートフォリオをお持ちの中で、サムライバリューは各資産との相関が低く出ています。こういった特徴から皆様の分散投資の一助となることができるファンドではないかと考えています。ぜひ末永くお付き合いいただければ幸いです。

各資産との相関係数~国内株を含め各資産との低相関がみられます

- 相関係数は、分散投資の有効性を測るために用いられる指標です。

- 相関係数とは、2つの資産の価格変動の連動性を示す指標です。相関係数は-1から+1までの範囲をとり、+1に近いほど連動性が高く、-1に近いほど相互に逆向きに変動することになります。ゼロのときは相互に無関係に動くということになります。

※分析期間:2011年11月末~2017年10月末(月次)

※当ファンドは、分配金再投資基準価額のデータをもとに計算しています。また、分配金再投資基準価額は税引き前の分配金を再投資したものとして計算していますので実際の基準価額とは異なります。

※各資産については以下の指数を使用しています。

国内株:東証株価指数(TOPIX)(配当込)、中小型バリュー株:ラッセル野村中小型バリューインデックス(配当込)、国内債:NOMURA-BPI総合、国内リート:東証REIT指数(配当込)、外債:シティ世界国債インデックス(除く日本、円ベース、為替ヘッジなし)、外株:MSCIコクサイ・インデックス(円換算ベース、配当込み、為替ヘッジなし)

(出所)ブルームバーグのデータをもとにアセットマネジメントOne作成

※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

(出所)アセットマネジメントOneが作成したセミナー資料より転載